L’inflazione americana torna a salire e siamo di fronte al primo incremento del dato head dopo 12 mesi. Con il petrolio che si avvicina ai 90 dollari al barile improbabile che i fattori esterni aiutino ad un ulteriore rientro nei prossimi mesi e già nei dati dei prezzi alla produzione questa nuova pressione al rialzo si vede.

I prezzi al consumo di luglio salgono in America del 3.2% contro il 3.3% atteso e in aumento rispetto al 3% di giugno. Migliora anche il dato core che mostra comunque un incremento dei prezzi del 4.7%.

La crescita prevista nel terzo trimestre dell’anno dalla FED di Atlanta continua ad essere importante e soprattutto in accelerazione rispetto al secondo trimestre. Il 4.1% contro il 2.4% del secondo trimestre raffreddano l’ipotesi di un ribasso nei tassi e breve. Se l’economia è così tonica perché mai l’inflazione dovrebbe piegare la testa al netto dell’effetto stagionale, si chiedono gli analisti?

Lo stesso Powell ha apertamente dichiarato che per raffreddare l’inflazione può non essere necessario entrare in recessione, ma una crescita sotto al potenziale è il sentiero obbligato.

A questo si aggiungono voci contrastanti in seno alla FED con alcuni membri del board più falchi di altri. Jackson Hole a fine mese chiarirà meglio cosa intende fare la banca centrale americana, ma già il dato sull’inflazione è stato utile per comprendere in quale ambiente il FOMC si ritroverà a settembre.

Intanto cade e non poco, l’aspettativa di inflazione in Eurolandia. Per i prossimi 12 mesi siamo scesi dal 3.9% al 3.4%, un risultato che non può che fare felice la BCE che potrebbe interrompere a settembre gli aumenti.

Turbolenza per poche ore sui bancari europei dopo la decisione del Governo italiano (poi ridimensionata) di tassare gli extraprofitti. Euro che non ha però subito nessuna conseguenze da questa notizia.

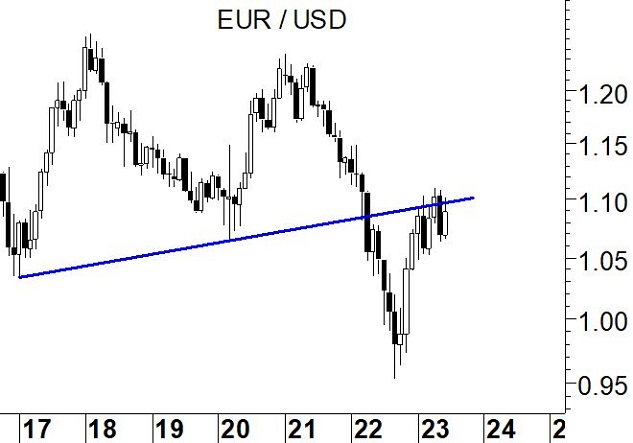

Chi vede nell’attuale momento di EurUsd dei segnali di inversione dimentica la fase che ha accompagnato il cambio prima del 2023, nello specifico nell’ultimo trimestre 2022 quando il rally della moneta unica europea è stato imponente.

Quello che sta succedendo adesso è semplicemente una fase di consolidamento della tendenza più regolare, meno parabolico e accompagnato da massimi e minimi crescenti. Fino a 1.08 il bull market di EurUsd è vivo e vegeto all’interno del canale rialzista che sta prendendo forma.

Il ribasso del dollaro procede come da previsioni senza eccessi. Ma non appare ancora esaurito.

Il Dollar Index e il suo tasso di variazione annuale offrono da questo punto un’interessante prospettiva. Quando supera certi livelli di crescita, il dollaro può essere “servito” sul mercato senza troppi rimpianti. Quando scende con percentuali annue attorno superiori al 10% può invece essere ripreso in considerazione dagli investitori.

Al momento manca ancora un 4-5% di calo del biglietto verde per far scattare un pattern che nel 2018 e nel 2021 ha ben segnalato quando era il momento di rispolverare la pratica valutaria americana in portafoglio.

Tra 95 e 98 cominceremo ad analizzare con maggiore profondità ogni price action che potrebbe lasciar pensare ad una inversione di tendenza favorevole al dollaro USA. Per il momento il contesto consiglierebbe ancora un po’ di pazienza prima di entrare lunghi sul Dollar Index.

In Sudamerica la missione inflazione sembra essere compiuta e, per evitare una caduta in recessione, alcune banche centrali protagoniste di maxi-aumenti nei tassi nei mesi scorsi hanno deciso di cominciare a ridurre il costo del denaro. Cile e Brasile gli avamposti di ciò che il mercato spera essere il film del 2024 delle banche centrali.

Il taglio del rating sul debito americano è stato l’evento che la settimana scorsa ha scatenato il movimento di ribasso delle borse, rialzo dei tassi e ripresa temporanea del dollaro.

Fitch ha tolto la tripla A al debito a lungo termine americano. Atto doveroso alla luce del rapporto tra debito e Pil e degli attuali costi a servizio del debito.

La previsione dell’agenzia di rating, senza misure correttive, è quella di un rapporto debito-Pil per gli Stati Uniti al 6,9% nel 2025.

Si guarda con timore al 2011 quando S&P500 tagliò il rating americano innescando uno storno in doppia cifra sui mercati. In un momento in cui la FED promette di stringere ancora sui tassi non si può escludere un proseguimento per tutto il mese di agosto di questa fase volatile.

L’ISM manifatturiero americano ha confermato il rallentamento economico in atto negli USA uscendo ancora ampiamente sotto i 50 punti, ma sono stati i dati sull’occupazione a confermare la tesi sull’imminenza di un rallentamento economico più marcato con le nuove buste paga di luglio molto al di sotto delle attese.

La FED ha detto chiaramente che sarà ancorata ai dati economici nelle prossime decisioni. Il prossimo dato importante sarà quello dell’inflazione. Se sorpresa sarà, allora ancora una volta assisteremo a scossoni importanti sul mercato valutario. Il prossimo simposio di fine agosto a Jackson Hole crediamo sarà l’occasione per avere una visione più chiara della politica monetaria della FED.

Intanto in Europa è confermato il rallentamento dell’inflazione. I prezzi alla produzione a giugno sono arretrati dello 0,4% facendo suonare più di un campanello di allarme sull’opportunità di continuare a far salire i tassi in quel di Francoforte visto il contesto di minore pressione a monte della catena produttiva e dati di Pmi sotto alla soglia di espansione dei 50 punti.

Il dollaro nel 2011 inaugurò una prolungata fase ascendente e anche questa volta le prime reazioni del biglietto verde sono andate in questa direzione. Se questa clamorosa ripresa della valuta americana arriverà, dovranno però essere abbattuti certi livelli tecnici che tra poco esploreremo insieme.

In analisi tecnica ci sono sempre delle sentinelle che segnalano in anticipo se è opportuno cambiare idea per non subire il mercato in modo irrimediabile.

EurUsd è guidato nel suo rialzo dal 2022 dalla media mobile a 150 giorni attualmente in transito a 1.082.

A marzo e, a fatica, maggio, il cambio ha trovato il sostegno della media per risalire la china fino a quando il 61.8% di ritracciamento di tutto il ribasso cominciato nel 2021 ha fatto il suo degno lavoro di resistenza.

Il problema è che questo massimo si è formato con tre massimi crescenti e il terzo di questi ha “debordato” il normale percorso di crescita.

Questa figura potrebbe rappresentare l’alibi per chi utilizza le onde di Wolfe, diverse dalle più comuni onde di Elliott, per pronosticare una discesa di EurUsd nelle prossime settimane.

E questo è lo scenario di emergenza che potrebbe scattare se il biglietto verde avesse ragione di 1.08. A quel punto un ritorno verso 1.03 diventerebbe l’inaspettato, ma più probabile obiettivo.

EurUsd sta sviluppando un comportamento molto simile a quello visto in occasione dei due più recenti massimi relativi. Un ipercomprato settimanale, poi smaltito, ma senza mai scendere sotto i 50 punti. Ancora una volta questo serve per ribadire che sarà decisivo il comportamento del cambio sugli importanti supporti di area 1,08.

La Fed porta i tassi ai massimi dal 2001 con un nuovo ritocco di 25 punti base votato all’unanimità. Inflazione e stato dell’occupazione i famosi dati dai quali Powell attingerà informazioni per valutare nuovi incrementi nel costo del denaro che, per ora, non sta certamente disturbando i mercati finanziari. Wall Street sale, gli spread creditizi si restringono, il dollaro perde terreno.

Powell ha chiarito che i tassi rimarranno elevati a lungo; troppo alta l’inflazione core (prevista sotto al 2% nel 2025) e questo richiede una politica restrittiva.

Scomparsa l’ipotesi recessione nel 2023 lo S&P500 ha accolto con gioia queste prospettive di crescita mentre il biglietto verde è tornato a perdere leggermente terreno dopo qualche seduta di consolidamento.

La discesa del dollaro ha trovato un primo solido supporto che ha respinto l’assalto dei ribassisti, ma il processo di ridimensionamento non appare ancora completato.

L’economia europea intanto rallenta ancora, con i dati PMI di luglio scivolati a 42.7 sul manifatturiero e a 51.1 nel settore servizi. Il dato composite perde 1 punto secco passando da 49.9 a 49.9 trainato verso il basso soprattutto da quella Germania che sembra essere un malato più complicato del previsto da curare. Ma la medicina che offre la BCE non appare quella più adatta.

La BCE tirerà dritto con un aumento che ancora non è chiaro ai mercati se sarà l’ultimo oppure no. Stando alle dichiarazioni più dovish del previsto di Lagarde dopo l’annunciato nuovo giro di vite sui tassi di giovedì scorso, i mercati sembrano propendere per lo stop al rialzo dei tassi.

L’euro ha ripreso un pò di fiato ma ha fermato subito la sua corsa dopo l’annuncio BCE. Euro che, nella sua versione effettiva (quindi basata sul reale interscambio commerciale), ha superato intanto i massimi del 2009.

EurUsd oscilla ma non prende direzione. Forza di euro dopo la riunione FED, forza di dollaro dopo quella BCE. Risultato un EurUsd che galleggia attorno a 1,10.

Tecnicamente il contesto rimane correttivo di breve periodo, ma rialzista di medio con la barriera di area 1,127 che fa da spartiacque tra rialzo fino a 1,20 oppure esaurimento di questa fase positiva per l’euro. Differenziali di crescita e di tassi reali faranno la differenza nei prossimi mesi. Per ora attenzione a 1,08 come livello di ingresso potenziale su EurUsd in caso di ritracciamento ulteriore.

Non è più sulla bocca di tutti il prezzo del gas, ma per EurUsd la sua dinamica rimane importante. Come possiamo apprezzare dal grafico infatti la linea rossa (EurUsd su scala inversa) si muove in sintonia con la linea nera (il prezzo del gas quotato ad Amsterdam).

Quando il gas sale EurUsd perde terreno, quando scende, come negli ultimi mesi, la moneta unica rialza la testa.

Fino a quando il gas naturale continuerà a stazionare sui minimi non si vedono quindi grandi pericoli di ripresa del dollaro.

Anche a questo servirà monitorare resistenze e supporti del cambio. Il superamento di uno di questi livelli potrebbe coincidere con movimenti sul prezzo del gas importanti in prospettiva inflazione futura.

L’indice IFO tedesco scende ancora a giugno, è il terzo declino consecutivo a conferma che l’economia tedesca sta continuando a battere in testa ponendo seri dubbi circa una BCE ancora più aggressiva di quella vista finora.

Altri indicatori anticipatori come i PMI servizi mostrano valori pressoché simili per USA ed Eurolandia, mentre lato manifattura la debolezza europea appare molto più marcata; un altro elemento che ci rende perplessi circa la capacità della moneta unica di scavalcare le resistenze di breve che individueremo tra poco.

Eppure Lagarde ha detto che il lavoro di rialzo dei tassi non è terminato perché l’inflazione non è stata ancora completamente domata.

Il 27 luglio i tassi saliranno di altri 25 punti base nonostante i lamenti poco convincenti del Governo italiano. Questo contribuisce a sostenere l’euro e i tassi di interesse con spread tra periferici e Bund che rimangono poco surriscaldati.

Intanto negli Stati Uniti si comincia a ragionare su nuovi giri di vite da parte della FED. I WIRP di Bloomberg, il dato che stima i Fed Funds nelle prossime riunioni, scontano un potenziale rialzo di 50 punti base entro fine anno. Powell a Sintra ha confermato che i rialzi potrebbero anche essere multipli. E così EurUsd è andato in stallo.

L’economia americana, del resto, rimane tonica; gli ordini di beni durevoli sono cresciuti del 1.7% contro attese di -0.9%. La fiducia dei consumatori è risultata anch’essa superiore alle attese e ben sopra il dato di maggio.

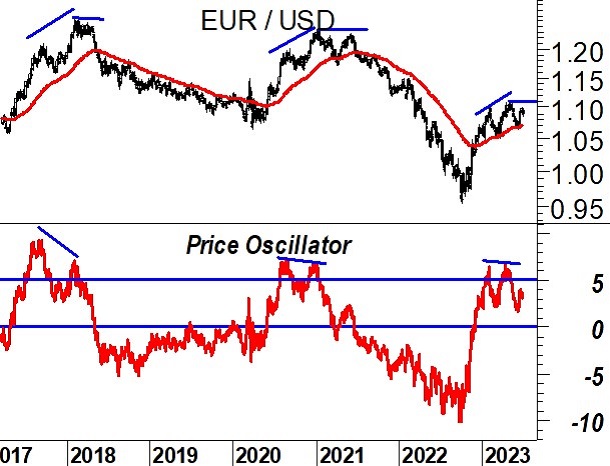

Sta assumendo sembianze sempre più simili a quello che accadde nel 2017-2018 e nel 2020-2021 l’andamento del cambio EurUsd.

Il Price oscillator, ovvero lo spread percentuale tra prezzo spot e media mobile a 200 giorni, è salito per due volte sopra il 5% nel corso del 2023, esattamente come in quegli anni.

Prezzi e oscillatori cominciarono a divergere formando una specie di plateau nei prezzi in quel caso poco sopra 1,20, questa volta potrebbe essere poco sopra 1,10.

Sappiamo da tempo che lo scoglio più ostico per EurUsd è rappresentato da 1,105/1,13.

Uno sfondamento verso l’alto aprirebbe porte certe verso 1,18/1,20 in un contesto che a quel punto rappresenterebbe, anche per il posizionamento storico del Price Oscillator che tornerebbe in territorio estremo, una buona possibilità di aumentare l’esposizione al biglietto verde degli investitori europei.

Ritorniamo sul grafico mensile per comprendere meglio la dinamica che potrebbe scattare qualora EurUsd recuperasse (e superasse) l’area di resistenza compresa tra 1,10 e 1,13.

Il ritorno sopra la up trend line che coincideva con la vecchia linea “del collo” del testa e spalla ribassista. Ma anche la negazione del bearish engulfing pattern di maggio.

Tutti segnali che negherebbero indicazione precedenti e che ripunterebbero la prua di EurUsd verso 1,18/1,20. Dove tutta la partita assumerebbe un sapore di sfida molto diverso.

Salgono ancora i tassi a breve americani sull’onda di una banca centrale che sta riassumendo i toni del falco. Non poteva andare diversamente a giudicare da quello che sta accadendo nel resto del mondo con nuovi aumenti nel costo del denaro arrivati anche da Gran Bretagna, Svizzera e Norvegia. Il laboratorio inglese sembra essere esemplificativo di quello che potrebbe tornare ad accadere in USA a breve, con prezzi al consumo che non stanno piegando la testa come desiderato. L’ultimo dato è stato shock, con i prezzi al consumo saliti ai massimi degli ultimi 30 anni sul dato core (7,1%).

In Europa l’aumento dei tassi di interesse a luglio è dato per scontato, ma c’è una elevata probabilità anche nell’ultimo quarto di anno di assistere ad un nuovo giro di vite da parte di Lagarde portando il picco previsto al 4%. Questo se l’economia non rallenterà più del previsto. Gli ultimi dati PMI hanno infatti mostrato una gelata superiore alle previsioni rendendo il maggiore costo del denaro una pillola sempre più amara da digerire per i consumatori e le imprese di Eurolandia.

Le vicende russe potrebbero comunque cambiare tutte le carte in tavola e le prossime settimane saranno da seguire con molta attenzione.

La montagna ha partorito per ora un topolino. Dalla data del primo rialzo dei tassi americani (marzo 2022) l’apprezzamento del dollaro americano è stato modesto considerando la portata dell’aumento (500 punti base) in così breve tempo. Il Dollar Index stava poco sopra quota 98 ad inizio primavera 2022, in area 103 oggi.

Confermando che difficilmente si riescono a fare previsioni di andamento sulla base della dinamica dei tassi di interesse. Non sempre aumenti superiori alle aspettative producono rafforzamenti valutari.

Solo il periodo 1999-2000 fu protagonista di un dollaro in modesto aumento (come ora).

Certamente la soglia tecnica di supporto raggiunta dal Dollar Index (zona 100) potrebbe essere un ideale trampolino di lancio per la ripartenza del biglietto verde. Il triplo minimo sarebbe una ghiotta occasione per trader alla ricerca di un’opzione su una valuta molto liquida e scambiata.

All’opposto una discesa sotto questo livello cambierebbe completamente la prospettiva sul dollaro USA con chiusura di tutte le posizioni long altamente consigliata.

Dopo il bearish engulfing pattern mensile di maggio, l’euro sta tentando una reazione vigorosa. Inutile negare la valenza di livelli di resistenza compresi tra 1,10 e 1,12 che rappresentano un baluardo importante in ottica futura.

Già a febbraio un bearish engulfing pattern aveva respinto gli assalti ed uno sfondamento verso l’alto libererebbe energia per sprintare fino sotto 1,18/1,20. Ma ancora una volta lo scoglio sembra essere duro da superare.

Il mercato probabilmente aveva già capito martedì scorso, dopo la pubblicazione del dato sull’inflazione americana, cosa sarebbe accaduto sui tassi.

Attesa al 4.1% dopo il 4.9% di aprile (il 5.2% per il dato core contro il 5.5% precedente), per l’inflazione USA è andata esattamente come previsto. Mercati che hanno quindi guardato alla FED prima di prendere una direzione.

Con una decisione unanime i banchieri centrali americani hanno deciso di prendersi una pausa in attesa di verificare i nuovi dati macro. Tutti però d’accordo sul fatto che potrebbero rendersi necessari nuovi aumenti. Powell non ha fornito tempi sui nuovi rialzi, ma di tagli non se ne parlerà fino al 2024 e, nel 2025, il costo del denaro arriverà al 3.25%/3.50%. L’era del tasso zero (o quasi zero) pare definitivamente alle spalle.

L’Ocse ha intanto rilasciato le stime di crescita per gli Stati Uniti su 2023 e 2024. Nulla per cui strapparsi le vesti. La crescita del Pil americano nel 2024 è prevista al 1%, l’inflazione al 2.6%. La FED prevede un’inflazione leggermente più bassa al 2.4% con crescita del 1.1% sempre nel 2024.

Andando a Francoforte, la BCE ha alzato come previsto i tassi di 25 punti base portando il tasso di riferimento al 4%. Lagarde ha risposto che di soste all’orizzonte per il momento non se ne intravedono con tassi di interesse che saliranno ancora a luglio e poi si vedrà. L’inflazione è scesa ma resterà alta ancora a lungo e questo richiede una politica monetaria credibile e vigile. Alzate le stime di inflazione per fine anno al 5.4% e solo nel 2025 si tornerà al 2%. Stime aumentate soprattutto per il dato core di inflazione previsto al 5.1% a fine 2023. Il Pil salirà nel 2023 dello 0.9% e nel 2024 del 1.5%.

Puntuale, il supporto che da mesi guida con estrema precisione le dinamiche di EurUsd ha fatto ripartire la valuta europea. Scongiurando un pericoloso break ribassista che avrebbe significato flight to quality e FED più aggressiva sui tassi.

Chi invece ha mostrato maggiore aggressività è stata la Lagarde, così la forza del dollaro americano testimoniata da un ADX superiore a 30 punti fino a pochi giorni fa, ma poi clamorosamente dissolta dopo i meeting delle banche centrali.

Sappiamo quindi quale è il livello al di sotto del quale cambierebbe tutto lo scenario (1.07), sappiamo anche su quale livello potrebbe essere formalizzata una figura di inversione (testa e spalla), sappiamo pure che la tendenza bullish dell’euro è ancora viva e vegeta con area 1.10/1.12 che potrebbe rappresentare il punto terminale di questo primo assaggio di debolezza del dollaro.

Bear market che sembra quindi essere già terminato e questo potrebbe aprire porte estive molto interessanti per l’euro.

Rimangono aperte delle incognite tecniche però. Una di queste è legato al comportamento dell’oscillatore RSI, mai arrivato all’ipervenduto dopo io doppio massimo delle scorse settimane sopra quota 70. Uno scenario non dissimile da quello visto nel 2021 e che anticipò una prova di forza notevole del dollaro. Se fosse così, la FED a sorpresa potrebbe essere costretta ad aumentare nuovamente i tassi prima della fine dell’estate.

Il mercato ha osservato con estrema attenzione ogni dato economico che è uscito negli ultimi giorni, in particolare quelli di inflazione al consumo e alla produzione. Il FOMC del 14 giugno non dovrebbe vedere nessun cambio di rotta da parte di una FED che continua ad avere come priorità il rientro della fiammata inflazionistica confortata da un atterraggio che per ora si sta dimostrando morbido. Adesso che il pericolo del default si è allontanato dopo il solito accordo in extremis tra repubblicani e democratici, con tanto di rinvio al 2025 salvando le prossime elezioni presidenziali, gli analisti si concentrano altrove cercando di comprendere perché il mercato obbligazionario si mostri così possibilista su una recessione, quello azionario invece no.

In Eurolandia l’aumento dei tassi è dato per scontato così come appare certo un ritocco a settembre.

In Europa comincia ad essere evidente che anche Spagna e Italia, i due principali driver della ripresa nel Vecchio Continente, stanno rallentando il passo. Dopo i Pmi manifatturieri usciti sotto quota 50 anche i servizi hanno mostrato un ripiegamento rispetto al mese di aprile. La speranza è che Germania e Francia riescano a riprendere in mano la leva delle operazioni.

A supportare l’idea di una BCE prossima alla modalità stand by anche la dinamica dei prezzi alla produzione. Ad aprile sono saliti del 1% rispetto al 5.5% di marzo, la lettura più bassa da gennaio 2021 e che in prospettiva seconda parte del 2023 si dovrebbero traslare anche sui prezzi al consumo raffreddandoli.

Indubbiamente la media mobile a 200 giorni rappresenta uno spartiacque fondamentale per le prospettive future dell’euro. Come si vede dal primo grafico per la terza volta nel 2023 il cambio si sta appoggiando sul supporto dinamico. Senza per ora riuscire a violarlo. Ecco perché assume importanza l’ADX, quell’indicatore di forza del trend che sulla discesa ha superato 30. Un segnale che gli orsi per ora comandano il campo. Nei casi precedenti un ADX in questa posizione fu precursore di una tendenza destinata a non esaurirsi in tempi brevi e questo potrebbe lasciar pensare ad un nuovo tentativo di affondo fino a 1,05 da parte di EurUsd. Scendere sotto questo livello aprirebbe porte insperate per il biglietto verde, probabilmente sull’onda di una BCE più remissiva sui tassi (o una FED più aggressiva).

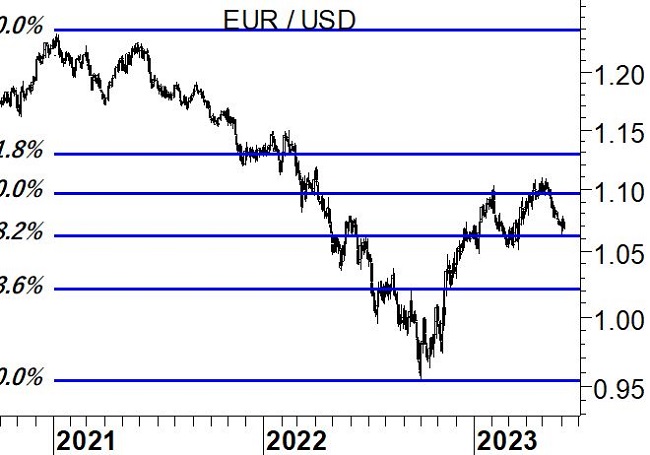

Una delle regole base dell’analista tecnico è quello di apprendere l’arte dei numeri di Fibonacci. E il ritracciamento del 50% è un classico punto di supporto/resistenza che ogni volta ritroviamo nei grafici.

Anche per EurUsd questo punto ha fatto da resistenza al rimbalzo dell’euro. Il ritracciamento della metà del movimento ribassista 2021-2022 ha trovato in area 1,105 un livello di resistenza che, come detto da tempo, avrebbe rappresentato uno scoglio ostico da superare. Ne terremo conto in caso di ritorno del cambio su questa zona di prezzo che troverebbe in area 1.125/1.13 l’ultimo punto utile secondo la regola di Fibonacci. Il 61,8% di ritracciamento dell’intero ribasso.

Con l’accordo raggiunto con i democratici il Presidente Biden disinnesca la pratica default e tetto del debito calciando la palla avanti al gennaio 2025. Non ci saranno pericoli durante la campagna presidenziale del 2024 e già questa è un’ottima notizia per mercati che hanno digerito con indifferenza l’evento. Quello che invece si allontana, ma anche qui nella più completa apatia dei mercati azionari, è il primo taglio dei tassi di interesse in USA adesso previsto per gennaio 2024.

Il dato sull’occupazione migliore del prevista mette ancora in evidenza uno stato di tensione sul mercato del lavoro anche se l’incremento dei salari ha subito un rallentamento.

In Europa, intanto, la Germania entra ufficialmente in recessione e la BCE dovrà cominciare ad osservare con molta cura gli effetti del rialzo dei tassi di interesse.

Lagarde ha cominciato a stringere sul costo del denaro in ritardo rispetto ad altre banche centrali, ma adesso che il prezzo del gas e del petrolio non rappresentano un problema il meeting del 15 giugno potrebbe essere l’ultimo nel quale verranno ritoccati all’insù i tassi al 3.5%.

Il mercato vede anche un altro rialzo nei tassi nel terzo trimestre, ma va ricordato che a fine giugno le banche europee dovranno restituire 475 miliardi di euro di prestiti TLRO (il 6% degli asset BCE). Probabile quindi che sia necessario per molti istituti accedere al mercato per reperire liquidità e mettere ulteriore pressione al costo della raccolta degli istituti di credito europei.

I dati di inflazione arrivati dai paesi principali dell’Eurozona confermano un marcato rallentamento (tranne in Italia) su base annua seppur con il dato core ancora sostenuto e quindi monitorato con attenzione dalla BCE. Assieme ai dati macro di produzione industriale e vendite al dettaglio saranno probabilmente queste le chiavi di lettura che potranno fornirci le indicazioni più interessanti sull’evoluzione futura di EurUsd.

La sensazione è che la correzione dell’euro non sia lontana dall’esaurimento, ma attenzione a zona 1.065/1.068 perché uno sfondamento verso il basso incrinerebbe uno scenario che cambierebbe completamente direzione sotto 1.05. Al momento il pericolo è stato scongiurato.

La media mobile a 30 settimane rappresenta uno di quei livelli di supporto decisivi per il futuro di EurUsd. Perdere il livello tecnico di 1,065 troverebbe in 1,05 l’ultimo appiglio prima di un’evoluzione che si farebbe a quel punto decisamente negativo per l’euro visto che formalmente il rimbalzo sarebbe di fatto esaurito. Tutto dipenderà dalle banche centrali e dallo spread di rendimento che il mercato esprimerà nelle prossime settimane tra titoli di stato americani ed europei. Una BCE che ferma il rialzo a giugno innescherebbe una reazione favorevole al dollaro con il rischio di annullare i benefici effetti sull’inflazione europea a causa di un dollaro più forte.

Le divergenze tra il cambio EurUsd e gli oscillatori di ipercomprato come l’Rsi erano uno dei motivi che ci spingevano ad essere prudenti sul rialzo dell’euro. Divergenze che sono state risolte e che adesso minacciano addirittura di anticipare la formalizzazione di un doppio massimo che sotto a 1,05 sarebbe fatale per l’euro riportandolo sotto la parità. Se lo scenario sarà come quello del 2021 lo capiremo molto presto.

Come in una gara combattuta metro per metro anche per EurUsd il rischio è quello di uno stato di tensione legato all’innalzamento del tetto sul debito che durerà fino all’ultimo minuto. L’amministrazione governativa ha già dichiarato per bocca di Janet Yellen che nei primi giorni di giugno i soldi in cassa saranno esauriti con relativi blocchi degli stipendi e default sul debito. Scenario che i mercati non contemplano anche se alcuni indicatori di brevissimo (ad esempio i Cds sul debito americano) stanno vivendo eccezionali momenti di stress.

Come vedremo tra poco i tassi di interesse americani, già elevati per la politica monetaria FED, si stanno alzando complice un maggior premio per il rischio che richiede il mercato per un possibile default. Questo aumento della remunerazione innalza anche i tassi reali e l’appetibilità del dollaro Usa a danno di oro e yen per esempio.

A questo contesto si aggiunge un rallentamento economico maggiore del previsto in Europa che potrebbe cominciare a mettere in guardia la BCE quanto a nuovi rialzi nel costo del denaro.

In Eurolandia i dati sui Pmi sono stati inferiori alle attese (dato composite 53.3 rispetto a 54.1), debole soprattutto lato manifatturiero (44.6 verso 46.2) confermando la fase non più espansiva nella congiuntura economica.

La prima ondata di rialzo partita nel 2022 ha trovato come previsto da tempo in area 1.10 una resistenza molto tosta. Un primo tentativo a inizio anno, un secondo poche settimane fa con divergenze prezzi-oscillatori e sentiment eccessivamente negativo sul dollaro che invitavano al repricing del biglietto verde.

Adesso davanti a EurUsd si mettono dei livelli tecnici dal significato notevole.

La media mobile a 150 giorni, prima ancora di quella a 200, guida con precisione assoluta i ribassi e rialzi del cambio. Ultimo test quello di marzo 2023.

A 1.07 siamo di fronte alla prova della verità per la moneta unica europea. Se da qui si riparte un nuovo test di area 1.10 (più probabile 1.12) è da mettere in preventivo con probabile relax anche sui mercati finanziari circa il tema del tetto sul debito.

Se non dovesse essere così, quindi sfondamento verso il basso di 1.07, il contesto si farebbe alquanto complesso e per EurUsd questa breve fase positiva sarebbe da mettere in archivio.

Uno dei grafici che più fanno temere i trader che vantano posizionamenti massicci long EurUsd (la maggior parte degli speculatori sul mercato futures) è quello che testimonia l’improvviso quanto inaspettato allargamento dello spread tra titoli di stato americani e tedeschi. Un differenziale in ampliamento, forse temporaneo a causa dell’incertezza legata alla questione del tetto sul debito federale, ma che offre graficamente un segnale non esattamente favorevole a EurUsd. La correlazione inversa tra le due variabili è evidente e una conferma della rottura rialzista per lo spread sarebbe un segnale bullish per il dollaro americano.

Sembra emergere una schiarita negli Stati Uniti circa la questione del debt ceiling. L’accordo alla fine si farà anche se sarà limitato ad un temporaneo innalzamento del tetto del debito per cercare di passare l’estate e trovare una soluzione politica più strutturale.

Le trattative politiche in corso hanno rasserenato il clima su mercati azionari che però guardano ancora con preoccupazione alla politica monetaria. Scendono a due (da quattro) i tagli previsti dal mercato sui tassi di interesse americani entro fine anno e questo significa un Powell che alla prima scintilla di ripresa dell’inflazione potrebbe di nuovo inasprire il costo del denaro.

Quindi attenzione ai dati delle prossime settimane, soprattutto inflazione e disoccupazione, perché in assenza di rallentamento economico è altamente probabile che fino ad autunno inoltrato i tassi in America rimarranno su questi livelli. E per l’euro a quel punto sarà abbastanza difficile superare le barriere tecniche di 1,10/1,12.

In Europa i segnali di rallentamento economico cominciano ad emergere. Soprattutto in termini di sorprese, i numeri macro europei stanno mostrando più sorprese negative di quelli americani. E di questo la BCE dovrà tenerne conto ora che il prezzo del gas è letteralmente crollato ai livelli di inizio 2021.

I mercati scontano un rialzo di 25 punti base da parte della BCE il 15 giugno e poi tutto si fa molto più incerto. Anche questo spiega perché EurUsd ha fermato la sua corsa.

Primo appuntamento che conta per EurUsd. Non tanto il supporto offerto dalla up trend line che sale dai minimi di ottobre 2022, quanto la media mobile a 100 giorni che guida da tempo bear e bull market.

Il passaggio attorno a 1.07 sarà quindi delicato e fondamentale per comprendere l’evoluzione del cambio nei prossimi mesi.

Lo scenario più probabile è quello di un retesting dei massimi di area 1.10 prima di un eventuale nuovo affondo verso i supporti nel corso dell’estate. Quindi un trading range tra 1.06 e 1.10 potrebbe accompagnarci nei prossimi mesi in attesa di capire l’evoluzione delle rispettive politiche monetarie.

La necessità da parte dell’euro di smaltire un pò di eccessi di sentiment positivo, combinato ad un allontanamento del rischio di atterraggio duro dell’economia negli USA, farebbero avallerebbero l’ipotesi di uno scenario laterale.

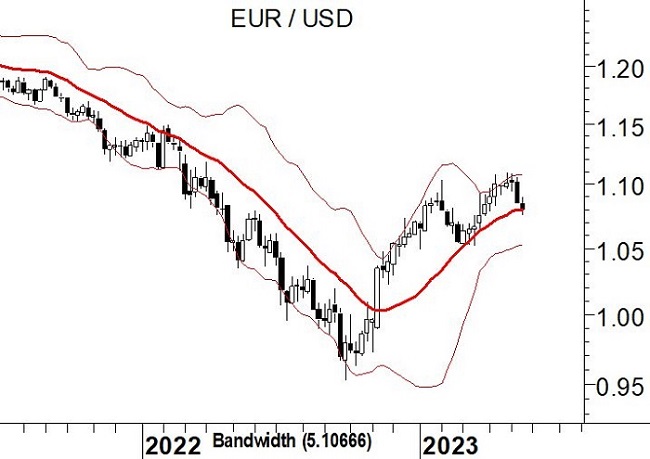

Un utile supporto grafico ci arriva dalle bande di Bollinger. Su scala settimanale questo indicatore dinamico applicato a EurUsd ha una tendenza molto chiara, utilizzare la linea centrale come supporto (ora) e resistenza (nel trend precedente) con un rallentamento della tendenza quando vengono testati rispettivamente i livelli superiori e inferiori.

Ora tocca alla upper band che in area 1.10 ha confermato la valenza della resistenza. Se l’uptrend è destinato a proseguire un nuovo rilancio dell’azione bullish è atteso nelle prossime giornate.