Spot EurUsd: 1.1360

Scala temporale Giornaliera: Supporti (1.1250, 1.1170, 1.1000) Resistenze (1,1520, 1.1608, 1.1690)

Strategia: Short a 1.1520

Stop loss: 1.1.1700

Take profit: 1.1190

Il dollaro continua a muoversi nella direzione che da tempo avevamo indicato come probabile. Su queste pagine abbiamo ribadito diverse volte come il tema inflazione sarebbe rimasto al centro dell’agenda delle banche centrali, con quella calma apparente mostrata da FED e BCE che sarebbe stata scossa da nuovi movimenti tellurici sul fronte dei prezzi al consumo. Uno dei motivi era legato ad un tasso di variazione dei prezzi alla produzione ancora decisamente “caldo” e superiore in termini numerici al numero espresso dall’inflazione.

Ci ha poi pensato il dato shock di ottobre a riportare tutti alla realtà.

Un tasso di inflazione al 6,2% e un tasso core depurato delle componenti volatili come cibo e energia al 4,6% (abbondantemente sopra le attese), ha innescato una nuova corsa al dollaro sulla speculazione che la Federal Reserve sarà costretta a muoversi sui tassi di interesse prima del previsto.

Lo sfondamento di area 1.15 da parte di EurUsd ha un impatto notevole in quanto va a scalfire una zona di prezzo decisamente tosta. Ne riparliamo nella sezione seguente dedicata all’analisi tecnica.

Mentre a Washington è in corso la battaglia per la successione di Powell (sarà confermato oppure sostituito?) la FED osserverà con molta attenzione il dato sul deflatore del Pil in uscita il 24 novembre.

Quello sarà l’indicatore in grado di misurare la febbre reale del paese per quello che riguarda l’inflazione. Intanto gli esponenti della banca centrale più importante al mondo continuano in ordine sparso a mandare messaggi hawkins. Bullard ad esempio si è mostrato particolarmente preoccupato per la ricaduta sui consumatori dell’attuale dinamica dei prezzi alla produzione e indica per certi due rialzi nei tassi nel corso del 2022.

La Germania è forse il paese d’Europa dove il tema inflazione è storicamente più sentito. Il dibattito è aperto anche e soprattutto a livello politico dove si ricerca una quadra per sostituire Angela Merkel. Oltre alla scelta del leader politico, dovrà infatti anche essere designato il nuovo presidente della Bundesbank in sostituzione del dimissionario Weidmann. Grandi manovre in corso che indeboliscono l’euro.

EurUsd è andato così a colpire il nostro target short sul quale abbiamo preso profitto. Debolezza quella di EurUsd che non è unica nel panorama valutario. Infatti anche lo Yen è sotto pressione con il cambio UsdJpy di nuovo a ridosso di 115.

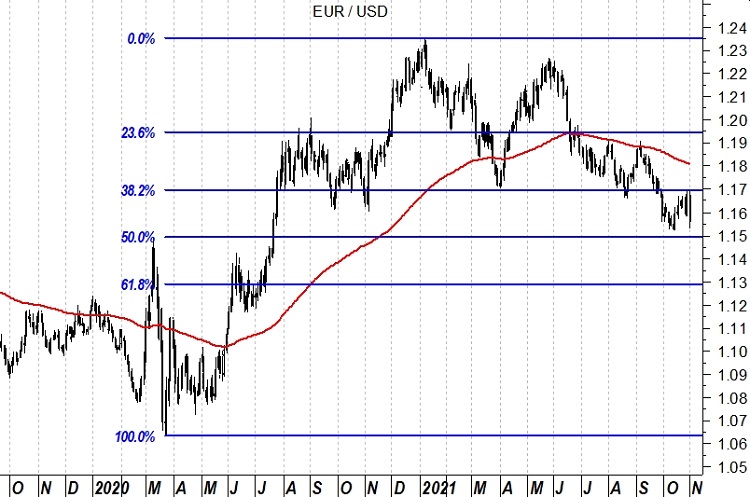

Tornando a EurUsd il supporto che avevamo individuato in 1.149 è stato definitivamente violato al ribasso e questo apre le porte a quell’area 1.12 rappresentativa del 61.8% di ritracciamento di Fibonacci nonché target della figura di testa e spalla rialzista.

Cominciano intanto ad emergere le prime divergenze prezzo – Rsi.

La fase di rafforzamento del dollaro non riteniamo possa considerarsi ancora esaurita e questo concetto lo ribadisce il Rate of Change. Il tasso di variazione a 13 mesi è ancora lontano da quel -10% che in passato ha anticipato i minimi primari sul cambio. Sarà questo un grafico che monitoreremo con grande attenzione nei prossimi mesi perché potrà fornire i giusti indizi per individuare il punto primario di bottom su EurUsd.

Spot EurUsd: 1.1590

Scala temporale Giornaliera: Supporti (1.1490, 1.1420, 1,1170) Resistenze (1.1690,1.1800, 1,1910)

Strategia: Short a 1.1700

Stop loss: 1.1700

Take profit: 1.1490

Nuova settimana e nuovi massimi storici sui mercati azionari grazie a banche centrali che continuano a mantenere un mood dovish.

La Federal Reserve ha ufficializzato nel FOMC della scorsa settimana l’avvio del tapering. Una riduzione negli acquisti di bond per ora da 15 miliardi al mese con esaurimento del processo a metà 2022.La Bce al contrario si mostra prudente e quasi con fastidio sembra voler respingere ogni proposta di normalizzazione.

Questione di tempo sembra dire il mercato che però premia il dollaro e punisce l’euro ormai rimasto, assieme a Giappone e Svizzera, una delle poche aree nel mondo dove i tassi non sono previsti in rialzo.

Quello che è piaciuto al mercato azionario (ma anche obbligazionario) è stato il tenore del discorso di Powell. Ai margini della decisione di mantenere i tassi invariati, il Governatore della FED ha di nuovo manifestato il suo scetticismo verso un livello di inflazione che strutturalmente si mantiene su questi livelli così elevati (siamo sopra al 5%). Serve quindi ancora prudenza sui tassi di interesse e solo un mercato del lavoro in miglioramento guiderà futuri ritocchi all’insù. La risposta da quest’ultimo è però arrivata venerdì con dati record di nuove buste paga emesse a ottobre.

Il mercato interbancario però rimane guardingo. Al momento le probabilità di un inasprimento del costo del denaro in America entro il 2022 è pari al 90%. Non poca cosa.

Diverso il discorso in Europa. Il QE ha “comprato” negli ultimi mesi oltre il 70% del Pil domestico dell’Eurozona, quasi il doppio rispetto all’impegno della FED. Anche Lagarde però sottolinea come l’inflazione è un fattore temporaneo a causa di colli di bottiglia nelle forniture e prezzi delle materie prime saliti troppo. Dichiarazione quella di Lagarde, servita più che altro per stroncare speculazioni su rialzo dei tassi e avvio del tapering nel 2022 con conseguente allargamento degli spread tra paesi core e periferici. Non a caso il rimbalzo dell’euro nei giorni scorsi era arrivato in concomitanza con un cospicuo allargamento degli spread Italia – Germania.

Euro che però, dopo una illusoria ripresa, ha ricominciato a scendere anche contro quelle valute tecnicamente più simili come Yen e Franco svizzero. Per non parlare poi della sterlina inglese trainata dalle speculazioni su un rialzo dei tassi in UK già nel mese di dicembre.

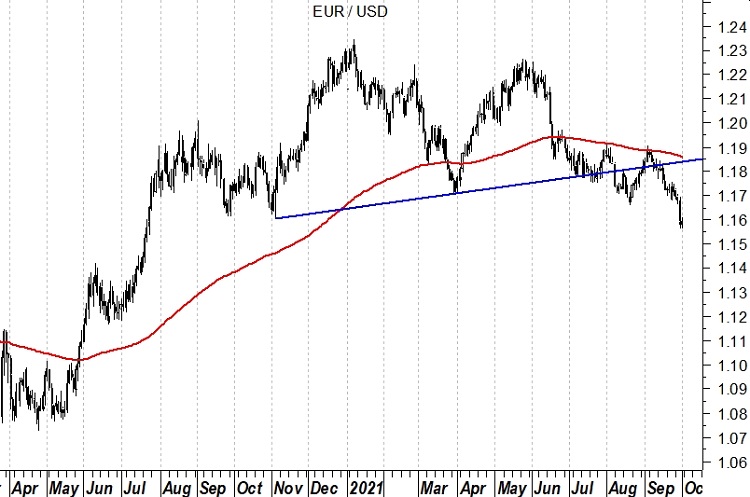

Il nostro trade short EurUsd si muove come da attese e questo ci permette di guardare serenamente l’andamento del mercato senza grandi preoccupazioni. Esemplare sotto questo punto di vista il test della zona di resistenza offerta dalla down trend line in essere da maggio. Con un bearish engulfing pattern EurUsd è stato respinto ed ora mette nel mirino 1.1490 per continuare il suo percorso verso l’obiettivo teorico che abbiamo fissato in 1.12.

La conferma del trend bearish di EurUsd arriva dal grafico su scala mensile. Qui il Macd nel 2021 ha formalizzato l’inversione di tendenza come aveva già fatto nel 2018. A questo punto la media mobile a 12 mesi di 1.173 dovrebbe fare da resistenza con il passaggio del Macd sotto la linea dello zero a dare ulteriore vigore al bear market.

Spot EurUsd: 1.1590

Scala temporale Giornaliera: Supporti (1.1490, 1.1420, 1,1170) Resistenze (1.1800, 1,1910, 1.1975)

Strategia: Short a 1.1700

Stop loss: 1.1850

Take profit: 1.1490

La pausa di riflessione che la settimana scorsa avevamo segnalato come probabile nella discesa di EurUsd è effettivamente arrivata. Non abbiamo assistito ad un rimbalzo clamoroso dell’euro, piuttosto a un dollaro con il fiato corto.

La settimana che porterà al FOMC è chiave per interpretare cosa potrebbe succedere alla valuta americana. La BCE non ha fatto trapelare nulla di nuovo nel suo meeting mensile. Ripresa strozzata dal post pandemia ha detto Miss Lagarde, ma inflazione che rallenterà nel 2022. Se ne riparlerà a dicembre quando i piani di riacquisto verranno probabilmente rimodulati. L’inflazione morde (4,6% in Germania) e le misure di stimolo progressivamente verranno smantellate. Per i tassi c’è tempo. Non tutto questo tempo invece ci sarà negli Usa.

Il repentino rialzo dei tassi a breve (il 2 anni è sopra lo 0,5%) e l’appiattimento della curva dei rendimenti (il titolo a 30 anni non va oltre il 2% di rendimento) segnala l’inevitabilità di un rialzo del costo del denaro per fronteggiare il rischio inflazione. Un rialzo che però comincerà a strozzare un po’ la crescita. Il FOMC annuncerà l’avvio del tapering e comincerà ad offrire in pasto al mercato qualche indicazione aggiuntiva sull’evoluzione dei tassi. I dati macro confortano su un proseguimento della ripresa.

Intanto Biden annuncia che l’accordo sull’ormai atteso piano infrastrutturale dovrebbe essere stato raggiunto. Molto meno dei 2,5 trilioni annunciati in un primo momento, ma comunque 1,75 trilioni che rilancerebbero con forza gli investimenti.

Se Wall Street ha aggiornato per l’ennesima volta il tabellino dei massimi storici, alcuni dati regionali della FED e la di fiducia dei consumatori stanno mostrando una ripresa inaspettata alla vigilia della stagione natalizia. Considerando la forte pressione sui prezzi al consumo e dell’energia conforta in tal senso il giudizio dei consumatori. Il Pil del terzo trimestre è uscito inferiore alle attese (2% trimestrale) complice un’erosione piuttosto forte da parte del deflatore (l’inflazione misurata in 5,7%). Bene i consumi saliti del 1,6% contro 0,9% atteso.

Passando all’analisi tecnica che ci accompagna nell’ultima parte di questo racconto settimanale di EurUsd, non possiamo che constatare la buona tenuta per il momento dei supporti. A 1.149 il movimento di rialzo 2020-2021 è stato ritracciato al 50% rendendo consistente questa soglia tecnica. Un rimbalzo, quello per ora solo abbozzato, che può essere tollerato fino alla media mobile a 200 giorni in transito attualmente a 1.181. Di più però non ci aspettiamo.

Resistenza di spessore confermata anche dalla Ichimoku cloud. Come si vede dal grafico le nuvole di resistenza si posizionano attualmente poco sotto 1.18 offrendo in pasto agli analisti tecnici la conferma che quella potrebbe essere la zona di prezzo giusta sulla quale valutare un ingresso short. La fine del 2020 si dovrebbe ancora confermare favorevole al dollaro Usa.

Spot EurUsd: 1.1580

Scala temporale Giornaliera: Supporti (1.1490, 1.1420, 1,1170) Resistenze (1.1850, 1,1910, 1.1975)

Strategia: Short a 1.1700

Stop loss: 1.1850

Take profit: 1.1490

Il dollaro chiude la settimana sugli scudi confermando come la risalita dei rendimenti obbligazionari su tutti i tratti di curva ha aumentato l’appeal della divisa americana. Nonostante una chiusura di ottava caratterizzata da un dato sullo stato dell’occupazione non entusiasmante, il biglietto verde si è mantenuto sotto 1.16 contro euro.

La disoccupazione a settembre è infatti risalita al 4,6% dal 4% con 194 mila posti di lavoro creati contro i 500 mila previsti. Una doccia fredda che ha arrestato la corsa dei rendimenti decennali Usa arrivati fino a 1.6%. Preoccupa però l’inflazione e questo potrebbe giustificare la tenuta del dollaro. I salari settimanali sono infatti cresciuti su base annua del 4,6% confermando la pressione, non solo su prezzi al consumo e produzione, ma anche sugli stipendi. Powell dovrà prenderne atto e oltre al tapering inevitabile che verrò annunciato a inizio novembre, cominciare anche ad aprire il capitolo sui tassi.

Finora la forza del dollaro è stata in perfetta sintonia con quella delle commodity creando una sorta di tempesta perfetta per aree economiche come l’Europa importatrici nette di risorse naturali. La debolezza dell’euro deriva da questo, ma anche da dati macroeconomici peggiori delle aspettative, addirittura peggiori in termini relativi di quello che stiamo vedendo negli States. La BCE a sua volta si mantiene molto abbottonata e l’assenza di aperture su tapering e tassi indebolisce un euro alle prese con una difficile transizione politica in Germania.

Lo spread Usa-Germania è risalito a 175 punti, 15 punti in più rispetto a metà settembre. Ovviamente questa maggiore remunerazione dei bond americani viene premiata dal mercato.

Rimane sul tavolo la questione del tetto del debito. Il senato americano ha approvato una norma che sposterebbe a dicembre la dato di sfondamento del debt ceiling, ma è la camera l’osso duro e qui le divisioni politiche sono ancora ampie. Intanto il 18 ottobre segnalato come data ultima dalla Yellen per evitare lo shut down si avvicina.

Sul fronte dell’analisi tecnica completato il testa e spalla ribassista il cambio EurUsd volge il suo sguardo verso 1.12. Vero che l’ipercomprato è dilagante ma l’ADX, indicatore di forza del trend è salito sopra quota 30 e questo denota accelerazione nella tendenza. Ogni rimbalzo verso la media mobile a 20 giorni di 1.165 dovrà essere sfruttato per andare corti di EurUsd.

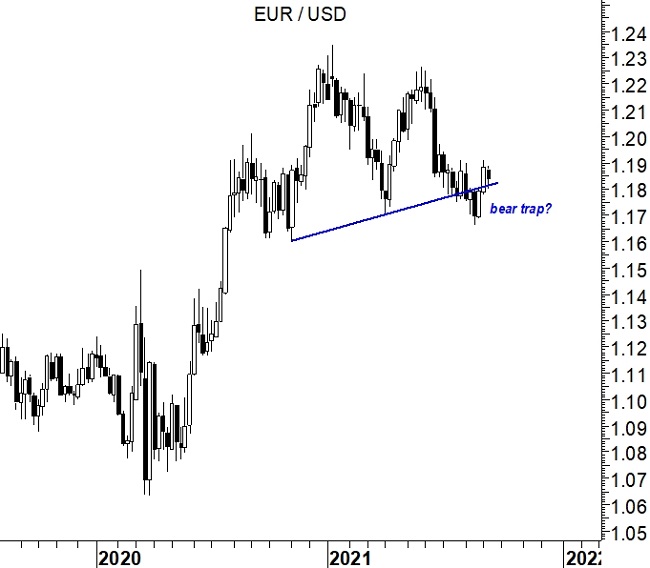

Lasciata alle spalle la media mobile a 12 mesi di 1.177 EurUsd guarda adesso ai ritracciamenti di Fibonacci per individuare livelli utili di supporto. Il primo si posiziona a 1.149 (50% di ritracciamento di tutto il rialzo precedente 1.064-1.234), il secondo a 1.1290 (61.8% del medesimo ritracciamento). Salvo che quella in corso non rappresenti una clamorosa trappola per tori, il detto ipervenduto chiama ipervenduto dovrebbe funzionare anche per EurUsd, almeno in questo momento di mercato.

Spot EurUsd: 1.1620

Scala temporale Giornaliera: Supporti (1.1490, 1.1420, 1,1170) Resistenze (1.1850, 1,1910, 1.1975)

Strategia: Short a 1.1700

Stop loss: 1.1850

Take profit: 1.1490

Il dollaro alza prepotentemente la testa e le motivazioni sono tante. La situazione di tensione sul credito in Cina rimane con le continue iniezioni di liquidità da parte della banca centrale che non fanno che evidenziare quanto alto sia il rischio di una crisi all’interno del sistema creditizio cinese. Questa incertezza riporta denaro sul biglietto verde. Denaro che arriva anche dagli arbitraggi sul mercato obbligazionario. Il rialzo dei rendimenti sulla parte lunga della curva con il decennale USA sopra l’1,5% e il contestuale rialzo anche dei rendimenti a breve termine, indicano come il mercato comincia a pensare che l’inflazione sopra al 2% sia strutturale e che la FED potrebbe agire prima del previsto sui tassi. Il carry trade in questi casi si muove a favore della valuta a più alto rendimento o comunque con prospettive di rialzo dei tassi a discapito di quelle valute come Euro e Yen dove questa ipotesi è alquanto remota.

Altro elemento di instabilità sui mercati è il rischio di nuovo shutdown a causa dello sforamento sul tetto del debito americano. Janet Yellen ha allertato che l’America “will run out of cash” il 18 ottobre salvo che il Congresso non proceda a livello legislativo prima. Con il passare degli anni si è compreso che lo shutdown non è in grado di provocare quella catastrofe che in molti pronosticavano già 10 anni fa. Quando il tetto è raggiunto il Tesoro non può più creare debito e vengono sospesi diversi pagamenti federali come quelli degli stipendi dei dipendenti. Anche questa volta la telenovela di risolverà con una trattativa politica tra repubblicani e democratici fino all’ultimo minuto se non oltre. Il rischio più forte per i mercati e per il dollaro? Quello di un nuovo downgrade del debito americano da parte delle agenzie di rating.

L’Europa intanto assiste per ora con indifferente al movimento sul dollaro. Positivo in quanto crea una misura espansiva in termini di politica monetaria. Un po’ meno lato inflazione importata ora che le commodities hanno livelli di prezzo particolarmente sostenuti. Siccome però le aspettative di inflazione in Europa rimangono più contenute il movimento per ora è tollerato dalle autorità monetarie ma la guardia deve rimanere alta.

Dal punto di vista tecnico il testa e spalla ribassista su EurUsd è stato formalizzato. Come vediamo dal grafico anche ragionando in un’ottica temporale più ristretta il doppio test della media mobile a 200 giorni ha generato le premesse per un doppio massimo. Figura completata mercoledì con il break ribassista di 1.166. Obiettivo di figura a questo punto zona 1.14.

Se così fosse la storia degli ultimi 15 anni ci permetterebbe di capire fino a quando il biglietto verde proseguirà nella sua corsa. Solo un ROC a 13 mesi inferiore a -10% allerterà gli investitori circa l’opportunità di coprire in maniera ben più consistente il rischio cambio dollaro. Fino a quel momento dovremmo rimanere in un contesto pro dollaro.

Spot EurUsd: 1.1700

Scala temporale Giornaliera: Supporti (1.1660, 1.1605, 1,1450) Resistenze (1.1900, 1.1975, 1.2130)

Strategia: Long a 1.1700

Stop loss: 1.1605

Take profit: 1.2200

Una FED hawkins come da previsioni non è riuscita a spingere il dollaro oltre quei livelli tecnici che avrebbero formalizzato una ripartenza definitiva del biglietto verde. Powell ha fatto capire ai mercati che se l’economia proseguirà nel suo percorso di recupero, in questo senso i dati sull’occupazione saranno fondamentali, allora il tapering diventerà effettivo già nel FOMC del 2-3 novembre.

Il sipario su questa ennesimo periodo di sostegno delle banche centrali ai mercati dovrebbe calare a metà del 2022 quando prevedibilmente si comincerà a ragionare su un rialzo dei tassi di interesse.

A spanne 20 miliardi di Treasuries e 10 miliardi di MBS potrebbero essere la cifra che verrà rimossa come sostegno da parte della FED ad ogni meeting da qui a metà 2022.

Naturalmente non può sfuggire ai più il contesto generale. I movimenti della banca centrale americana potrebbero essere dilatati nel tempo qualora la situazione in Cina dovesse peggiorare. La banca centrale e il governo di Pechino hanno messo in campo le prime azioni volte a stendere una rete di protezione contro un effetto contagio dal dissesto di Evergrande. La volontà di Pechino non è però quella di salvare ad ogni costo Evergrande, quanto piuttosto fornire un segnale di sostegno al mercato del credito facendo fallire in modo ordinato il colosso del real estate. Il problema è comprendere quanto questo fenomeno è limitato a Evergrande o se ci sono altre società nella stessa condizione.

Inevitabile sarà il rallentamento degli investimenti nel real estate cinese così come verrà ritardata l’uscita da una politica monetaria espansiva da parte della PBOC. Tutti elementi che potrebbero favorire il dollaro americano.

In Europa intanto gli indicatori PMI cominciano a ripiegare leggermente da livelli ancora sostenuti. Il Pmi manifatturiero è sceso a 58.7 dal 61.4 di agosto. Il Pmi servizi è sceso a 56.1 dal 59 di agosto. L’indice IFO tedesco nella componente aspettative ha limato leggermente verso il basso il 97.5 del mese precedente. La BCE è attesa anch’essa all’avvio del tapering, ma i modesti movimenti negli spread tra titoli di stato periferici e core non sembrano mostrare grandi preoccupazioni da parte del mercato almeno su questo fronte.

Gli ultimi 2 anni di EurUsd sono stati una noiosa alternanza di massimi poco sopra 1.22 e minimi poco sotto 1.17. La settimana appena conclusa ha arricchito questo score di un nuovo test dei supporti. Doppio massimo o testa e spalla, comunque vada a finire sfondare al ribasso questa soglia tecnica di supporto aprirebbe le porte ad un rally del dollaro fino a 1.10/1.12.

Andando più sui grafici di breve periodo di EurUsd notiamo come potenzialmente si sta formando la base per un doppio minimo. Il non aver dato il colpo del KO post FOMC mette il dollaro ancora nelle condizioni di convergere verso la media mobile a 200 giorni nel rapporto con l’euro. Oscillatori particolarmente scarichi invitano ad un rimbalzo che troverebbe in area 1.187 la prima solida resistenza, la media mobile a 200 giorni.

Spot EurUsd: 1.1720

Scala temporale Giornaliera: Supporti (1.1660, 1.1605, 1,1450) Resistenze (1.1900, 1.1975, 1.2130)

Strategia: Long a 1.1750

Stop loss: 1.1750

Take profit: 1.2200

Nel mondo le tensioni inflazionistiche permangono e le banche centrali potrebbero essere costrette a cambiare strategia in corsa. La tranquillità professata da FED e BCE deve fare i conti con tensioni notevoli sui prezzi dell’energia e dell’elettricità in particolare con impianti che cominciano a chiudere in Europa per effetto dell’antieconomicità di certi processi. Misure di contenimento negli aumenti delle bollette stanno per essere messi in campo dai vari governi europei, ma ormai è inevitabile preventivare una minor spesa per consumi nell’ultima parte dell’anno drenata dall’aumento nei costi energetici.

L’inflazione già morde in Gran Bretagna con il dato di agosto che ha fatto registrare un incremento del 3,2%.

Inflazione che rimarrà quindi più alta delle aspettative e inflazione core che in America è rimasta al 4% anche nel dato di agosto. Vero che siamo sotto il 4,2% atteso e il 4,3% di luglio, ma il dato generale è uscito ad un 5,3% che rende decisamente negativi i rendimenti reali offerti dal mercato obbligazionario. Si intravede qualche segnale di raffreddamento sui settori più tipicamente turistici come quello degli hotel, delle auto usate o delle tariffe aeree ma lo tsunami energetico è in corso e rallenterà il processo di rientro.

A suggerire un persistere della pressione sui prezzi anche l’elevato dato sui prezzi alla produzione. Il PPP è salito del 8,3% ad agosto, la versione core del 6,7%. E non dimentichiamo la Cina che ha visto un incremento a agosto dei prezzi alla produzione del 9,5% su base annua. Effetti che già si notano sulle vendite al dettaglio cresciute decisamente meno delle attese degli analisti ad agosto (2,5% vs 7%).

Si guarda perciò alla FED che il 22 settembre si pronuncerà sui tassi. Invariati sicuramente ma Powell sarà atteso da maggior dettagli sul tapering.

Non è escluso che proprio le tensioni sui prezzi non core dell’inflazione consiglino alla banca centrale un rinvio nel tapering per evitare di strozzare la crescita.

Gli effetti sul dollaro sono stati molto relativi post dato dell’inflazione americana. Il biglietto verde si mantiene nel rapporto con l’euro poco sopra quella zona tecnica di 1.17 che fa da spartiacque tra bull e bear market. Il tentativo di sfondare i supporti di qualche settimana fa si è rivelato una trappola per orsi e questo rappresenta in teoria un punto a favore di chi pronostica una ripresa dell’euro nelle prossime settimane.

Tecnicamente EurUsd può essere considerato in territorio ribassista fino a quando la media mobile a 200 giorni conterrà le spinte rialziste. E’ già successo a settembre e quindi solo un superamento di 1.189 aprirebbe le porte del rialzo per l’euro. Certamente non ignoriamo la struttura grafica che sta assumendo il cambio. Il testa e spalle rialzista di breve periodo sta prendendo forma e proprio il superamento della media mobile sopra citato formalizzerebbe la chiusura della figura di inversione. Il post FOMC chiarità meglio le idee.

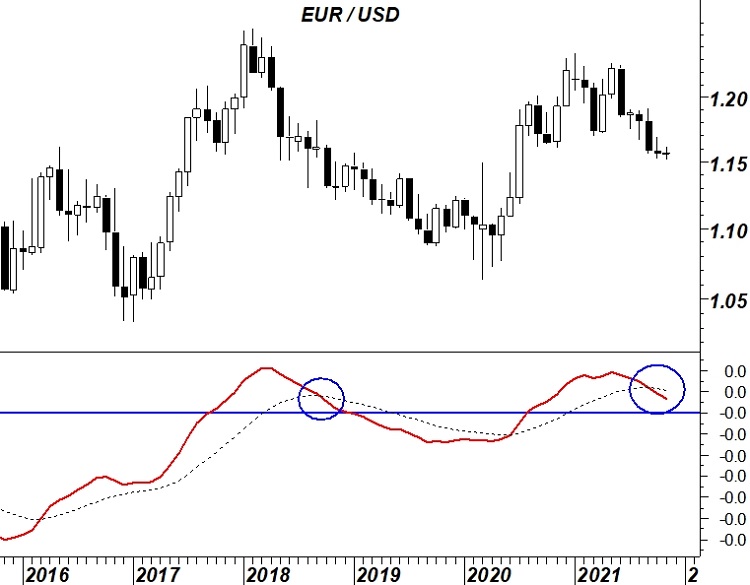

La volatilità è molto contenuta e un indicatore che stiamo seguendo con grande attenzione è il Macd mensile. Qui il segnale bearish su EurUsd teoricamente c’è già stato con l’incrocio dal basso verso l’alto della linea del segnale a fine agosto. Manca però la conferma e anche in questo caso dopo il meeting della FED potremo avere le idee un po’ più chiare circa il valore segnaletico di questo indicatore. Ovviamente una chiusura di mese sotto 1.17 sarebbe bearish per EurUsd

Spot EurUsd: 1.1820

Scala temporale Giornaliera: Supporti (1.1660, 1.1605, 1,1450) Resistenze (1.1900, 1.1975, 1.2130)

Strategia: Long a 1.1750

Stop loss: 1.1750

Take profit: 1.2200

Non è tapering, ma è di fatto l’inizio del tapering. Questa la sintesi dell’intervento di miss Lagarde a margine della decisione BCE di mantenere invariati i tassi. Verrà ricalibrato il ritmo degli acquisti di titoli previsti dal programma PEPP che rimane a 1850 miliardi con scadenza 2022. Riduzione degli acquisti scontata e che nei prossimi mesi verrà affiancata a inevitabili chiarimenti al mercato su cosa arriverà dopo il PEPP. La previsione di inflazione per il 2022 al 2,2% lascia intravedere un morbidissimo passaggio verso un easing monetario meno intenso con un occhio attento a pandemia e politica monetaria americana. Altri update nelle previsioni BCE hanno interessato la crescita prevista per fine anno al 5% contro il 4,6% delle previsioni precedenti.

Già, quella politica monetaria americana che rimane ancora sullo sfondo in attesa del FOMC del 22 settembre. Dopo l’orribile dato sull’occupazione di inizio mese si scruta nei dati ad essa collegati per comprendere l’evoluzione del secondo obiettivo dichiarato dalla FED. L’indice ISM occupazione è sceso sotto quota 50, ma anche la componente legata ai prezzi è scesa dai livelli stellari di agosto. Powell dovrà confermare o smentire ciò che a Jackson Hole aveva fatto emergere, ovvero tapering in partenza entro fine anno. Salvo clamorosi ribaltoni nei dati occupazionali, o ancora peggio di crack a catena in Cina a causa dell’affare Evergrande, il percorso appare ben delineato.

La stessa Australia, pur prendendo tempo e spostando il tapering a febbraio, ha confermato che il processo di normalizzazione è inevitabile e da percorrere per evitare effetti collaterali a livello di inflazione. Anche il Canada, pur usando toni soft, ha confermato la scelta di ridurre il piano di stimoli.

Il mondo finanziario sviluppato si avvia quindi verso una lenta normalizzazione della politica monetaria mentre nel mondo emergente già da tempo la lotta all’inflazione sta trovando il modo di contenere la svalutazione delle monete locali con ripetuti rialzi dei tassi. Ultima in ordine di tempo la Russia che ha portato i tassi al 6,75% proprio per arginare gli effetti negativi dell’inflazione.

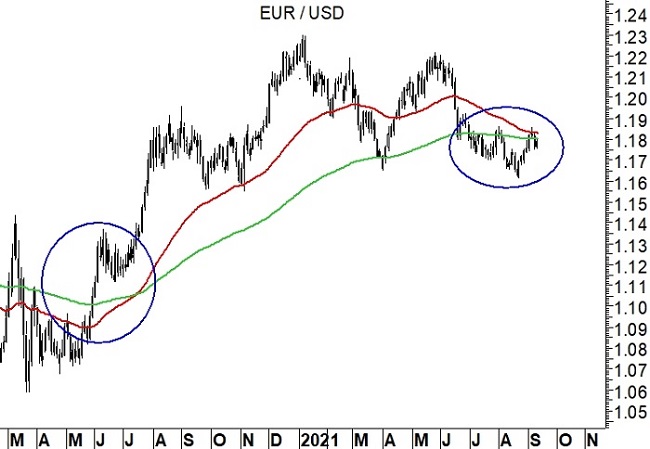

EurUsd non si è praticamente mosso sulla notizia BCE. Il mercato aveva già anticipato la mossa dall’ultima settimana di agosto. Lo schianto contro la media mobile a 200 giorni per l’ennesima volta ha messo la parola fine all’ambizione di chi sperava di vedere una moneta unica più forte. Rimane quindi la soglia di 1.19 la prima barriera da monitorare con attenzione per un cambio di tendenza. Il testa e spalla ribassista formalizzato ad agosto per il momento si è rivelato un “fake” e quindi solo sotto 1.17 si aprirebbero le porte di una debolezza più marcata dell’euro.

Ma 1.19 è importante anche perché sta prendendo forma una figura stavolta rialzista di testa e spalla. Sui grafici di breve periodo, dopo l’affondo sotto 1.17 di agosto, si possono già notare i due massimi che hanno preceduto e succeduto il bottom. Valicare questa resistenza ci permetterebbe già ora di stimare l’obiettivo potenziale del movimento in area 1.21. Ma sullo sfondo c’è un death cross da scongiurare. La media mobile a 100 giorni sta infatti puntando quella a 250.

In una settimana ricca di appuntamenti per le banche centrali di tutto il mondo, il messaggio forse più interessante è arrivato dall’Australia. La banca centrale ha infatti mantenuto i tassi di interesse ai minimi storici ma ha confermato l’avvio del tapering, seppur con un rinvio temporale. La cosa ha un po’ sorpreso gli analisti i quali, visti i recenti lockdown che hanno interessato il paese, pensavano ad un ulteriore fase di prolungamento delle misure di QE. Niente da fare, il mondo si sta indirizzando verso l’archiviazione di questa fase straordinaria di liquidità a bassissimo costo anche in zone del mondo dove tassi di interesse di questo tipo non si erano mai visti.

Il dollaro australiano ha pagato a caro prezzo e un po’ a sorpresa questo atteggiamento della RBA che potrebbe strozzare una crescita che comunque nel secondo trimestre dell’anno si è assestata ad un livello superiore alle attese (0,7% vs 0,4%).

Il rinvio da settembre a febbraio 2021 della riduzione da 5 miliardi a 4 miliardi di Aud di titoli riacquistati dalla RBA ha favorito le prese di profitto sull’Aussie. Il prendere tempo non piace mai ai mercati perché dimostra poca visibilità e soprattutto incertezza. La sensazione è che la RBA abbia calciato avanti la palla per timore che la situazione sul debito privato in Cina (vedi il sempre più probabile default di Evergrande) posso riverberarsi negativamente sulla domanda di materie prime australiane. E questo ci porta ad un altro punto importante, quello dell’attuale valutazione delle commodity.

Osservando il grafico di AudUsd si può apprezzare come il test della media mobile a 200 giorni è avvenuto in modo chirurgico proseguendo una tendenza negativa che va avanti da febbraio 2021. Bear market quindi confermato.

Ma lo stesso grafico ci porta diretti anche al mondo delle materie prime fresco reduce da nuovi massimi nelle scorse settimane e responsabile dell’alto livello di inflazione a livello globale. Da sempre ben correlati, AudUsd e indice Bloomberg Commodity Index stanno prendendo direzioni opposte da un po’ di tempo. Un segnale di eccesso sulle commodity o di palese sottovalutazione dell’Aud? Lo scopriremo nelle prossime settimane ma la sensazione è che l’atteggiamento cauto e il rinvio da parte della RBA nasconda il timore che siano le materie prime quelle ad aver corso troppo in alto.

Spot EurUsd: 1.1880

Scala temporale Giornaliera: Supporti (1.1660,1.1605, 1,1450) Resistenze (1.1910, 1.1975, 1.2150)

Strategia: Long a 1.1750

Stop loss: 1.1750

Take profit: 1.2200

I mercati americani proseguono la loro marcia inarrestabile con nuovi massimi storici nonostante dati macroeconomici sull’occupazione inferiori alle aspettative. Venerdì scorso infatti sono state registrate 235 mila nuove buste paga ad agosto, un numero di molto inferiore ai 700 mila attesi e i 945 mila di luglio. Il mercato ne ha approfittato subito per vendere dollari confidando sul fatto che la FED rivedrà il percorso di exit strategy del piano di riacquisto titoli che Jerome Powell aveva illustrato in quel di Jackson Hole.

Il Presidente della FED ha fatto aleggiare sul mercato l’ipotesi tapering già a partire da dicembre 2021 e questo anticiperebbe anche la stretta sui tassi.

Un qualcosa a cui il mercato non crede anche alla luce dei dati sulla disoccupazione e che infatti non ha trovato riscontro nè in una discesa delle borse, nè in un rafforzamento del dollaro.

Al momento rimangono perciò pochi dubbi sulla ripresa in corso negli USA e sulla politica monetaria ancora espansiva. Dall’altro lato dell’Atlantico, ovvero nella zona Euro, l’approssimarsi delle elezioni tedesche con tassi di inflazione particolarmente sostenuti, comincia a mettere pressione sulla BCE.Secondo un sondaggio di Bloomberg, la BCE potrebbe iniziare a prendere atto della crescita dei prezzi e del miglioramento delle condizioni economiche dell’area euro rallentando il ritmo mensile di acquisti di titoli noto con il nome di Pepp, un programma nato in occasione della pandemia e capiente per 1.850 miliardi. Il prossimo meeting BCE potrebbe essere cruciale in tal senso con l’annuncio di una revisione del piano.

Infine la Cina mostra un rallentamento sempre più marcato come confermato dalle borse, in netta controtendenza rispetto al resto delle borse emergenti, ed ora anche dai dati di Pmi scesi sotto 50 in territorio di contrazione economica.

In tutto questo il dollaro americano ha fatto quello che ci aspettavamo. Ovvero rimbalzare dall’importante area di supporto di 1.17. Bene per il nostro trade long EurUsd che si può adesso permettere di aggiustare lo stop al punto di ingresso.

Ma andiamo all’analisi tecnica

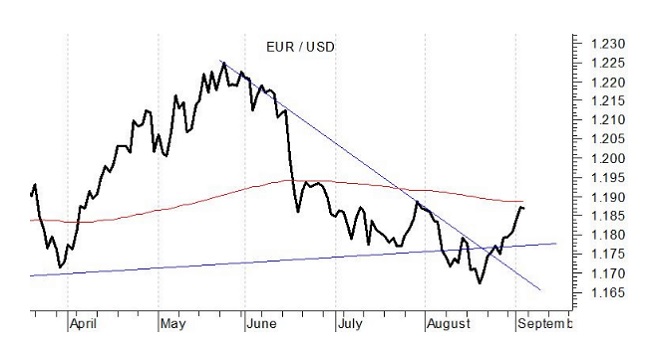

Quello che sembrava un testa e spalla ribassista formalizzato si è rivelato una vera e propria trappola per orsi. Prima un bullish engulfing pattern (ovvero una candela rialzista che su scala settimanale ha ricoperto quella ribassista precedente) e poi il definitivo ritorno al di sopra della neck line sembrano aver sancito il fallimento dell’assalto del biglietto verde.

Con questa condizione grafica non si può fare altro che rimanere lunghi di Euro.

Ma è andando sul grafico giornaliero che comprendiamo meglio la posta in gioco ed il movimento ribassista del dollaro.

Avendo l’accortezza di prendere in considerazione solo le chiusure il risultato è evidente. Il trend di debolezza di EurUsd cominciato a maggio sembra essersi esaurito con un rimbalzo vigoroso che ora preme contro 1.19. Guarda caso un livello che coincide anche con la media mobile a 200 giorni.

Attenzione a questo livello perchè un suo superamento imporrebbe un cambio strutturale di atteggiamento verso il biglietto verde.