Alcuni la definiscono come la Lehman del mondo finanziario cinese, ma certamente la crisi che sta coinvolgendo il colosso cinese del real estate Evergrande rischia di mettere a dura prova la tenuta del sistema bancario ed immobiliare di Pechino.

La notizia di lunedì relativa alla sospensione sulla borsa di Shanghai di alcuni bond con scadenza 2022 ha scatenato un fiume di vendite con inevitabile innalzamento dei rendimenti richiesti dal mercato per possedere carta Evergrande.

Ma facciamo un passo indietro cercando di capire come la società è potuta arrivare a questo punto. Circa un anno fa la società in piena crisi e colpita duro anche dalla pandemia, chiese una maggiore sensibilità allo Stato relativamente alla crisi di liquidità che stava colpendo l’intero settore immobiliare.

Il titolo azionario da quel momento è precipitato sulla borsa di Hong Kong di oltre il 70%, un comportamento che si è trasmesso anche sul ben più delicato mondo delle obbligazioni. Qui il default è ormai dato però per certo. Ad esempio il bond con scadenza marzo 2024 prezzava ieri un rendimento a scadenza di poco inferiore al 90%. Il mercato non sembra credere al too big to fail sul quale forse la stessa società puntava da tempo.

Il timore è adesso legato all’effetto a catena che questo fallimento potrebbe avere sul mondo high yield cinese già oggi in grado di offrire rendimenti superiori al 13%. Il rischio percepito dagli investitori esteri è evidente anche perché la metà delle obbligazioni offshore della Cina provengono proprio da società del settore immobiliare. Ma Pechino vuole proseguire nel processo di riduzione della leva finanziaria delle società del settore e difficilmente la politica correrà in salvataggio di Evergrande.

La società ha in pancia ben 104 miliardi di dollari di passivo ed il taglio di rating da parte di S&P ha definitivamente affossato le speranze di ripresa. Il profit warning lanciato dalla società la scorsa settimana (previsto un calo degli utili del 39%) combinato alla difficoltà di accesso al mercato del credito rendono improbabile il pagamento di 7,4 miliardi di dollari di obbligazioni in scadenza nel 2022.

Una crisi annunciata che si spera possa essere confinata all’interno del mondo finanziario cinese. La domanda che però giustamente molti analisti si pongono è se tutto questo non provocherà effetti collaterali da pandemia finanziaria in un mondo che nei mesi scorsi ha acquistato parecchia carta cinese. La percezione verso il rischio degli investitori è molto bassa in questo momento storico, anestetizzata dalla grande liquidità con la quali le banche centrali hanno inondato i mercati nei mesi scorsi. E questa non sempre è una notizia positiva.

Spot EurUsd: 1.1700

Scala temporale Giornaliera: Supporti (1.1605, 1,1450, 1,1300) Resistenze (1.1840, 1.1900, 1.1975)

Strategia: Long a 1.1750

Stop loss: 1.1600

Take profit: 1.2200

Era inevitabile. La FED ha di fatto preso atto che l’inflazione non sarà un fenomeno transitorio come il mercato sta anticipando da tempo. Diverse aziende stanno già traslando a valle sul consumatore l’onere di un prezzo più alto di materie prime e semilavorati, ma soprattutto la carenza di produzione in alcuni settori chiave dell’economia. Primo fra tutti quello dei chip, come conferma Toyota costretta a ridurre del 40% la sua produzione globale proprio per carenza di componentistica elettronica.

I verbali dell’ultimo meeting della FED hanno confermato come ormai in stato avanzato di discussione il progetto di uscire dalla fase ultra espansiva di politica monetaria. Si comincerà ad inizio 2022 con la riduzione del piano di acquisto titoli da 120 miliardi di dollari. Si andrà avanti fino all’autunno quando il testimone della stretta monetaria passerà ai tassi di interesse.

I mercati azionari hanno subito compreso il cambiamento di strategia emerso dalle minute FED e preso un po’ di profitto dopo l’ennesimo massimo storico. Una fase di lateralità potrebbe accompagnare a questo punto i mercati più volatili in attesa delle parole di Powell a Jackson Hole.

Intanto il dollaro sta tentando di forzare livelli di resistenza molto importanti e la debolezza dei mercati emergenti (ma anche di alcune commodity currencies) è la chiara testimonianza di quello che potrebbe accadere. Se infatti la FED annuncerà una stretta prima del previsto il biglietto verde sarà un beneficiario netto di questa nuova strategia, raffreddando probabilmente il costo delle materie prime, ma al tempo stesso danneggiando quel mondo emergente da sempre esposto anche a livello di debito pubblico e privato all’andamento dei tassi di interesse made in USA. La stessa tensione si respira già su alcune valute emergenti (ad esempio il rand sudafricano), ma anche su alcune commodity currencies come dollaro australiano e neozelandese. Qui, complice una politica di vaccinazione inadeguata ed una recrudescenza del Covid, le vendite stanno bersagliando Aud e Nzd negli ultimi giorni.

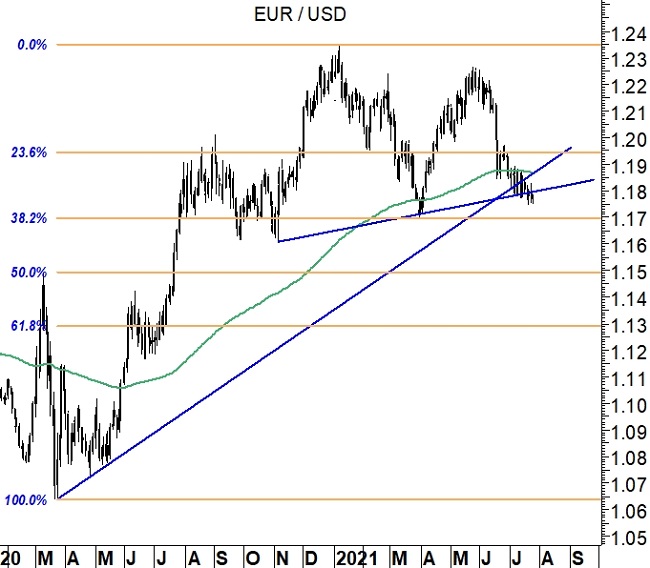

Per quello che riguarda il quadro tecnico del dollaro Usa è evidente come lo sfondamento di 1.17 potrebbe aprire nuovi interessanti scenari. La formalizzazione del testa e spalla ribassista evocato nel focus della scorsa settimana, implica un allontanamento da quella media mobile a 200 giorni (ora in transito a 1.19) che proprio ad inizio agosto ha creato le premesse per quello che in gergo viene definito bacio della morte. Obiettivi tecnici che nel caso di chiusura di mese sotto 1.17 diventano rispettivamente 1.12 e 1.10.

Se a livello giornaliero le divergenze tra spot e oscillatori come RSI sono evidenti, a livello mensile un indicatore come il Macd sembra formalizzare un segnale bearish destinato a durare nel tempo. Se la chiusura del mese sarà quella attuale allora il segnale sarà confermato aprendo le porte a 1.10.

Spot EurUsd: 1.1770

Scala temporale Giornaliera: Supporti (1.1700, 1.1630, 1.1600) Resistenze (1.1800, 1.1910, 1.1975)

Strategia: Long a 1.1750

Stop loss: 1.1630

Take profit: 1.2200

Il dato relativo all’inflazione americana non ha sortito grandi effetti sui mercati valutari. In uno dei mesi di agosto più caldi della storia del pianeta, il forex si mantiene stranamente tranquillo. Merito di banche centrali che hanno anestetizzato il mercato con grandi iniezioni di liquidità, ma anche di assenza di situazioni di stress nel mondo emergente, almeno per il momento. Tornando al dato dell’inflazione americana possiamo annotare come questo è uscito in linea con le attese e sopra al 5% con un dato core depurato dagli effetti volatili di cibo e energia comunque ancora abbondantemente sopra il 4%. Lo stress da riaperture e collo di bottiglia nelle forniture non si è ancora sopito nella catena produttiva ed anzi diverse multinazionali hanno già cominciato a ritoccare i listini.

Gli occhi degli analisti sono però orientati a Jackson Hole a fine mese. Powell potrebbe dare qualche indicazione preziosa sulla politica monetaria anche se diversi esponenti del board FED sono usciti allo scoperto mostrando le diverse vedute all’interno dello stesso. Tapering fin da subito o attendere fino al 2022 con dati sul mercato del lavoro così forti come quelli usciti di recente? Una bella matassa da sbrogliare e che per ora vede il dollaro vincente (sceso a 1.17 contro euro) e i metalli preziosi perdenti. Se i tassi reali risalgono, o comunque la politica monetaria si irrigidisce, oro e argento perdono appeal e di converso il dollaro risulta più interessante.

Sarà a questo punto anche interessante capire come l’Europa uscirà in termini di dati macroeconomici da un’estate anomala, ma certamente diversa da quella 2020 con riaperture più diffuse e vaccinazioni che ormai hanno raggiunto più di metà della popolazione. I dati di inflazione del Vecchio Continente non sposteranno la politica di una BCE che proprio a luglio ha annunciato che tollererà un CPI sopra il 2% per un certo periodo di tempo. Anche questo è alla base del recente indebolimento dell’euro.

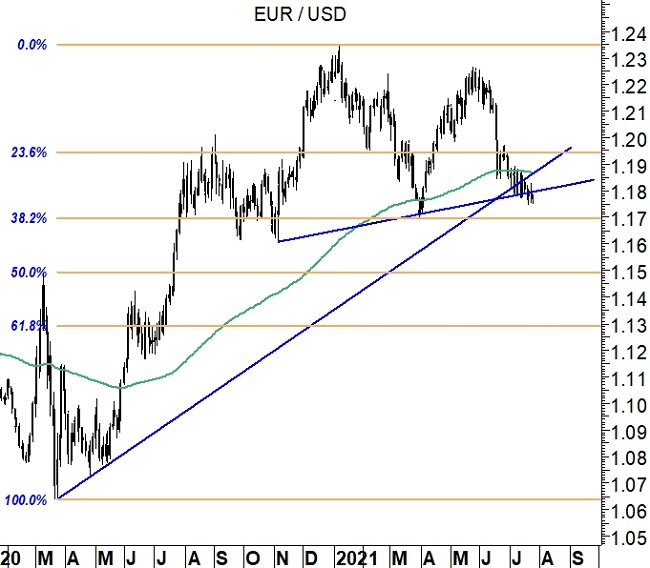

Dal punto di vista dell’analisi tecnica confermiamo ciò che era emerso dai grafici della settimana scorsa. Area 1.17/1.175 è l’ultimo baluardo di difesa per la moneta unica europea. Perdere questo sostegno significherebbe andare fino a 1.10, obiettivo teorico della figura di testa e spalla. Le divergenze prezzo- RSI sono evidenti con EurUsd che esce dall’ipervenduto ma con prezzi che limano esattamente il bottom di marzo. Solo il break del supporto confermerà la necessità di chiudere le posizioni long di euro.

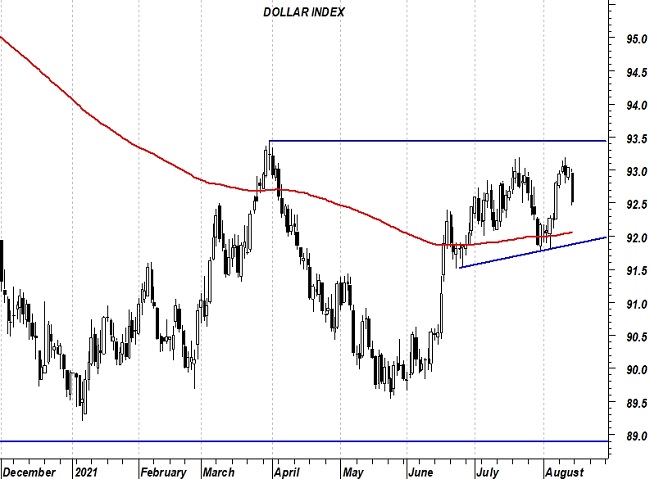

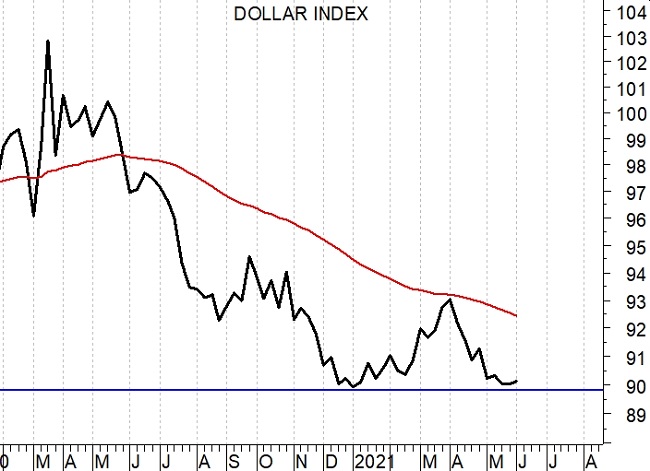

Ma andiamo anche a vedere cosa succede al Dollar Index. Cambia la forma ma non la sostanza. Qui abbiamo un doppio minimo 2021 che si sta profilando con area 93/93.5 a fare da baricentro. Il sostegno della media mobile a 200 giorni è stato finora importante per rilanciare l’azione del dollaro e solo una sua perdita (quindi 92) formalizzerebbe anche qui una figura di testa e spalla ma la contrario, ovvero ribassista. Il momento è delicato e la fine di agosto potrebbe essere risolutiva per chiarire diverse situazioni di incertezza.

Gli effetti del boom di nuovi occupati registrato negli Stati Uniti a luglio non si sono fatti attendere soprattutto sui metalli preziosi. Oro e argento hanno perso tra l’8% e il 12% del loro valore in un inizio di settimana che non ha invertito la tendenza negativa di venerdì scorso.

Con un dato record di quasi 1 milione di posti di lavoro creati nel mese di luglio e una revisione al rialzo dei numeri riferiti ai mesi precedenti, il tasso di disoccupazione negli States è precipitato al 5,4% dal 5,9% precedente. Buona notizia per l’economia, pessima per i metalli preziosi.

Questi numeri hanno immediatamente messo i mercati nelle condizioni di associare alla crescita dei posti di lavoro una politica monetaria FED prossima ad archiviare la fase ultra espansiva di QE e tassi a zero. Se anche il mercato del lavoro si normalizzerà, come aveva detto Powell a margine dell’ultimo FOMC, allora ci saranno le condizioni per rivedere il piano di acquisto titoli in corso avviando il tapering e successivamente procedendo con il rialzo dei tassi per contrastare un’inflazione comunque attesa sopra il 2% nei prossimi anni.

Attese di questo tipo producono come effetto naturale un rialzo dei rendimenti offerti dai titoli di stato e quindi riducono i rendimenti reali. I metalli preziosi, essendo asset finanziari privi di cedola, soffrono questa condizione e la discesa degli ultimi giorni conferma lo scarso favore con il quale i mercati guardano a queste tipologie di investimento.

Ad appesantire ulteriormente il clima, è arrivata poi l’intervista al Presidente della FED di Boston, Eric Rosengren. Il membro della banca centrale ha affermato in un’intervista all’Associated Press che il mese di settembre dovrà essere il momento nel quale la FED dovrà riflettere seriamente sulla riduzione del controvalore di acquisto mensile da 120 miliardi di dollari attualmente in essere. A preoccupare Rosengren, soprattutto il rapido incremento nei valori di case e auto usate, due fenomeni potenzialmente in grado di far scappare via un’inflazione che a giugno è salita al 5,4%.

L’oro si aggrappa adesso all’ultimo supporto di 1675 $, il minimo di marzo 2021. Perdere questo livello tecnicamente aprirebbe le porte a un ribasso alquanto consistente fino a 1500$ in un contesto prevedibilmente di rafforzamento del dollaro e incremento dei tassi di interesse a lunga scadenza.

Spot EurUsd: 1.1770

Scala temporale Giornaliera: Supporti (1.1700, 1.1630, 1.1600) Resistenze (1.1910, 1.1975, 1.2025)

Strategia: Long a 1.1750

Stop loss: 1.1630

Take profit: 1.2200

Il mondo valutario entra in uno dei mesi più volatili dell’anno e per ora lo fa con una certa leggerezza e priva di grandi scossoni. L’attesa degli investitori è tutta orientata verso Jackson Hole quando Powell dovrà definire le linee della politica monetaria americana per i prossimi mesi. Il mercato nelle ultime settimane ha decisamente svoltato per quello che riguarda i tassi di interesse a lunga scadenza statunitensi, ma non sulle aspettative di inflazione. I tassi reali sono infatti scesi ai minimi storici mentre la curva dei rendimenti si è appiattita. Una specie di avvertimento con il quale il mercato indica alla FED che se rialzo dei tassi di interesse sarà dovrà essere lento e molto blando. Il vice presidente della FED Clarida ha già fornito un antipasto. Se come previsto gli obiettivi della politica monetaria saranno raggiunti a fine 2022, il rialzo dei tassi nel 2023 sarà necessario.

Il timore è che lo slancio prodotto dalla campagna vaccinale si stia smorzando e dopo una stagione di utili aziendali decisamente superiori alle attese le incertezze possano riprendere possesso di un’economia che probabilmente pensava al 2021 come anno di liberazione dal virus.

I dati di ISM manifattura e occupazione testimoniano come un picco ciclico almeno per ora potrebbe essere stato raggiunto con la situazione cinese che rappresenta una mina vagante. Pechino infatti deve fare i conti con un contesto interno particolarmente deteriorato lato credito privato. Gli spread sui bond high yield sono esplosi sul timore che diversi fallimenti possano essere all’orizzonte. Questo costringerebbe Pechino a mantenere un approccio molto cauto in termini di politica monetaria ma al tempo stesso poco trasparente nei confronti della comunità finanziaria. Le misure prese sull’educazione online straniera a Hong Kong, piuttosto che i richiami a Tencent e Alibaba, allertano gli investitori esteri con l’America che presterà molta più attenzione sulle IPO di società cinesi negli States. La guerra diplomatica finanziaria va avanti.

In Europa sembra di rivedere la stessa dinamica americana con un picco congiunturale probabilmente legato alle limitazioni che sono state necessarie nei paesi della zona Euro per limitare i contagi anche nel corso di un’estate che doveva essere quella della ripresa. Ripresa che ci sarà, ma meno travolgente del previsto e con una BCE che continuerà a fornire il suo supporto eccezionalmente espansivo.

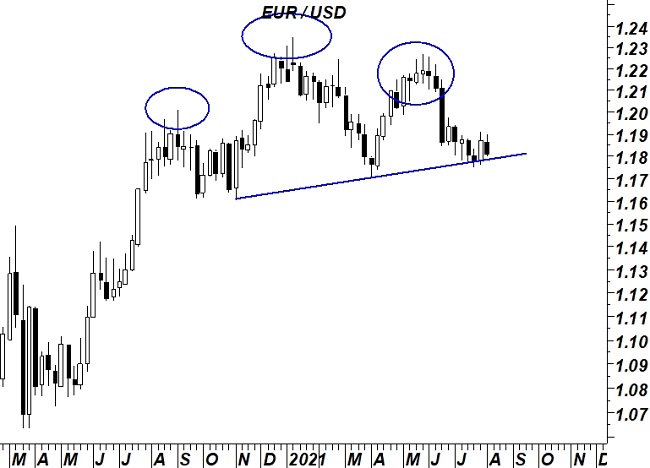

Livello di resistenza che gli analisti tecnici di breve guardano con attenzione ma è più in basso che deve guardare chi è corto di dollaro. La figura su scala settimanale ci mostra infatti un potenziale testa e spalla ribassista che prenderebbe forma sotto 1.17. Un break di quel livello metterebbe la parola fine alla progressione dell’euro da marzo 2020.

Spot EurUsd: 1.1810

Scala temporale Giornaliera: Supporti (1.1700, 1.1630, 1.1600) Resistenze (1.1975, 1.2025, 1.2220)

Strategia: Long a 1.1750

Stop loss: 1.1630

Take profit: 1.2200

La BCE non ha sorpreso i mercati con Lagarde che di fatto ha confermato le attese della vigilia. Quindi forward guidance modificata in stile FED con un obiettivo di inflazione al 2% che tollererà per un certo periodo di tempo anche un valore superiore. La politica monetaria rimarrà accomodante visto che le prospettive dei prezzi sono ancora ben al di sotto del livello “minimale” nonostante proprio le incerte prospettive di crescite legate alla variante Delta rendono opportuna una politica monetaria che continua a ritenere temporaneo il movimento verso l’alto dell’inflazione. Confermato altresì da Lagarde che gli acquisti procederanno al ritmo di 20 miliardi al mese e dureranno finché sarà necessario per rafforzare l’impatto espansivo della politica dei tassi bassi e finiranno poco prima che i tassi vengano rialzati.

Insomma nulla di nuovo sotto il cielo di Francoforte con EurUsd che continua a sonnecchiare poco sotto la media mobile a 200 giorni come a fine marzo ma, come allora, con oscillatori in aperta divergenza con i prezzi.

Negli Stati Uniti sembra essere ancora incerta la sorte del piano infrastrutturale voluto da Biden con repubblicani e democratici divisi al Congresso. La curva dei rendimenti si è appiattita nelle ultime settimane comunicando alla banca centrale che chiudere troppo in fretta la parentesi della politica monetaria ultra espansiva può essere pericoloso. Tutti aspettano Jackson Hole ma diverse dichiarazioni di esponenti FED hanno fatto trasparire divisioni all’interno del FOMC con qualcuno che comincia a temere che la spike di inflazione potrebbe non essere temporanea. Il rischio è quello di trovarsi stretti tra la necessità di mantenere tassi bassi per un prolungarsi della pandemia in inverno e una nuova fase di collo di bottiglia tra domanda e offerta soprattutto legata alla produzione in Asia dove la copertura vaccinale è rimasta decisamente più indietro.

Andiamo adesso come di consueto all’analisi tecnica. Come si vede dal grafico l’RSI è sceso in ipervenduto tentando una risalita. Il cambio spot invece è approdato in quella zona di supporto compresa tra 1.17 (minimi di marzo) e 1.175 (neckline di questo potenziale testa e spalla ribassista) che confermiamo essere livello cruciale per l’andamento di questi ultimi 5 mesi di 2021.

Ma è possibile nel breve periodo l’inversione di tendenza da parte di EurUsd? Probabilmente no se guardiamo al grafico giornaliero abbinato all’indicatore ADX. Quando questo supera quota 30 ed è in fase crescente come ben sappiamo ci dice che il trend sta ancora prendendo forza. A quel punto la media mobile a 20 giorni diventa l’argine di riferimento. Area 1.184 rappresenta quindi la resistenza da superare per vedere un primo segnale di inversione, un movimento tecnico che dovrà però essere affiancato anche da una caduta dell’ADX sotto quota 30.

Spot EurUsd: 1.1860

Scala temporale Giornaliera: Supporti (1.1700, 1.1605, 1.1420) Resistenze (1.1975, 1.2025, 1.2220)

Strategia: Long a 1.1850

Stop loss: 1.1700

Take profit: 1.2200

Il New York Times mette a nudo le divisioni in seno alla FED sulla partenza della normalizzazione della politica monetaria, ma non ci vuole molto a capire come all’interno del board sono diversi coloro che spingono verso uno stop nelle misure di stimolo. Dopo il solito Bullard anche Waller si è unito al coro di chi vede un pericolo di eccessivo ritardo nell’azione. Waller, membro da dicembre 2020, ha richiamato soprattutto l’attenzione sul mercato immobiliare a suo modo di vedere non più bisognoso di ulteriori stimoli.

Con una BCE in assoluto stato di stand by dopo il dato di inflazione di maggio addirittura in modesto calo sotto il 2% anche nella versione core (0,9% contro 1%), ecco che il dollaro ha approfittato della situazione per tentare un nuovo assalto ai supporti che contano.

Probabilmente il mercato sta ridisegnando i suoi schemi sulla base di un update delle previsioni di crescita. Migliori del previsto negli Stati Uniti, con diversi punti interrogativi su altre zone del mondo. In Cina le autorità centrali hanno deciso di tirare il freno dell’impulso creditizio per raffreddare le pressioni interne su prezzi e stock di materie prime e semilavorati.

In Europa la variante delta sta preoccupando la Gran Bretagna e gli altri stati dell’Unione proprio ora che le riaperture estive stanno ridando vigore alla crescita. In diversi paesi dell’area australe (Sud Africa, Australia, Nuova Zelanda) il mix di clima più freddo, variante delta e soprattutto piani vaccinali in colpevole ritardo stanno creando nuove pressioni su commodity currencies che finora avevano tratto beneficio dal rialzo dei prezzi sulle materie prime.

A questo punto il mercato guarda all’appuntamento di Jackson Hole dove Powell potrebbe scoprire le carte della FED. Se prevarrà la linea hawkins per il dollaro quello potrebbe essere il trigger giusto per piazzare la zampata di fine anno.

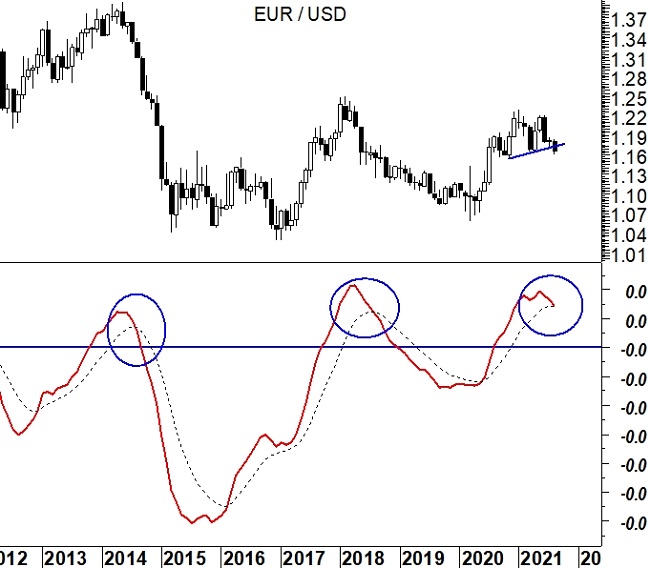

I supporti chiave di EurUsd non sono lontani. In una sorta di replica del periodo 2013-2014 il 2020-2021 di EurUsd sta disegnando una potenziale figura di testa e spalla ribassista, rimettendo sotto pressione in queste settimane media mobile a 12 mesi e quell’up trend line che finora aveva guidato le aspettative dei ribassisti sul biglietto verde. Appuntamento quindi con 1.17/1.175. Una violazione di questi livelli nel bel mezzo di una stagionalità che dovrebbe essere negativa per il dollaro sarebbe un segnale da non trascurare in ottica prospettica.

Ma dove potrebbe arrivare il dollaro? Il grafico del Dollar Index sta fornendo segnali incoraggianti con la violazione rialzista della down trend line in corso assieme al superamento della media mobile a 200 giorni che rafforza la view bullish. Obiettivamente il massimo di aprile sembra essere uno scoglio di notevole spessore che potrebbe rallentare la corsa del biglietto verde. A supportare questa view, oltre ad un contesto stagionale non benigno, anche l’oscillatore RSI. Qui c’è ipercomprato con tanto di divergenze. Uno scenario non diverso da quello di febbraio-marzo 2020 e marzo 2021. Violare al rialzo queste resistenze aprirebbe una stagione di forza notevole per il dollaro.

Spot EurUsd: 1.1880

Scala temporale Giornaliera: Supporti (1.1700, 1.1605, 1.1420) Resistenze (1.2260, 1.2350, 1.2500)

Strategia: Long a 1.1850

Stop loss: 1.1700

Take profit: 1.2250

Alla fine anche Powell ha dovuto ammettere che l’inflazione sopra al 2% è qui per restare più di qualche mese. Confermando che “i prezzi sono saliti in modo notevole e resteranno elevati a causa di colli di bottiglia maggiori delle attese”, la FED prende atto dell’inevitabilità di conseguenze legate ad una crescita prevista robusta nel 2021 (+7%), ma superiore al 3% anche nel 2022.

Le tensioni mondiali per aumentare gli stock di materie prime in vista dello shock di domanda che verrà generato dagli imponenti piani di rilancio in Europa e Stati Uniti ma non solo, combinato alla necessità da parte di alcune categorie di lavoratori di recuperare velocemente parte del terreno perduto in termini di fatturato con l’aumento dei listini, spinge 13 dei 18 componenti del FOMC a prevedere un paio di aumenti dei tassi di interesse entro il 2023 (erano sette a marzo). Quello che però ha fatto scattare gli acquisti sul dollaro è stata la previsione di 7 di questi 13 componenti per un rialzo dei tassi già nel 2022. E se già alla fine dell’anno prossimo un ritocco all’insù del costo del denaro ci sarà allora quella frase di Powell “daremo ampio preavviso prima di modificare il piano di acquisto titoli” fa pensare ad un annuncio di tapering forse già a Jackson Hole nel mese di agosto.

Ovviamente il meeting della FED del mese di giugno era atteso e seppur non provocando scossoni clamorosi sui mercati azionari ed obbligazionari ha assestato qualche colpo in grado di ridare un po’ di tonicità al dollaro.

La moneta americana ha potuto poi sfruttare le contemporanee prese di profitto su alcune materie prime particolarmente surriscaldate come rame e legname, ma anche sui metalli preziosi. A questo si è aggiunto un viaggio di Joe Biden in Europa che non solo ha riavvicinato i vecchi alleati, ma ha riaperto i canali diplomatici con Russia e Turchia.

Naturalmente saranno i dati macroeconomici, soprattutto di inflazione e disoccupazione, a fare da spartiacque nei prossimi mesi circa l’andamento del dollaro, ma non bisogna dimenticare che in Europa qualche mal di pancia per tassi reali troppo negativi si stanno alzando in paesi tradizionalmente avversi all’inflazione come la Germania. La BCE ha confermato di spingere ancora al massimo sul piano di riacquisto titoli, ma se a breve la FED dovesse annunciare l’avvio del tapering, in scia a ciò che UK, Canada e Nuova Zelanda hanno già fatto, allora anche Miss Lagarde dovrà pensare a preparare i mercati all’evento. Per ora lo scenario è escluso con il Governatore che ha indicato come necessario portare avanti ancora per un certo periodo la politica del tasso negativo.

Dal punto di vista tecnico la neutralità di medio periodo prosegue con il cedimento dell’importante media mobile a 50 giorni che formalizza su EurUsd un mini testa spalla che in poco meno di 24 ore abbatte l’obiettivo di 1.195. A questo punto l’inversione di tendenza non è un’opzione da scartare qualora EurUsd dovesse allontanarsi da 1.19. EurUsd deve reagire subito se non vuole perdere molto più terreno nelle prossime settimane.

Nell’articolo di un paio di settimane fa avevamo indicato come probabile un boost di volatilità sul dollaro. Così è stato ed ora tutti guardano al Dollar Index per capire se quel doppio minimo che si sta palesando all’orizzonte troverà conferma. La down trend line che scende dai massimi del 2020, ma anche la media mobile a 200 giorni, sono sotto pressione. Uno sforamento è concesso, ma se dovesse cedere anche il massimo di inizio aprile allora sul biglietto verde un allungo del 4-5% dai livelli attuali sarebbe da mettere in conto.

Spot EurUsd: 1.2210

Scala temporale Giornaliera: Supporti (1.1980 1,1800, 1.1605) Resistenze (1.2350, 1.2500, 1,2550)

Strategia: Long a 1.2000

Stop loss: 1.1900

Take profit: 1.2350

Mercati che ormai sono entrati in modalità stand by in attesa di capire come si muoverà la FED in occasione del meeting di politica monetaria americana previsto per il 16 giugno. Evento centrale anche perché i dati di inflazione continua a mostrare un’inclinazione sempre più marcata verso l’alto ed un ulteriore rinvio alla decisione di impostare una exit strategy potrebbe vedere reazioni scomposte da parte del mercato.

Il tapering a livello globale è già cominciato. Canada, UK, Nuova Zelanda hanno già deciso di ridurre il piano di acquisto titoli progettato nel 2020. Paesi emergenti come il Brasile e la Russia hanno già cominciato ad alzare i tassi di interesse. Il Fao Food Index, indice che misura i prezzi delle derrate alimentari, ha fatto registrare un incremento record a maggio superiore al 5% che su base annua rende più cari i generi alimentari del 40% rispetto a 12 mesi fa. I prezzi dei noli marittimi continuano a segnare dei rialzi che evidenziano lo short di offerta proprio nel momento in cui le riaperture del mondo occidentale riportano i consumatori nei negozi e supermercati.

Un effetto collo di bottiglia che la FED ritiene temporaneo e che finora ha spinto l’autorità monetaria a gettare acqua sul fuoco salvo isolati tentativi di attirare l’attenzione come quello di Bullard. E se la FED fosse in errore? Ovviamente in quel caso i mercati reagirebbero in maniera disordinata con volatilità. Quella volatilità che per il momento non si vede però all’orizzonte.

In Europa proseguono le fasi di ultimazione dei vari piani nazionali per la gestione dei fondi previsti dal programma Next Generation EU, mentre la BCE mantiene un atteggiamento attendista. Non c’è fretta secondo Francoforte per rimuovere gli stimoli con i dati PMI di Eurolandia tutti ampiamente sopra i 50 punti che confermano la presenza di una ripresa diffusa nel Vecchio Continente. In Gran Bretagna invece la Bank of England si mostra sempre più preoccupata dal surriscaldamento del mercato immobiliare. Dopo mesi di ferma il real estate inglese a maggio ha fatto registrare un incremento di prezzo del 10,9% su base annuale con un volume record di mutui erogati. Non a caso si comincia a valutare un rialzo dei tassi già nel 2022.

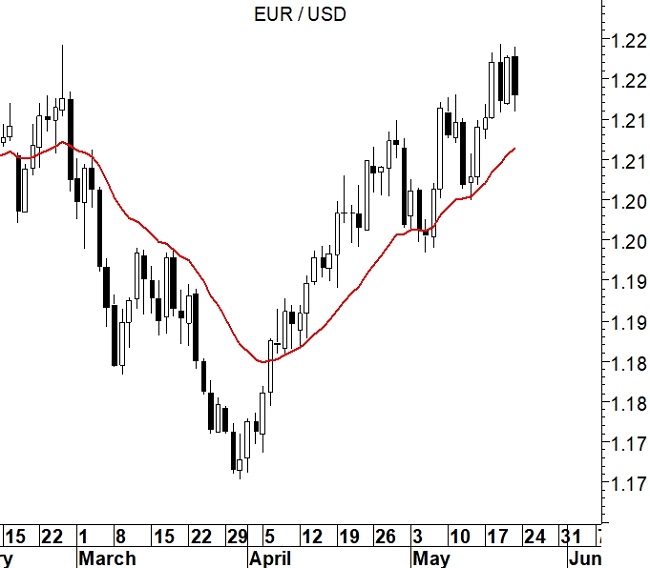

Dal punto di vista tecnico risulta essere interessante analizzare per EurUsd l’andamento delle bande di Bollinger. Sul cambio questo dato appare in sensibile contrazione rispetto a quello che abbiamo visto nei mesi primaverili anche se venerdì c’è stato un primo segnale di risveglio concreto.

La distanza tra banda superiore e inferiore era arrivata a poco meno del 1.5% con i prezzi che fino a quel momento avevano trovato nella media mobile a 20 giorni il supporto ideale per rilanciare la tendenza di breve periodo. Sembra un po’ di rivivere la situazione vista tra novembre e gennaio quando il cedimento del supporto di breve periodo innescò una più decisa correzione per EurUsd. Attenzione quindi alla base inferiore delle bande posizionata in area 1.207 perché un suo interessamento potrebbe lasciare spazio ad un movimento correttivo di più ampia portata.

Al momento manteniamo comunque il trade long con la tranquillità di uno stop posizionato in corrispondenza dell’entry level. Il Dollar Index tenta intanto di uscire dalle secche nelle quali si era infilato ritestando la media mobile a 50 giorni. Uno sfondamento verso l’alto creerebbe i presupposti per spingere le quotazioni fin sotto la media mobile a 200 giorni posizionata circa 1,5% più in alto rispetto a oggi. Nulla di clamoroso ma l’ennesimo tentativo del mercato di allontanare il dollaro da una pericolosa rottura ribassista.

Spot EurUsd: 1.2210

Scala temporale Giornaliera: Supporti (1.1980 1,1800, 1.1605) Resistenze (1.2350, 1.2500, 1,2550)

Strategia: Long a 1.2000

Stop loss: 1.1900

Take profit: 1.2350

All’improvviso il mercato si risveglia da una specie di anestesia che aveva contraddistinto gli ultimi mesi prendendo atto che esistono dei rischi. Rischi di aver già visto la parte migliore di una ripresa impressionante dopo la brusca caduta del 2020. Rischi di essere andati in overshooting su tanti comparti produttivi. Dalle materie prime, alla liquidità passando dalla percezione del rischio. Un cocktail che solo timidamente qualche banca centrale (vedi BCE) ha cominciato a citare nei suoi statement mentre la FED continua a professare tranquillità. L’inflazione generata dal famoso collo di bottiglia domanda e offerta causata da chiusura di attività combinata a domanda boom desiderosa di ritornare alla normalità, ha fatto schizzare verso l’alto in tempi molto brevi materie prime fondamentali per le catene produttive di tutto il mondo come rame, petrolio, ferro, ecc…

Se il mercato prezza in America un’inflazione media per i prossimi 10 anni superiore al 2,5% i rendimenti reali delle obbligazioni espresse in dollari risultano ovviamente penalizzati e di scarso appeal se la FED non si muoverà fino al 2023 in termini di politica monetaria. Il rischio naturalmente è quello di una fuga in avanti di un mostro, l’inflazione, che ormai era dato per morto. Ma come si sa in finanza il principio della mean reversion è una regola d’oro e la lunga fase di tassi calanti cominciata negli anni ’80 potrebbe essere prossima al termine.

Quando gli equilibri vengono messi in discussione le reazioni sono scomposte soprattutto su quegli asset che hanno beneficiato in maniera forse eccessiva del fiume di liquidità che si è catapultato sui mercati negli ultimi anni. Bitcoin e le criptovalute sono un esempio di come un account che un giorno 100 poche ore dopo è capace di essere valorizzato a 50. E questa è la parte dell’iceberg meno rischiosa se pensiamo a quei token di ultima generazione che era saltati alla ribalta per tweet improvvisati di qualche celebre personaggio con forte spirito di esibizionismo.

L’euro mantiene comunque le posizioni contro dollaro ed un merito lo possono avere tassi di interesse in costante risalita nell’eurozona con Bund a 10 anni che sfiora lo zero percento e il BTP italiano che ritorna sopra quota 1%. Il fatto poi che alcuni paesi attorno all’eurozona si stiano preparando ad alzare i tassi di interesse a causa di un’inflazione salita troppo (Norvegia, Ungheria, Repubblica Ceca) o ridurre il piano di acquisto QE (Gran Bretagna) alimenta speculazioni anche sul fatto che la stessa BCE stia riflettendo per una exit strategy. Del resto un’inflazione al 3% in Germania spaventa coloro che ancora non hanno mai dimenticato la repubblica di Weimar.

Andando all’analisi tecnica non sembrano esserci grandi dubbi sul posizionamento assunto dal mercato nelle ultime settimane. Bene per il nostro trade long ma la sensazione è che un giro in area 1.25 non è improbabile prima dei mesi più caldi dell’estate. Curioso infatti notare che, anche in una giornata di forte volatilità come quella di mercoledì scorso sui mercati, EurUsd non ha perso un centimetro. La media mobile a 20 giorni continua a ben supportare il trade long. Per questo, fin tanto che si rimarrà sopra 1.21, non vale la pena ridurre l’esposizione lunga di euro.

Il Dollar Index esprime ancora meglio il concetto di quanto delicato sia lo strato di ghiaccio sul quale sta camminando il dollaro americano. I minimi di gennaio 2021 sono di nuovo vicini ed a poco più del 1% si trovano i minimi del 2018. Bucare questo supporto aprirebbe porte poco piacevoli per il biglietto verde visto che verrebbe formalizzato un doppio massimo con impatti di medio periodo ambiziosi.