Spot EurUsd: 1.1810

Scala temporale Giornaliera: Supporti (1.1610, 1.1480, 1.1422) Resistenze (1.1965, 1.2010, 1,2200)

Strategia: Long a 1.1680

Stop loss: 1.1680

Take profit: 1.2000

Tre mesi non sono serviti al dollaro per prendere una direzione e questo lasciava pensare ad un esito elettorale incerto alla chiusura dei seggi. Così è stato con Biden vincitore provvisorio appeso al giudizio di una Corte Suprema teoricamente favorevole a Trump, ma che crediamo difficilmente si metterà contro il parere di quello che è stato il primo esito delle urne.

L’onda blu che tanti analisti hanno richiamato in questi giorni non è arrivata con il Senato che rimane in mano repubblicana. Questo impedirebbe ai democratici di varare un massiccio piano di stimoli fiscali spiegando il perché i tassi di interesse a lunga scadenza hanno ripiegato pur in un contesto decisamente bullish per le borse soprattutto lato tecnologia. La divisione politica potrebbe allontanare i rischi di “intromissione” politica negli affari di Google & C.

Sul dollaro gli impatti sono stati inizialmente limitati, ma poi i venditori hanno spinto sull’acceleratore portando il biglietto verde in prossimità di livelli molto importanti. Ma vedremo fra un po’ cosa aspettarsi lato analisi tecnica da EurUsd.

L’evento elettorale ha un po’ oscurato il FOMC. La Fed mantiene un atteggiamento dovish in attesa di capire quale sarà la guida del paese fino al 2024. Probabile però che un’anatra zoppa (ovvero i due rami del Congresso divisi tra Repubblicani e Democratici) impedirà quei massicci piano fiscali alle famiglie che erano previsti da Biden. Quindi toccherà ancora una volta alla FED tirare le fila per gestire la ripresa economica. Intanto la pandemia sta dilagando, ma nonostante questo borse e dati economici appaiono ancora confortanti. L’Europa dall’altro lato dell’Atlantico non ha problemi di divisione politica quanto piuttosto di gestione del virus. La seconda ondata sta mettendo in lock down tutto il Continente con inevitabili riflessi economici anche per l’ultimo trimestre dell’anno che doveva essere quello della riscossa. La BCE per bocca di Madame Lagarde ha già promesso nuovi interventi a dicembre probabilmente in attesa di avere un dato più chiaro sia lato politiche fiscali (il Recovery Fund verrà anticipato o addirittura rimodulato alla luce delle ultime dinamiche del virus) sia effetti delle chiusure sulla diffusione del virus.

Come detto su EurUsd continua a prevalere l’incertezza. In seguito alla più recente evoluzione viene da chiedersi se siamo quindi di fronte ad un doppio minimo a 1.16? Noi siamo entrati long ed abbiamo immediatamente adeguato lo stop al punto di ingresso. Adesso con molto interesse guardiamo all’evoluzione grafica del cambio.

Sappiamo infatti che il probabile punto di svolta rialzista si sta abbassando da 1.20 a 1.19. L’importanza tecnica di questo livello è comprensibile osservando il grafico. Uno strappo sopra 1.20 imporrebbe l’apertura di nuove posizioni long. L’indicatore ADX che seguiamo sempre con attenzione è sceso sotto 15 prima di cominciare una lenta risalita. In tal senso annotiamo come la volatilità presto potrebbe ritornare in auge alimentando una direzionalità che manca da un po’.

Il nostro focus rimangono i supporti offerti dalla media mobile a 12 mesi. Attorno a 1.15 passa un livello che ha ben guidato il cambio negli ultimi anni. Osservando il grafico a candele mensili questo mese di novembre sarebbe il terzo in modalità correttiva ma il Macd sembra aver fornito un segnale bullish di medio periodo molto interessante. La nostra preferenza continua per andare al lato long EurUsd sul quale siamo già bene posizionati.

Data analisi: 27 Ottobre 2020 spot EurUsd: 1.1810

Scala temporale Giornaliera: Supporti (1.1685, 1.1610, 1.1480) Resistenze (1.1915, 1.1965, 1.2000)

Strategia: Long a 1.1680

Stop loss: 1.1480

Take profit: 1.2000

Come previsto la volatilità su EurUsd tarda ad arrivare. Il mercato continua a guardare con estrema incertezza non tanto all’evento elettorale di inizio novembre, quanto alle misure di sostegno all’economia che il Congresso americano ancora non ha approvato. Una battaglia tra repubblicani e democratici è in corso sulla pelle dei cittadini americani che, come si desume da anni di statistiche sul tema, di fatto hanno un tasso di risparmio molto basso cogliendoli assolutamente impreparati alla pandemia.

Tornando al tema elettorale, il dibattito tra Trump e Biden è ormai all’ultimo giro di ruota. Seppur più equilibrato l’ultimo scontro in diretta tv non sembra aver modificato gli equilibri. Ad una settimana dalla convocazione degli elettori alle urne il democratico appare saldamente in testa ma i voti postali potrebbero posticipare l’esito finale. Difficile avere un risultato certo entro il 10 novembre salvo una vittoria schiacciante di Biden. Un elemento statistico interessante sembrerebbe deporre per ora a sfavore di Biden stesso. Nelle finestre temporali dei tre mesi precedenti il voto, un Dollaro in calo associato a borse in rialzo (come stiamo vedendo ora), tende a favorire la riconferma del Presidente in carica. Viceversa un Dollaro in rialzo con borse in calo favorisce lo sfidante.

La settimana scorsa è stata avara di dati ma è sempre la pandemia a catturare il centro dell’attenzione. Soprattutto in Europa i lockdown si fanno più frequenti ed in diverse aree del Vecchio Continente sembra che il virus sia sostanzialmente fuori controllo. Il problema si registra soprattutto nei grandi centri urbani, ma anche paesi apparentemente fuori dai radar come Irlanda e Galles hanno dovuto ricorrere a misure dure per contenere il virus. Francia, Spagna, Uk e Italia i paesi più colpiti in valore assoluto, ma altri paesi come Polonia, Repubblica Ceca e Belgio sono in grande difficoltà a livello sanitario.

Problema non di poco conto per i governanti europei che ancora non possono utilizzare i fondi del Recovery fund, ma anche per la banca centrale. Madame Lagarde dovrà probabilmente fare ciò che la Bank of England ha già messo in campo (complice anche la Brexit), ovvero un aumento della quantità di liquidità immessa sul mercato. Difficile un ribasso ulteriore di tassi già negativi, più probabile un acquisto di titoli anche con rating peggiore. Il Giappone sembra essere un modello sempre più vicino per l’Europa.

Andando all’analisi tecnica di EurUsd, la ripresa del cambio da inizio ottobre ancora non ha spinto EurUsd sopra la spalla destra della figura di inversione che caratterizzò il periodo estivo. A 1.1920 troviamo il livello oltre il quale il cambio non dovrebbe andare pena una probabile ripartenza stavolta decisiva. A quel punto il break della delicata resistenza di 1.20 sarebbe cosa fatta. L’ADX continua a scendere. La volatilità si comprime ma questo aumenta anche la probabilità che a breve parta una nuova tendenza.

Osservando il grafico mensile di EurUsd notiamo come il livello migliore sul quale andare lunghi in prospettiva bullish di medio periodo è rappresentato dalla media mobile a 12 mesi. Da diversi anni questo supporto o resistenza dinamica fa da spartiacque alle tendenze dominanti. Il bearish engulfing pattern su EurUsd del mese di settembre ha messo in chiaro lo stop di un mercato che ha avviato da quel momento una fase laterale che proprio sui supporti di area 1.15 potrebbe trovare le giuste motivazioni per rilanciare l’Euro. Pandemia ed elezioni permettendo.

Data analisi: 13 Ottobre 2020 spot EurUsd: 1.1810

Scala temporale Giornaliera: Supporti (1.1610, 1.1500, 1.1422) Resistenze (1.1870, 1.1910, 1.2000)

Strategia: Long a 1.1610

Stop loss: 1.1510

Take profit: 1.1910

Trump ritorna in campo dopo la breve parentesi di degenza ospedaliera per Covid e subito offre ai mercati la sponda per vendere, anzi no per ricomprare. Non sono impazzito ma è esattamente quello che si è visto negli ultimi giorni con dichiarazioni contradditorie. Prima Trump nega che saranno approvati aiuti alle famiglie ed imprese prima delle elezioni scatenando l’ira della Fed e di Powell che ha espressamente chiamato in causa la politica visto che la banca centrale sta già facendo il massimo. Ci saranno conseguenze tragiche se il Congresso non saprà intervenire ha tuonato Powell. Poi Trump ha parzialmente rivisto le sue posizioni ma il Covid 19 dilaga ed il Congresso ancora non ha deciso nulla.

Quello che abbiamo visto la settimana scorsa è probabilmente la battaglia sulla quale si giocheranno democratici e repubblicani la vittoria elettorale del 3 novembre. Di riflesso anche l’andamento del Dollaro in questa fase di incertezza stenta a prendere una direzione precisa anche se la debolezza rimane la strada più probabile ed auspicabile visto l’imponente deficit commerciale accumulato dagli americani. Peccato per poco non essere riusciti ad entrare long.

I sondaggi elettorali continuano a dare Biden favorito e l’assenza di un confronto tv potrebbe privar Trump di quell’arma comunicativa che ha fatto la sua fortuna nel 2016.

Elezioni e Covid 19 rimangono quindi due fattori di incertezza negli Stati Uniti che potrebbero permettere una prosecuzione di quel trading range di EurUsd che ormai da un po’ sembra essersi radicato sui mercati.

In Europa la Presidente della BCE Lagarde ha confermato che la banca centrale è pronta ad iniettare nuove risorse fresche sui mercati per stimolare l’economia. Lagarde ha ammesso che questa seconda ondata di contagi richiede nuove iniziative e la BCE per questo sta analizzando altre modalità di intervento come incrementare il piano PEPP nel quarto trimestre. Il Recovery Fund è affare 2021 ed il Vecchio Continente colpito duro questa volta in Spagna e Francia, rischia un’altra stagione glaciale per effetto del virus.

Dal punto di vista tecnico EurUsd sembra aver chiuso quel mini rally ribassista che aveva caratterizzato il mese di settembre. La violazione della down trend line apre le porte ad un nuovo possibile tentativo di andare verso 1.20, che continua a rappresentare lo spartiacque decisivo per i prossimi scenari di mercato.

L’ADX è un indicatore che ci può dire quando una maggiore direzionalità prenderà possesso del mercato. Manca poco per raggiungere i livelli infimi di maggio, mese nel quale la volatilità la fece da padrona facendo uscire dallo stallo EurUsd. Non facciamo fatica a pensare che saremo a quel punto in zona elezioni.

Chi pensa ad un punto di svolta primario di EurUsd dovrà aspettare il 2022, anno nel quale pensiamo che un massimo di spessare fermerà la svalutazione del biglietto verde. Il ciclo a 34 mesi è infatti abbastanza preciso nell’intercettare top/bottom primari ed i casi precedenti lo confermano. Ovviamente non sappiamo se quello del 2022 sarà un massimo o un minimo, ma sulla base dei dati fondamentali espressi dagli Stati Uniti in questo momento ci stupirebbe se fra 2 anni EurUsd fosse più vicino alla parità che non a 1.30.

Spot EurUsd: 1.1670

Scala temporale Giornaliera: Supporti (1.1500, 1.1422, 1.1170) Resistenze (1.1710, 1.1870, 1.2000)

Strategia: Long a 1.1510

Stop loss: 1.1410

Take profit: 1.1710

Il Dollaro finalmente è venuto incontro alla nostra idea di un periodo di maggior forza, inevitabile alla luce di un sentiment che era diventato troppo orientato al brutto tempo per il biglietto verde. E così si è manifestato in pieno lo scenario previsto quando siamo entrati short in quella zona di resistenza che reputavamo critica a ridosso di 1.20. Bene così ma ora c’è da studiare la prossima strategia.

Diversi i fattori alla base di questo movimento. Intanto le incertezze che si stanno accumulando anche a livello politico negli Stati Uniti con Trump che minaccia strascichi elettorali dopo il 3 novembre. Poi l’evoluzione della pandemia in Europa ormai in piena seconda ondata con Spagna, Francia e Uk già alle prese con lock down localizzati. La stessa FED ha poi passato il testimone della ripresa economica alla politica fiscale ed ai Governi. Powell ha infatti detto che la FED fino al 2023 manterrà i tassi di interesse a livello zero vincolando un rialzo a disoccupazione ed inflazione. A dire il vero qualche esponente della banca centrale americana si è spinto a dire che non necessariamente i tassi attenderanno un rialzo dell’inflazione sopra questo livello, ma quello che sembra certo per il momento è che la FED non farà tanto di più.

Poi c’è tensione che si respira sui mercati finanziari in un rinnovato clima di incertezza. Le commodity (oro compreso) scendono e questo favorisce il Dollaro. L’azionario scende e questo favorisce il Dollaro per il più classico dei flight to quality. Le valute emergenti tornano ad essere ben vendute ed il Dollaro ringrazia facendo da base di approdo per capitali in cerca di stabilità.

Naturalmente il trigger elettorale eserciterà un’influenza dominante nel prossimo mese di ottobre, ma la sensazione è che dopo un periodo di preferenza per effetto di una miglior gestione della pandemia, ora risulta proprio l’Europa sotto pressione a causa di una seconda ondata che spaventa. Poi c’è un recovery fund che solo nel 2021 diventerà operativa impedendo ai differenziali di crescita con gli States di chiudersi nel breve periodo.

Andando alla consueta analisi tecnica il grafico di lungo periodo ci mostra come un rientro di EurUsd era quasi dovuto, salvo mettere in conto l’inversione di una tendenza che dura dal 2008. Evidentemente non era ancora il momento con una figura di bearish engulfing pattern su scala mensile formalizzata proprio a ridosso della down trend line di lungo periodo, il mercato ha messo in chiaro come da questo livello di resistenza ancora non si passa. Sarà per un’altra volta anche se rimaniamo convinti che i fondamentali statunitensi (deficit gemelli, scarso appeal di tasso, ripresa del ciclo in Asia, ecc…) depongano a sfavore del Dollaro per i prossimi mesi.

Meglio quindi preparare il terreno per un trade long nel momento in cui la sfuriata del Dollaro si calmerà. L’obiettivo del testa e spalla ribassista formalizzato a 1.1750 è 1.15, tra l’altro massimo di marzo e quindi supporto certamente affidabile in quanto a spessore tecnico. A completare la valenza del supporto anche la presenza del 38.2% di ritracciamento del rialzo partito da 1.06 a marzo. L’RSI sta velocemente avvicinandosi all’ipervenduto ed anche questo alza la probabilità di un esaurimento del ribasso in quella zona. Fissiamo un livello di ingresso poco sopra 1.15.

Spot EurUsd: 1.1880

Scala temporale Giornaliera: Supporti (1.1710, 1.1690, 1.1490) Resistenze (1.2010, 1.2090, 1.2390)

Strategia: Short a 1.1910

Stop loss: 1.2100

Take profit: 1.1690

Mercati nervosi con l’Euro che dopo il meeting BCE ha tentato un nuovo assalto di area 1.20 senza successo. Bene per la nostra posizione short tuttora in piedi. Partiamo da quello che ha detto Christine Lagarde mercoledì scorso. Il mercato dava per scontata un’invarianza nei tassi di interesse anche se, dopo la mossa FED di cambiare il target di inflazione, era attesa una contro mossa da Francoforte. Ma era soprattutto sul cambio e le valutazioni raggiunte dall’Euro che si concentravano le attese dopo le dichiarazioni del capo economista BCE di un eccessivo apprezzamento della moneta. La Lagarde ha dichiarato che il consiglio direttivo ha discusso sì l’apprezzamento dell’Euro, ma che il tasso di cambio non è un target della politica monetaria BCE. L’autorità centrale monitorerà con attenzione l’inflazione e se dovesse ravvisare un incremento della stessa eccessivo a causa del cambio potrebbe pensare a misure correttive. In pratica la BCE ha detto ai mercati che la soglia di guardia su EurUsd non è stata ancora raggiunta. Non a caso la reazione del cambio è stata di immediato balzo sopra 1.19 per poi afflosciarsi nel corso della serata in occasione del calo di Wall Street. Proprio la fase di riflessione delle borse americane è stata contraddistinta da uno stop nella svalutazione nel Dollaro confermando il ruolo di safe haven nei momenti di volatilità ed incertezza.

Negli Stati Uniti del resto stiamo entrando nella fase più dura della campagna elettorale. A meno di un mese e mezzo dall’evento clou di questo 2020, Trump cerca di recuperare il terreno perduto verso Biden almeno nei sondaggi. Ovviamente una bilancia che pende da una parte piuttosto che un’altra potrebbe fare la differenza nelle stesse valutazioni del Dollaro. Gli aiuti al settore privato per effetto della pandemia stentano ad essere approvati dal Congresso in un braccio di ferro che vede Trump contrapposto ad una maggioranza democratica che cerca di metterlo in difficoltà.

Gli stessi dati macro, dopo il poderoso recupero espresso dagli indicatori PMI sembrano aver arrestato la loro corsa forsennata verso l’alto. Aspettative di recupero forse andate al di là delle più rosee aspettative e che ora il mercato potrebbe pagare con dati meno scoppiettanti di quelli visti finora.

Un eccessivo posizionamento lungo di Euro è stata una delle indicazioni che ci ha spinto a preferire a questo punto della stagione il lato short su EurUsd. Troppi gli speculatori dalla stessa parte e quando questo accade la benzina per alimentare ancora il rialzo scarseggia ed anche l’incisività dei rialzisti è inferiore. Ecco perché dopo le parole della Lagarde l’Euro si è infiammato ma poi si è rapidamente sgonfiato. Le due strade sulle quali stiamo scommettendo sono quella della correzione o del trading range. Entrambe sarebbero profittevoli visto il buon livello di ingresso. La divergenza tra prezzi ormai statici da giorni e il Macd è stridente. Lo scenario sembra essere assolutamente identico a quello di giugno e luglio quando questo movimento laterale fu propedeutico ad una nuova gamba di rialzo ma che diede comunque opportunità anche per chi lavorava in contro tendenza. Staremo a vedere ma intanto proteggiamo il livello di ingresso abbassando lo stop.

Sotto questa prospettiva sembra che anche le medie mobili che formano il cosiddetto golden cross confermino un trading range destinato a durare ancora un po’. Come si vede dal secondo grafico anche nel 2017 EurUsd strappò verso l’alto in occasione del golden cross. Non ci furono allora grandi fasi di riflessione salvo alcune pause prese a ridosso della media mobile a 50 giorni (attualmente in transito a 1.1690). Questa potrebbe essere la zona di supporto più indicata in una strada che sembrerebbe orientata a portare l’Euro fino a 1.25. Prima però c’è un psicologico 1.20 da superare…

Spot EurUsd: 1.1940

Scala temporale Giornaliera: Supporti (1.1710, 1.1690, 1.1490) Resistenze (1.2000,1.2090, 1.2390)

Strategia: Short a 1.1910

Stop loss: 1.2100

Take profit: 1.1600

Durante l’atteso simposio di Jackson Hole l’intervento di Powell non ha deluso fornendo parecchi spunti ai mercati per i mesi a venire. Powell ha indicato non solo che la politica monetaria della FED è ancora appropriata, ma anche che cambieranno i target di riferimento. Prima fra tutti quello legato all’inflazione. Finora la FED aveva infatti il 2% di inflazione come obiettivo da raggiungere e verso il quale adeguare la relativa politica monetaria. Nel 2018 la salita dell’inflazione avvenne in sintonia con i tassi di interesse. La pandemia ha però mescolato tutte le carte e gli sforzi profusi da tutte le banche centrali dal 2009 ad oggi non sono riusciti a generare un’inflazione stabile al 2%. Adesso si rischia addirittura la deflazione e questo per un paese dove il debito pubblico e privato è aumentato è assolutamente da evitare. L’inflazione serve proprio per ridurre il debito nel corso degli anni ed allontanarsi dal 2%, renderebbe tutti gli sforzi vani.

Ecco quindi che la FED adeguerà la sua politica monetaria non su un tasso di inflazione puntuale, ma medio del 2%. Cosa significa questo? Significa che la FED lascerà che l’inflazione possa salire anche sopra il 2% senza intervenire automaticamente con un rialzo nei tassi di interesse. Aspetterà per capire se la media del 2% è stata realizzata e questo determinerà inevitabilmente tassi reali negativi. Uno scenario teoricamente bullish per l’azionario, bearish per i bond, bullish per le commodity e naturalmente bearish per il Dollaro americano.

Ed in effetti il biglietto verde ha reagito male con EurUsd salito sopra 1.19. La versione dei mercati è chiara. Se la FED continuerà a muovere le sue pedine in questo modo l’appetibilità offerta dal biglietto verde sarà sempre più bassa in termini di differenziale di rendimento.

A questo punto la palla passa alla BCE la quale ha lo stesso problema di bassa inflazione. Se Miss Lagarde non agirà con nuove manovre il rischio per la zona Euro è quello di perdere competitività e di importare inflazione a causa del cambio. Tecnicamente lo sfondamento di 1.20 avrebbe impatti notevoli su EurUsd.

Il nostro trade short EurUsd è finalmente entrato ed ora confidiamo in una fase di stallo nel rialzo dell’Euro a causa di un sentiment eccessivamente benigno ma anche di barriere tecniche degne di nota. Il grafico mostra uno scenario molto simile a quello visto a giugno. Dopo un picco poco sopra 1.14 EurUsd entrò in trading range in questo assecondato da un MACD in evidente fase discendente. Un po’ quello che sta succedendo ora con la media mobile a 20 giorni che oggi, come allora, ha impedito all’Euro di scendere.

Staremo a vedere se il testa e spalla ribassista ( o il doppio massimo?) che sembra in formazione riuscirà ad avere ragione della neck line di 1.18; in quel caso il target ribassista diventerebbe 1.16. Questo è il nostro obiettivo sul quale si potrà ragionare di uno stop and reverse per rientrare long di Euro.

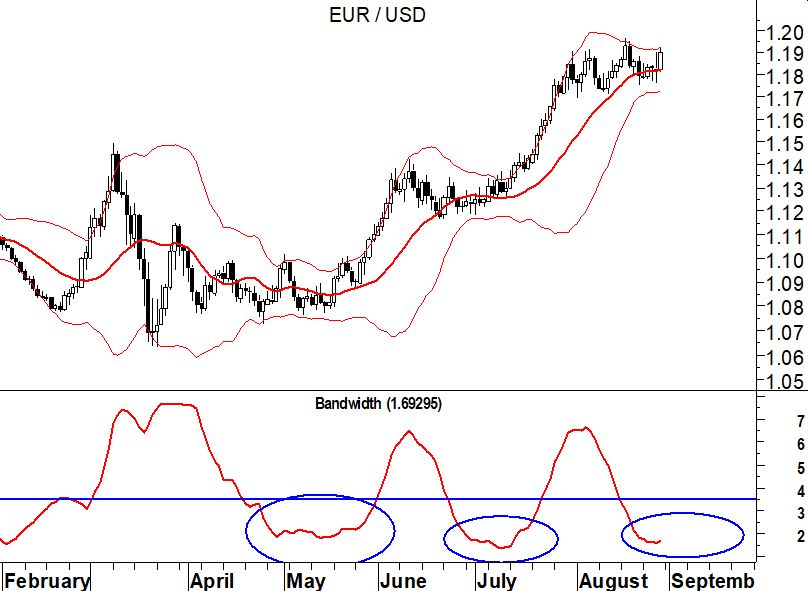

Il trading range sembra lo scenario più probabile anche analizzando le bande di Bollinger. Come si vede dal secondo grafico, dopo l’esplosione di volatilità le bande si sono riavvicinate come già successo a maggio e luglio. In entrambi i casi servirono diverse sedute prima di assistere ad una ripartenza del trend. Anche stavolta crediamo serviranno nuove sollecitazioni della fascia di supporto di 1.16/1.17 prima della ripartenza dell’Euro.

Spot EurUsd: 1.1840

Scala temporale Giornaliera: Supporti (1.1490, 1.1420, 1.1170) Resistenze (1.1915,1.2090, 1.2390)

Strategia: Short a 1.1910

Stop loss: 1.2100

Take profit: 1.1500

Quando le tendenze sono dei fiumi in piena come quelle che abbiamo visto di recente su EurUsd, il mercato è impaziente di entrare nel pieno rispetto del trend is your friend e così è stato anche per il nostro cambio preferito.

EurUsd ha limato con precisione maniacale 1.19 prima di ritracciare con le conseguenze che vedremo fra poco nel consueto spazio dedicato all’analisi tecnica.

Il quadro di fondo rimane complesso ma al tempo stesso eccitante. Paesi come la Gran Bretagna hanno fatto registrare cali nei Pil monstre del 20%, ma le aspettative degli operatori rimangono improntati all’ottimismo come anche ha confermato il dato record dello Zew tedesco alla base proprio della ripresa della moneta unica. La pandemia ancora non ha trovato il suo picco con i contagi di ritorno che rischiano di vanificare l’operato di tanti paesi soprattutto europei, ma gli utili aziendali, seppur in calo, sono stati migliori delle attese. E questo il mercato lo ha apprezzato con Wall Street di nuovi sui massimi storici di febbraio.

E che dire delle aspettative di inflazione che da settimane puntano verso l’alto. In America il 2% non è così lontano e questo spiega il record di rendimenti reali negativi offerti dai titoli obbligazionari. La FED non si muove sui tassi ma l’inflazione sale per effetto delle maxi iniezioni di liquidità ed aiuti governativi degli ultimi mesi. Questo fattore indebolisce soprattutto il Dollaro e Powell dovrà presto far capire al mercato cosa intende fare. Considerare questa fiammata inflattiva temporanea lasciando i tassi bassi, oppure preparare i mercati ad una stretta sul costo del denaro generando in quel caso una situazione di tensione sui mercati finanziari? Al FOMC del 16 settembre l’ardua sentenza.

Tassi reali negativi avvantaggiano però l’oro capace di ritoccare i massimi storici, ma anche le commodity ad uso industriale fiduciose nella ripresa soprattutto cinese anche qui dopo un piano di maxi iniezione di liquidità. E commodities forti uguale Dollaro debole, un altro motivo a supporto della tesi che portiamo avanti da un po’ della debolezza di una valuta e di una forza di un’altra, l’Euro, che dall’accordo sul Recovery Fund non si è praticamente mai voltato indietro.

Peccato per il nostro trade short che avevamo posizionato a 1.1980. Il massimo di EurUsd è arrivato solo a 1.1915 prima di invertire rotta, ma confidiamo in una fase di stallo e pizzicare 1.20 potrebbe essere ancora possibile. Abbassiamo però il livello di ingresso a 1.1910.

Il muro davanti al quale si trova di fronte EurUsd è importante. La down trend line di lungo periodo passa proprio da 1.19 e non è un caso che il mercato è sceso sotto 1.17 avviando una fase di trading range proprio in occasione del test di questa resistenza. La strategia di trading basata sull’ADX ancora una volta ha fornito risposte convincenti. Quando l’indicatore è sopra 30, come ora, ed in fase crescente allora il ritracciamento dello spot a ridosso della media mobile a 20 giorni diventa un’occasione di ingresso. Detto e fatto con il mercato che ha risposto in modo rabbioso. Adesso però attendiamo la giusta divergenza per supportare la tesi bearish di breve periodo.

Quello che può succedere ora è l’avvio di una fase di trading range generato anche dall’eccessiva esposizione short degli hedge fund sul mercato futures. Oltre l’80% delle posizioni detenute dagli hedge fund sono lunghe di Euro e questo significa che una fase digestiva di questo rialzo che dura da settimane appare a questo punto necessaria. Il Macd giornaliero sembra in effetti confermare questa tesi che potrebbe svilupparsi fino a 1.15 prima di rivedere i flussi in acquisto di Euro da parte del mercato

Spot EurUsd: 1.1750

Scala temporale Giornaliera: Supporti (1.1490, 1.1420, 1.1170) Resistenze (1.2000,1.2090, 1.2390)

Strategia: Short a 1.1980

Stop loss: 1.2100

Take profit: 1.1500

Alla fine il Dollaro ha mantenuto le promesse. Sfondando i livelli di supporto che da tempo ne contenevano da tempo i ribassi, ha dato il via ad un calo molto veloce che sembra far pensare all’esordio di un bear market.

I motivi sono diversi e trovano le loro radici in motivazioni di natura fondamentale e monetaria che abbiamo discusso tante volte su queste pagine. Cominciamo dalle motivazioni fondamentali. Deficit gemelli in costante allargamento e che, con l’avvento della pandemia hanno superato livelli di difficile sostenibilità nel lungo periodo. L’emergenza sanitaria da Covid 19 appare tuttora a livelli preoccupanti non solo in America ma nell’intero globo. Questa situazione unita alle misure straordinarie varate da Trump non ha potuto evitare un calo record nel Pil americano del 32% nel secondo trimestre dopo il -5% del primo quarto. Il rimbalzo è atteso nella terza parte dell’anno ma la diffusione del virus a livelli ancora preoccupanti comincia a far vacillare diverse previsioni. Tutto questo va poi inserito in un contesto di elezioni presidenziali a novembre che vedono Trump obbligato a tentare il tutto per tutto per recuperare terreno verso Biden. Ed anche sotto questo punto di vista nuove misure economiche sulle spalle del debito pubblico sono prevedibili.

La seconda motivazione che supporta la debolezza del Dollaro è monetaria. Nell’ultimo FOMC la FED ha continuato a supportare la sua posizione da colomba dichiarando apertamente al mercato che supporterà con liquidità praticamente illimitata fino a quando la pandemia non sarà un ricordo. Di tassi se ne riparlerà nel 2021 ma a giudicare dai tassi decennali ancora sui minimi forse servirà più tempo prima di rivedere un Dollaro a remunerazione maggiore. E proprio la contrazione del differenziale tassi è un altro di quei motivi che ha favorito l’Euro. Euro ringalluzzito anche dall’accordo raggiunto in sede di Consiglio Europeo con i leader che nel 2021 faranno partire un recovery fund che promette di aiutare l’economia del Vecchio Continente combinando il già ampio supporto offerto dalla BCE.

Due settimane fa avevamo proprio individuato in 1.18 il livello obiettivo di EurUsd dopo il break di 1.14. Così è stato con un’accelerazione impressionante del cambio nel mese di luglio. Dai minimi di marzo di 1.06 il ribasso del biglietto verde è stato superiore al 10% con una lunga candela rialzista che ora va ad insidiare la down trend line che guida EurUsd dal 2008. La sensazione è che questa volta l’assalto della moneta europea possa riuscire favorendo in questo modo un allungo fino a 1.25 almeno.

Non sappiamo ovviamente se questa fase si realizzerà in linea retta o vivrà una fase di pausa. Una mano in tal senso arriva dal secondo grafico che ci mostra con la linea rossa il differenziale in percentuale tra prezzo spot e media mobile a 200 giorni. Nei casi precedenti di top primari da parte di EurUsd è stataa necessaria una distanza almeno superiore al 9% prima di intercettare un top primario. A spanne servirebbero ancora un paio di punti percentuali di calo (1.20 ?) per fissare un livello di massimo rilevante sul quale cominciare a ragionare in termini short. Vedremo se anche stavolta la storia si ripeterà.

Spot EurUsd: 1.1430

Scala temporale Giornaliera: Supporti (1.1250, 1.1170, 1.1060) Resistenze (1.1520, 1,1600, 1.1790)

Strategia: Long a 1.1250

Stop loss: 1.1170

Take profit: 1.1430

Centrato l’obiettivo del nostro trade long per l’Euro si aprono scenari molto interessanti ma che richiederanno delle conferme. Ma cosa sta succedendo al Dollaro? Intanto salgono i prezzi delle materie prime soprattutto i metalli. Il rame ha violato nettamente al rialzo la sua down trend line salendo del 50% dai minimi di marzo. Un segnale che la domanda dai paesi emergenti sta ritornando e questo spiega anche il vigoroso rally della borsa cinese. Il secondo motivo è legato alla minore appetibilità dei titoli statunitensi. I rendimenti decennali nonostante i rialzi di borsa si mantengono inchiodati allo 0,6% mentre altri paesi come ad esempio la Cina offrono rendimenti decisamente più interessanti e superiori al 3% annuo.

A tutto questo si aggiunge probabilmente anche una rotazione geografica che porta a vendere asset azionari americani per comprare il resto del mondo che negli ultimi anni ha decisamente sottoperformato rispetto alle borse USA e che offrono al momento valutazioni particolarmente interessanti in termini relativi.

I dati di inflazione americani hanno mostrato una decisa frenata nella dinamica dei prezzi al consumo. Se la variazione annua dei prezzi alla produzione è stata cospicua (-0,8%), quella dei prezzi al consumo pur mantenendo un valore positivo si è attestata a giugno a 0,6%. In Europa, l’aver controllato il Covid-19 prima degli Stati Uniti, sta generando una differente velocità di uscita dalla crisi. La produzione industriale a maggio è rimbalzata del 12.4% rispetto al -17% di aprile, una dato che dovrebbe proseguire sullo stesso sentiero anche a giugno considerando che l’indice Zew tedesco componente aspettative ha solamente limato qualche punto verso il basso nell’ultima release pur rimanendo su livelli elevati. Un ottimismo che si respira anche sugli spread tra periferici e Bund con i titoli di stato italiani che pagano poco più di 160 punti base in più rispetto ai titoli tedeschi.

Andando su EurUsd il movimento che ci aspettavamo è arrivato ed il return move sulla media mobile a 200 giorni è servito come ideale trampolino di lancio per riprendere la marcia verso quel 1.152 toccato a marzo. Come ripetiamo da tempo l’obiettivo è però più in altro e per la precisione attorno a 1.18 dove transita la down trend line di lungo periodo.

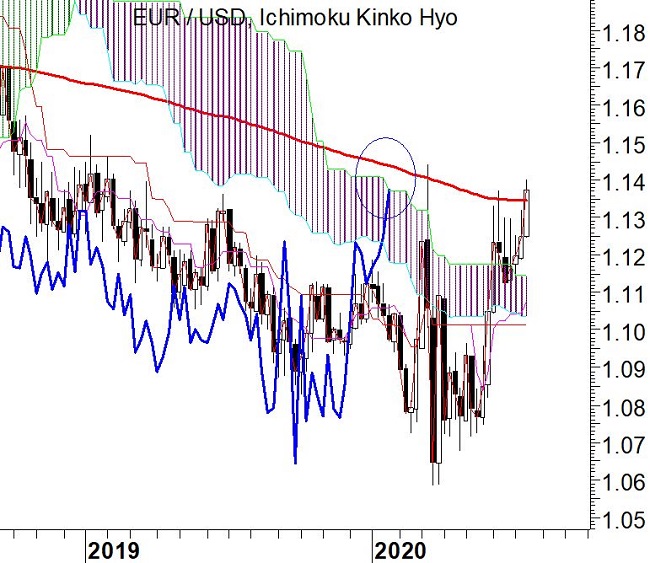

La chiusura di settimana è fondamentale. Come si vede dal grafico basato sulla tecnica di Ichimoku dopo aver nettamente abbattuto le “nuvole” adesso l’ultimo segnale bullish tocca alla lagging line (linea blu). Ormai ci siamo ed una chiusura di settimana sopra 1.152 aprirà definitivamente le porte all’inversione di tendenza.

EurUsd (grafico weekly) – sta per arrivare anche la conferma dalle Ichimoku cloud

Spot EurUsd: 1.1310

Scala temporale Giornaliera: Supporti (1.1060, 1.1015, 1.0870) Resistenze (1.1430,1.1570, 1.1800)

Strategia: Long a 1.1080

Stop loss: 1.1080

Take profit: 1.1430

Continua a sorprendere la ripresa dell’economia americana con i dati sul mercato del lavoro pubblicati giovedì scorso che hanno mostrato un calo della disoccupazione superiore al 2% fissando il tasso di giugno al 11.1%. Notevole anche il numero di buste paga create, quasi 5 milioni, mentre scende di oltre l’1% la paga oraria registrata nel quinto mese dell’anno.

Nonostante la popolarità di Trump risulti in caduta libera per effetto di una gestione quanto meno discutibile della pandemia e previsioni del virologo Fauci che addirittura si spingono a pronosticare il rischio di arrivare a 100 mila contagi al giorno dentro ai confini americani, le borse hanno festeggiato con nuovi massimi storici sul Nasdaq. E così la festa del 4 luglio è andata in archivio tra mascherine e festeggiamenti vari con il grande dubbio di quanto il Covid – 19 inciderà sulle sorti future dell’economia americana.

Il Dollaro ha ripreso così un po’ di vigore dopo aver toccato 1.14, ma come vedremo tra poco è stato incapace di scendere sotto dei supporti strategici. Rimaniamo in una specie di limbo dal punto di vista tecnico.

In Eurozona rimane sempre pending il Recovery Plan con gli stati austeri guidati dall’Olanda che non sembrano voler accettare senza condizioni prestiti a fondo perduto a favore dei paesi più colpiti dall’epidemia come l’Italia e la Spagna. Nella settimana scorsa ha stupito il dato sull’inflazione preliminare di maggio salito dello 0,3% dopo il -0,1% di maggio. La BCE non cambia rotta e continua a supportare il mercato in modo adeguato come dimostrano il quasi azzeramento dei rendimenti italiani a 2 anni con uno spread tra BTP italiani e tedeschi sceso sotto i 170 punti base.

L’ottimismo comunque serpeggia anche nell’Eurozona sulla convinzione che la rete di protezione messa in campo dai Governi combinata ad una ripresa più vigorosa del previsto in Asia (il rally del rame sembra confermare questa view) potrebbe rendere meno amaro l’autunno nel Vecchio Continente sempre più legato a doppio filo alla guida economica ed ora anche politica (è appena iniziato il semestre tedesco alla guida della UE) della Germania.

L’analisi tecnica continua a suggerire una view moderatamente bullish su EurUsd che infatti manteniamo in piedi a livello strategico con il trade long suggerito.

La correzione dai massimi di 1.14 c’è stata ma sembra aver trovato in 1.12 una base piuttosto solida sulla qualche cominciare ad accumulare Euro. Fase che potrebbe continuare fino a quando la media mobile a 200 giorni non andrà a testare la base inferiore di questo mini range. Diverse asset class valutarie navigano a vista. Vale per UsdJpy la cui volatilità è precipitata, ma vale anche per Bitcoin sempre meno movimentato nelle sue oscillazioni giornaliere.

A conferma della possibilità che l’Euro possa ripartire verso l’alto anche il posizionamento dello Stocastico. L’oscillatore appare abbastanza scarico per consentire all’Euro di ripartire nei prossimi giorni libero di puntare dapprima verso 1.14 e poi verso quella zona di 1.16 che riteniamo potrebbe essere un primo target potenziale del movimento bullish. Rimaniamo lunghi per il momento.