I dati Pmi tedesco e francese certificano il rallentamento in essere nell’Eurozona. Che continua imperterrito in una Germania che a questo punto rimarrà in recessione anche nel secondo trimestre del 2024. A sorpresa anche la Francia scende in territorio recessivo dopo la “sbornia” olimpica. Una contrazione davvero notevole che riporta l’economia francese sotto la soglia dei canonici 50 punti, ovvero dell’espansione economica.

Per l’intera area Euro i Pmi manifatturieri preliminari scivolano sotto i 45 punti, quelli servizi sono vicinissimi ai 50 punti. Con due delle economie più importanti che stanno andando verso la recessione gli appelli per una maggiore risolutezza della BCE sui tassi di fanno sempre più numerosi. E infatti i rendimenti su tutti i tratti di curva scivolano sempre più in basso. Ma nonostante tutto il mercato continua a puntare sull’euro convinto che l’economia americana abbia bisogno di un taglio nei tassi di 175-200 punti base nei prossimi 12 mesi, una sforbiciata solitamente adottata nei regimi di profonda recessione.

Fino a quando dalla FED non si alzeranno voci realistiche sul prossimo futuro dei tassi (oppure dati macro particolarmente disastrosi) sembra complesso pensare a un EurUsd che sfonda con decisione le resistenze.

Indubbiamente alcune crepe si stanno presentando in America. Ad esempio la fiducia dei consumatori è scivolata sotto quota 100 e le condizioni finanziarie misurate dalla FED di Chicago rimangono rigide.

Ma con una Cina che sembra essere decisa a rispolverare un bazooka monetario e fiscale per rilanciare la crescita, il rischio per la FED e in generale le economie occidentali è quello di vedere venir meno il contributo deflazionistico esportato finora da Pechino. E rincorrere l’inflazione una seconda volta sarebbe molto pericoloso, per questo non escludiamo uno scenario che vedrebbe Powell più prudente nei prossimi meeting di politica monetaria.

EurUsd riprova l’assalto alle resistenze di 1,12 ma ancora una volta la barriera si dimostra particolarmente tosta. Il rapporto di cambio più importante al mondo sta tentanto un’arrampicata apparentemente inspiegabile visto che il differenziale tassi rimane favorevole al dollaro e la crescita economica europea sta scivolando verso la recessione. Ma il mercato sembra continuare a supportare l’idea che il rallentamento americano sarà più forte del previsto e questo implicherebbe un dollaro più debole in futuro. L’ascesa dell’euro comincia però a mostrare qualche segnale di eccesso. Le prime divergenze tra prezzi crescenti ed Rsi discendente lo testimoniano.

La valenza dei livelli compresi tra 1,12 e 1,13 è ben espressa nel grafico che segue. Tutto il movimento ribassista dell’euro qui viene ritracciato per i due terzi, il canonico 61,8% di Fibonacci. Evidente come il mercato di fronte ad una barriera tecnica così rilevante indugia. Indugia perché salire sopra significherebbe un upgrade tecnico notevole che dovrebbe dare motivazioni al mercato che per il dollaro significherebbe fase particolarmente negativa. Condizioni che al momento si faticano a scorgere e che per questo nel breve potrebbero agevole un riprezzamento del dollaro.

Allineandosi alle previsioni del mercato dei bond la FED ha deciso di agire immediatamente sui tassi con un corposo taglio da 50 punti base che probabilmente mira a recuperare il tempo perduto ad agosto. Il mercato stima ora due tagli da 25 punti base ognuno nelle ultime due riunioni dell’anno che seguiranno l’evento elettorale Trump – Harris. Tassi ufficiali ora nella forchetta 4,75%/5%.

Le proiezioni della banca centrale americana indicano in 3,25%/3,5% il costo del denaro a fine 2025, sopra le previsioni dei mercati ma decisamente sotto il 4%/4,25% della precedente proiezione. Se l’inflazione è prevista ritornare al 2,2%, Powell guarda al mercato del lavoro che ha visto salire il tasso di disoccupazione di mezzo punto percentuale negli ultimi 12 mesi con drastiche revisioni al ribasso nel numero delle buste paga emesse. Naturalmente gli analisti si dividono. Perché tagliare così massicciamente se l’economia, come sembra dai dati, viaggia su binari ancora di solida crescita? Cosa conosce la FED che noi non sappiamo? E l’inflazione è veramente vinta?

Tutte domande alle quali solo i prossimi dati forniranno risposte visto che l’obiettivo dichiarato della FED è quello di ottenere un soft landing dell’economia. Oro che risponde alla grande ottenendo intanto nuovi record di prezzo e dollaro che consolida le perdite accumulate nelle scorse settimane. In Europa poche notizie di rilievo se non il persistere della debolezza nel ciclo economico tedesco certificata dall’indice ZEW. Soprattutto scende la componente aspettative ma in deterioramento anche quella corrente. Il Pil tedesco si è contratto nel secondo trimestre e potrebbe fare lo stesso nel terzo.

Il mercato valutario aveva visto giusto

I casi di taglio nei tassi da 50 punti base all’inaugurazione di una fase espansiva di politica monetaria sono rari nella storia della FED post anni 70. Il 1987, il 2001 e il 2007 sono gli unici momenti in cui la banca centrale americana ha reagito con decisione per rilanciare la crescita. Casi molto diversi tra loro. L’ottobre nero di Wall Street, lo scoppio della bolla tecnologica, la crisi immobiliare. Questa volta nessuna causa finanziaria sembra essere all’origine della decisione di Powell che il dollaro in parte aveva già previsto.

Tecnicamente non sembrano ancora esserci le condizioni per andare lunghi di dollari con il Dollar Index che dovrebbe ripiegare di un altro 4-5% per colpire i supporti più significativi in ottica long.

Osservando il cambio EurUsd ci rendiamo conto dell’importanza di certi livelli raggiunti dal cambio nei giorni scorsi (area 1,12), resistenze che anche nel post FOMC sembrano essere state capaci di arginare questa onda di forza di un euro che, nella propria economia interna, trova ancora delle cause di scarsa forza non fornendo al mercato la scusa buona per comprare moneta unica europea e superare definitivamente le resistenze. Per il momento un ripiegamento in zona 1,10 rimane comunque interessante per aumentare le posizioni long di EurUsd con chiusura e reversal sotto 1,09.

Mentre il Trump trade sembra sgonfiarsi dopo il dibattito tra il tycoon e Kamala Harris in tv, il mercato continua a puntare sulle banche centrali intravedendo generosi tagli nei tassi di interesse per prevenire un rallentamento economico che si intravede nella minor frizzantezza del mercato del lavoro. Rendimenti su tutti i tratti di curva in calo sia in USA che in Europa dove la BCE ha battuto il primo colpo tagliando il costo del denaro come da attese di 25 punti base e promettendo una nuova manovra entro fine anno se l’inflazione proseguirà nel percorso di rientro. E non si vedono motivi per cui questo non dovrebbe succedere alla luce dell’andamento di prezzo del petrolio e metalli industriali con la Cina primo responsabile non solo di deflazione interna, ma anche globale.

Tornando alla BCE la Lagarde nella consueta conferenza stampa post annuncio taglio dei tassi al 3,5% ha confermato che il costo del denaro rimarrà ad un livello restrittivo fino a quando sarà necessario. Il Presidente BCE è apparso determinato nel riportare l’inflazione al 2% visto che le previsioni indicano per il 2024 prezzi al consumo ancora al 2,5% e 2,2% per il 2025.

In America dopo i dati di inizio mese sulla disoccupazione era l’inflazione l’evento macro della settimana. Ad agosto i benefici effetti dei minori costi energetici hanno spinto i prezzi al consumo al 2,5% rispetto al 2,9% di luglio. Anche il dato core è uscito come da attese al 3,2% confermando la sua parabola discendente con relativo semaforo verde arrivato alla FED nella riunione di questa settimana. Fomc che dovrebbe abbassare di 25 punti base quei tassi di interesse che sono arrivati ai massimi degli ultimi 23 anni a 5,25%/5,50%.

Innegabile come per EurUsd ci siano livelli che rappresentano un vero e proprio spartiacque tecnico di medio e lungo periodo. E quei livelli prendono il nome di resistenze in transito attorno a 1,12. Per l’ennesima volta ne abbiamo avuto la prova nelle ultime settimane. Dopo un primo test di fine agosto e un rigurgito di inizio settembre, l’euro è sceso fino a quei supporti di 1,095/1,10 che in un certo senso rappresentano lo snodo cruciale per il futuro tecnico del cambio più importante del mondo. Scendere sotto questo livello significherebbe negare tutta la struttura rialzista maturata nei mesi scorsi e quindi imporre un atteggiamento molto più cauto per il finale di anno dove lo ricordiamo il dollaro stagionalmente ha il vento a favore.

Il grafico seguente propone un interessante parallelo intermarket tra oro e dollaro americano, o meglio EurUsd e oro. C’è una stretta correlazione positiva tra i due. Quando l’oro sale, EurUsd fa altrettanto grazie alla svalutazione del biglietto verde e viceversa. Nelle ultime sedute a fronte di un’oro in accelerazione su nuovi massimi, EurUsd ha ripiegato creando una sorta di divergenza. Non sappiamo chi tra i due sta mentendo ma presto capiremo se è il metallo giallo ad essere salito troppo oppure il dollaro ad essersi mosso contro ogni logica rafforzandosi.

I numeri dell’occupazione americana confermano che il rallentamento economico è in corso. Con poco più di 140 mila nuove buste paga emesse (leggermente sotto le previsioni), ma soprattutto con una revisione verso il basso di oltre 80 mila unità nelle nuove buste paga dei due mesi precedenti, la FED ha avuto la certezza che è arrivato il momento non solo di tagliare i tassi a settembre, ma anche di agire con una certa urgenza e incisività. Pena un rallentamento che rischierebbe di sfociare in recessione economica. La reazione negativa delle borse lo conferma.

I dati sull’ISM manifatturiero americano hanno riacceso le preoccupazioni su una recessione negli States. Ancora sotto quota 50 punti il dato generale, a preoccupare sono stati i dati sulle scorte in considerevole aumento e la caduta della componente nuovi ordini ai minimi degli ultimi 14 mesi. A complicare il quadro un seppur marginale aumento della componente prezzi.

Il Beige Book ha evidenziato che la crescita è piatta o in rallentamento nella maggior parte dei distretti analizzati. Uno dei rapporti più seguiti dagli analisti e stilato dalla FED ha anche evidenziato come l’aumento dei salari e dell’inflazione in genere è stato modesto.

Un altro semaforo verde per Powell quindi nell’iniziare la politica di riduzione del costo del denaro.

L’Eurozona intanto si appresta ad un nuovo taglio nei tassi da parte della BCE. Una sforbiciata di un quarto di punto che dovrebbe dare un po’ di respiro all’economia tedesca che contina a sfornare negatività sul fronte prospettico (vedi indici Zew e Pmi in contrazione). I dati sulle vendite al dettaglio dell’intera Eurozona si sono dimostrati fiacchi e su base annua pari a -0,1%. Unico segnale positivo quello in arrivo dalla Germania dove i nuovi ordinativi sono saliti a luglio del 2,9%.

L’analista tecnico continua a seguire un canovaccio che per il momento deve tenere conto di una figura formalizzata di testa e spalla rialzista con la lunga candela bullish di inizio agosto che ha seguito il più classico dei pull back prima di ripartire. Testate le resistenze di area 1,12 c’è stata una sorta di riflessione. Poi la ripartenza decisa post dati sulla disoccupazione americana che conferma lo scenario bullish.

Se gli obiettivi della figura di testa e spalla sono stati raggiunti a questo punto il cambio deve con decisione rilanciare la sua azione sopra 1,12 per puntare verso zona 1,16/1,17.

FED e BCE saranno i market movers in grado di fornirci una risposta.

Il Dollar Index ha tentato un recupero che però non è andato oltre la media mobile che guida il downtrend da inizio luglio. Considerando che da quelle parti si posizionava anche il precedente supporto che univa i minimi di luglio e dicembre 2023, una conferma che per ora i compratori di dollari stanno alla finestra. Se la fase attuale di debolezza del dollaro è destinata all’esaurimento, appare prevedibile una nuova incursione verso il basso (in corso) formalizzando una sorta di doppio minimo solo in caso di tenuta dei supporti e che dovrebbe fissare il punto più acuto del ribasso estivo. Dovessero cedere i minimi di fine agosto si andrebbe diretti sui minimi di luglio 2023.

Tra i 75 e i 100 punti base di taglio nei tassi, su questo scommette oggi il mercato per quello che riguarda l’evoluzione del costo del denaro americano entro fine anno.

Saranno ovviamente i dati sul mercato del lavoro di questa settimane e successivamente quelli sull’inflazione a dissipare ogni dubbio circa l’intensità di una mossa che già a settembre prenderà corpo dopo l’annucio di Powell in quel di Jackson Hole.

La fiducia dei consumatori nel frattempo ha mostrato una capacità di recupero notevole arrivando oltre quota 103 punti ad agosto rispetto a 101,9 di luglio. Aumentata la fiducia sia nella componente aspettative che correnti, un segnale che testimonia la tonicità ancora in essere della crescita economica a stelle e strisce. Che infatti nel secondo trimestre è stata rivista verso l’alto al 3% grazie al miglioramento del dato sui consumi personali balzati del 2,9%. Il ciclo economico sta riaccelerando.

L’intensità della prossima mossa, 25 o 50 punti base, sarà determinata dalle nuove buste paga emesse ad agosto che conosceremo in questa settimana. Un valore superiore ai 200 mila lascerebbe pochi dubbi circa la decisione di usare in modo soft le forbici monetarie da parte di Powell.

I mercati azionari ringraziano, quelli obbligazionari pure in quello che appare uno scenario perfetto per prolungare lo stato di grazia degli ultimi mesi.

Ma ormai si comincia anche a ragionare sulla sfida elettorale Trump-Harris che avrà il suo clou fra meno di 50 giorni quando gli americani saranno chiamati a scegliere tra la continuità democratica o il ritorno al passato trumpiano. Un evento che potrebbe generare un po’ di volatilità sui mercati anche valutari sulla base degli esiti dei vari sondaggi che da qui a novembre si moltiplicheranno.

Poche notizie invece quelle arrivata da un Europa che sarà chiamata a ridurre il costo del denaro per rendere meglio gestibili anche le manovre finanziarie dei vari paesi indebitati dell’Eurozona come Italia e Francia. L’inflazione in Eurolandia secondo i dati preliminari di agosto ha rallentato ancora il passo al 2,2% rispetto al 2,6% di luglio. Siamo ai livelli più bassi da luglio 2021 con il dato core ancora lontano dai target BCE al 2,8%.

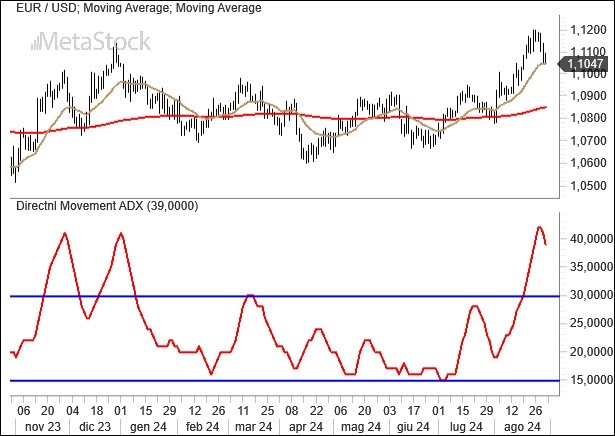

L’analista tecnico trader ha già individuato il momento nel quale rientrare lungo su EurUsd. Un ritracciamento sulla media mobile a 20 giorni di 1,105 (ci siamo) rappresenta il punto ideale stando alla tecnica dell’ADX, ovvero dell’indicatore di forza per eccellenza del trend bullish, che ha di recente toccato quota 40 punti. Segnale che i tori su EurUsd dominano ancora la scena e che il ritracciamento in corso potrebbe essere una buona finestra per ritentare l’assalto alle resistenze di area 1,12.

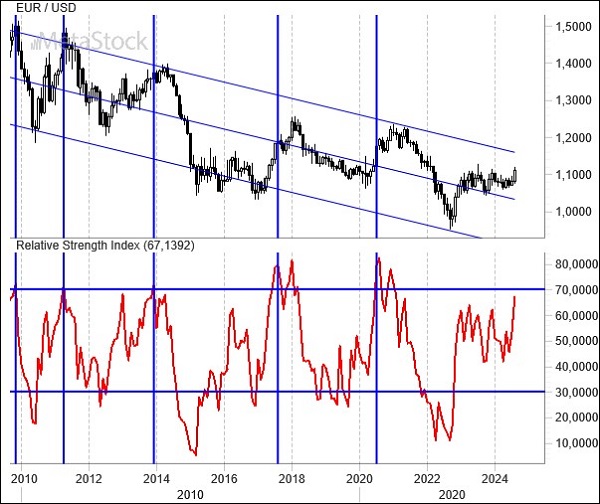

L’ipercomprato mensile su EurUsd ancora non si vede ma non siamo lontani da una soglia che in caso di evento farebbe scattare il conto alla rovescia per il top del cambio. L’Rsi in ipercomprato, ovvero sopra la canonica asticella dei 60 punti, in passato non ha quasi mai intercettato un massimo primario, ma è stato un eccellente anticipatore di una fase meno direzionale che da lì a pochi mesi avrebbe formalizzato un massimo destinato a durare a lungo proseguendo nel bear market esistente dalla crisi del 2008.

Mercati che festeggiano le parole di Powell a Jackson Hole. Il più importante banchiere centrale del mondo ha annunciato che per la FED è arrivato il momento di tagliare i tassi di interesse in America.

L’inflazione, che nel 2025 convergerà verso il target del 2%, e un mercato del lavoro più freddo del previsto dopo la revisione al ribasso di oltre 800 mila unità nel numero delle buste paga da aprile 2023 a marzo 2024, hanno spinto Powell a pronunciare queste importanti parole.

Mercato che a questo punto sconta già 25 punti base di taglio nel costo del denaro da parte della Federal Reserve, un processo che andrà avanti anche nei mesi successivi l’ultimo appuntamento ufficiale prima delle elezioni presidenziali di inizio novembre. Polemiche nella sponda politica repubblicana che vede in queste dichiarazioni un regalo elettorale a Kamala Harris.

Anche in Europa la situazione sui tassi sembra volgere verso un nuovo taglio nel costo del denaro. Seppur con un dato di inflazione preliminare che ha mostrato un rallentamento nel processo di rientro verso il 2%, i numeri macro mostrano una condizione piuttosto fiacca dell’economia nel Vecchio Continente.

Soprattutto la Germania sembra essere in questo momento un fardello per l’Eurozona dove i Pmi composite mostrano numeri inferiori a USA, Giappone, UK e Australia. Lagarde e la BCE non dovrebbero avere molti dubbi sulle prossime mosse.

EurUsd è riuscito nell’intento di violare quella zona di resistenza di 1,10 che avevamo catalogato come critica per avviare un movimento bullish di una certa portata. Detto e fatto con il mercato che si è immediatamente aggiustato in zona 1,12, l’ultimo baluardo prima di un rally ben più consistente che spingerebbe il biglietto verde in zona 1,16-1,17 in prima battuta.

L’ipercomprato raggiunto negli ultimi giorni da EurUsd potrebbe richiamare i compratori di valuta americana. Dalla capacità del biglietto verde di riprendersi comprenderemo la qualità e la forza del movimento bullish dell’euro nei prossimi mesi.

Il grafico settimanale non lascia molti dubbi. La figura di testa e spalla settimanale è stata formalizzata con il break definitivo di 1,09 e immediatamente il mercato si è portato a ridosso dell’ultimo scoglio di 1,127 rappresentato dai massimi di luglio 2023.

Tutto il ribasso di EurUsd che prende il via dal 2008 passa anch’esso dalle parti di 1,13.

Questo pone questa soglia tecnica come il livello più importante per le prossime settimane. Andare oltre aprirebbe prospettive bullish per EurUsd molto più interessanti di quelli che finora hanno caratterizzato un lungo e stancante trading range.

Mercati ancora molto volatili sia sul mercato obbligazionario che azionario. Le tensioni geopolitiche, sommate al rimescolamento delle posizioni speculative di carry trade e all’incertezza circa i prossimi dati macro economici americani, spingono alla prudenza. L’impressione è che il mercato si sia mosso con eccessiva aggressività sul pronosticare un taglio dei tassi americano da 125 punti base nei prossimi 12 mesi. Stando alle informazioni sullo stato dell’economia disponibili finora, questo approccio sarebbe alquanto aggressivo e solo il prossimo dato sull’inflazione potrà darci qualche risposta aggiuntiva.

Secondo il GDP Now della FED di Atlanta l’economia del secondo trimestre è cresciuta del 2,8% e quella del terzo del 2,9% mentre il modello della FED di New York prevede +2,1%. Comunque, nessuna recessione in vista.

Il Dollaro al tempo stesso frena le forze in uscita con il suo status di valuta rifugio soprattutto in momenti di tensione geopolitica in Medio Oriente. In Europa la Germania continua a collezionare dati negativi. Ultimo in ordine di tempo la produzione industriale scesa del 4,1% dopo il -8,9% di maggio. Anche l’export batte in testa con un calo mensile del 3,4% a fronte di importazioni stagnanti (+ 0,3%).

Il prossimo meeting BCE è atteso per il 12 settembre e il mercato ha messo in preventivo 25 punti base di taglio. Un non evento spingerebbe l’euro decisamente più in alto rispetto ai livelli attuali.

EurUsd ci riprova ma ancora non riesce nell’intento di salire sopra le resistenze più critiche che aprirebbero nuovi scenari tecnici. La caduta (e la ripresa) dei mercati condita da alta volatilità non ha prodotto l’atteso flight to quality solo verso il dollaro Usa. Anche l’euro e naturalmente lo yen sono stati beneficiari di flussi in uscita, soprattutto da chi nei mesi scorsi ha goduto degli effetti benefici del carry trade con bond e valute ad alto rendimento, lo strumento preferito per cercare di ottenere corposi profitti. E come già detto la scorsa settimana 1,09/1,10 rappresenta, per ovvi motivi tecnico-grafici che si possono visivamente intuire, la linea oltre la quale per il biglietto verde si potrebbero aprire squarci rilevanti. In caso di successo dell’euro un ritorno tra 1,15 e 1,17 sarebbe lo scenario più probabile anche con una certa volatilità, visto che parecchie barriere di opzioni e contratti derivati in genere sono posizionati tra 1,10 e 1,12. Un’evoluzione di questo tipo sarebbe compatibile con una FED che aggressivamente decide di ridurre il costo del denaro per fronteggiare una recessione economica.

Il periodo stagionale più difficile per il dollaro americano sta per terminare e dalla grande crisi finanziaria in avanti per il biglietto verde agosto e i tre mesi successivi hanno mediamente portato a dei progressi prima del sempre difficile finale di anno. Il grafico del Dollar Index conferma il momento critico per il biglietto verde. Il doppio massimo ha rapidamente raggiunto i suoi obiettivi ma a questo punto ci sono da abbattere i supporti legati alla up trend line che sale dai minimi del 2023. Sotto 102 prospettive di ulteriori debolezze per il biglietto verde.

La Federal Reserve ha lasciato invariati i tassi di interesse come previsto rimandando a settembre ogni decisione qualora i prossimi dati dovessero confermare la buona tendenza al rialzo dell’inflazione vista finora. Il mercato si è mosso di conseguenza abbassando ancora i tassi di interessi a lunga scadenza sulla convinzione che i tagli saranno più di uno. Decennale ampiamente sotto al 4% e borse che hanno risposto male alle promesse di Powell sul timore che la FED sia troppo timida.

Il dato clou sul quale si è scatenata la volatilità è quello dell’occupazione. Il mercato non ha dovuto attendere molto per conoscere la sua evoluzione. Giovedì i sussidi alla disoccupazione erano saliti ai massimi dell’ultimo anno, venerdì le nuove assunzioni sono state appena 114 mila. Nettamente sotto le stime, ma quello che ha preoccupato è stato un aumento della disoccupazione al 4,3%.

Per l’inflazione ci sarà da aspettare ancora un po’ ma stavolta la sensazione è che la FED accontenterà i mercati che però adesso rilanciano e chiedono di più visto il deteriorarsi veloce della situazione economica. Sarà taglio da 50 punti base? Powell tagliando il costo del denaro a settembre andrebbe incontro alle feroci critiche di Trump anche perché quello di settembre sarà l’ultimo meeting prima delle elezioni presidenziali e nella mente del tycoon questa sarebbe una mossa favorevole ai democratici.

Quindi i mercati vanno nella direzione di un taglio che lascia per ora indifferente il dollaro che perde terreno contro uno yen in ulteriore rafforzamento nei rispetti del biglietto verde dopo l’aumento a sorpresa deciso dalla BOJ. Per quanto riguarda EurUsd si dovrà aspettare forse settembre, ma la recessione del secondo trimestre 2024 in Germania sembra lasciar intendere che anche a Francoforte potrebbero approfittare dell’apertura della FED per una ulteriore sforbiciata. Prima di allora appuntamento però a Jackson Hole dove i banchieri centrali alla fine di agosto avranno la possibilità di esporre le loro intenzioni in maniera più mirata. Intanto EurUsd insidia le resistenze.

Se c’è un grafico che forse meglio di ogni altro testimonia l’incertezza di EurUsd, allora quello migliore è il grafico giornaliero abbinato alle medie mobili a 50 e 200 giorni. Tipici indicatori ritardati di trend bullish (golden cross) e bearish (death cross), il movimento delle medie mobili sta continuamente fornendo falsi segnali a conferma di una incertezza di fondo importante. Ma il momento decisivo si avvicina. Tra 1,07 e 1,09 (dove siamo ora) stanno convergendo la parete superiore e inferiore di questo triangolo teoricamente di continuazione del trend bullish di EurUsd. Se sarà così sopra 1,09/1,10 (resistenze interessate proprio in questo momento) ci sarà da andare lunghi sull’euro. In caso contrario sotto 1,07/1,06 il biglietto verde riprenderà la sua marcia verso la parità.

Monitorare l’andamento di EurUsd e soprattutto l’uscita dal lato superiore o inferiore del range determinerà con molta probabilità l’anno prossimo la direzione del prossimo appuntamento ciclico. Nei mesi estivi del 2025 è infatti atteso l’appuntamento con il ciclo a 34 mesi reduce da tre minimi primari negli anni scorsi, seguenti di tre massimi primari. Quindi grande attenzione al grafico precedente e alla successiva evoluzione.

I mercati finanziari sono entrati in fibrillazione. Trimestrali non particolarmente attraenti arrivati dalle big tech americane si vanno ad incastrare in un contesto politico incerto dopo l’abbandono di Biden poi sostituito nella corsa per la Casa Bianca da Kamala Harris.

Ma è dall’Asia che arrivano le notizie che più preoccupano i mercati. La Cina, dopo aver chiuso la plenaria del partito comunista senza grandi novità sul fronte della lotta alla crisi immobiliare, ha abbassato ripetutamente i tassi di interesse nel tentativo di uscire da una crisi deflazionistica che sembra aver gettato nel panico le autorità di Pechino incapaci di assumere decisioni coerenti ed efficaci. Lo yuan cinese scende, mentre lo yen giapponese si è rafforzato dopo i maxi cali dei mesi scorsi. Dopo l’intervento sul mercato valutario della Bank of Japan a sostegno dello yen, il mercato ha continuato da acquistare valuta nipponica con guadagni che vanno adesso ad insidiare i livelli tecnici più critici. E siccome lo yen rappresenta la tipica valuta da carry trade, molti speculatori sono stati costretti a chiudere le posizioni short sotto i colpi delle margin call.

E intanto entriamo nel mese di agosto, un periodo tipicamente volatile e soprattutto non positivo per commodity ed emerging currencies. Il tutto in attesa del dato americano forse più importante del mese, quello sullo stato dell’occupazione.

Confermate tutte le tesi tecniche illustrate la scorsa settimana. Gli equilibri su EurUsd non vengono alterati, la volatilità rimane compressa ai minimi termini e il mercato non ha nessuna intenzione per il momento di uscire da quel range di prezzo che dall’ultimo trimestre del 2022 accompagna il cambio in oggetto.

L’euro sale quando le scommesse su tagli più aggressivi nei tassi di interesse da parte della FED si fanno più intense, e scende quando il flight to quality avvolge mercati finanziari alle prese con una siccità di correzione che mette a dura prova i nervi dei ribassisti.

Le bande di Bollinger settimanali sono un eccellente strumento per fotografare i limiti inferiori e superiori sui quali il mercato compra e vende EurUsd. Fino a quando non si riuscirà ad uscire da questo range non ci sono indicazioni operative rilevanti da portare avanti. Quindi 1.063 e 1.095 sono i livelli operativi da monitorare come prime barriere di attenzione.

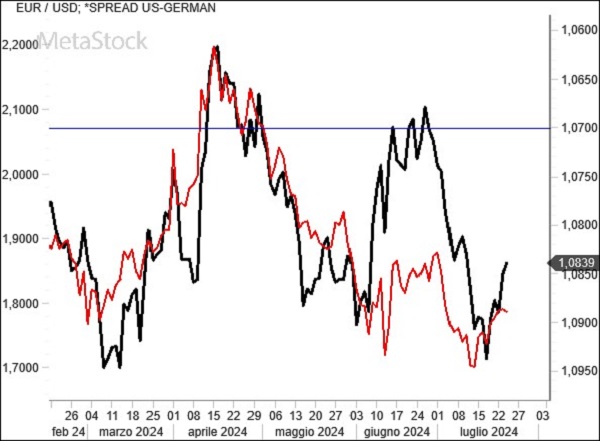

È tutta una questione di spread, inteso come differenziale di tasso sulle scadenze 10 anni tra obbligazioni americane e tedesche. Questa è la storia più recente di EurUsd che dall’inizio dell’anno (e su scala invertita nel grafico) segue fedelmente l’andamento dello spread tra TNote Usa e Bund tedesco. Questo significa che l’euro si rafforza quando il differenziale di tasso tra Stati Uniti e Germania sulle scadenze più lunghe si riduce (come di recente quando ha toccato i 170 punti base con EurUsd vicino a 1,10), e si indebolisce quando lo spread si amplia. Una dinamica che ci offre in realtà solo una vista parziale di ciò che influenza con maggiore decisione il mercato forex, ovvero il differenziale di tassi reali, ma che comunque appare razionale con investitori che spostano i loro attivi valutari sulla base della convenienza relativa offerta dalla carta delle due aree geografiche di riferimento. La linea nella sabbia che sembra aver fissato il mercato sullo spread è 170 punti base. Fino a quando non ci sarà una discesa sotto questo differenziale di tasso appare complesso per l’euro riuscire a portare l’attacco definitivo alle resistenze di 1,10.

Poche notizie economiche dagli Stati Uniti ma con un mercato che sembra ormai convinto che il taglio dei tassi di interesse ci sarà a settembre negli Stati Uniti e probabilmente anche nelle due riunioni che chiuderanno il 2024. La vera notizia politica è stata però la decisione di Joe Biden di ritirarsi dalla corsa presidenziale di novembre.

BCE che mantiene invariati i tassi ma apre ad un taglio nel mese di settembre a cui dovrebbe seguire un’altra manovra in previsione di un ulteriore raffreddamento dell’inflazione e della crescita economica.

EurUsd sale ormai da un mese consecutivamente e ha tentato nuovamente l’attacco alle resistenze ma senza successo. Probabilmente sarà settembre il mese chiave nel quale il cambio prenderà una direzione più precisa.

La BCE accontenta solo in parte i mercati favorendo il riprezzamento di un euro stoppato da resistenze tecniche di spessore e da mercati azionari in fibrillazione nelle ultime due sedute della settimana appena conclusa anche a causa del caos informatico provocato dal bug di Crowdstrike-Microsoft. Lagarde ha confermato i tassi di interesse della zona Euro nel meeting di luglio lasciando aperta la porta ad un taglio del costo del denaro a settembre. Probabilmente si aspetterà la Federal Reserve per agire in sincronia.

L’inflazione, secondo Francoforte, fluttuerà ancora per tutto il 2024 attorno al 2,5% prima di scendere verso il target 2% nel 2025.

A gelare un po’ le aspettative la dichiarazione che “le pressioni interne sui prezzi restano alte, l’inflazione dei servizi è elevata ed è probabile che l’inflazione complessiva rimanga al di sopra dell’obiettivo fino a gran parte del prossimo anno”. Il mercato swap sconta al 80% un taglio nei tassi nella prossima riunione del 12 settembre.

La crescita economica rimane impostata, secondo la BCE, con un rischio al ribasso e il secondo trimestre non dovrebbe discorstarsi molto dal +0,3% del primo quarto 2024. Per quello che riguarda gli Stati Uniti non ci sono state grandi informazioni macroeconomiche da segnalare, mentre politicamente è stata la decisione di Joe Biden di rinunciare alla corsa alla Casa Bianca a scuotere gli operatori che ora guardano con interesse alle future mosse del partito democratico. Dopo l’attentato a Trump questa corsa al voto promette di essere molto aperta.

Dal punto di vista delle dichiarazioni degli esponenti FED rimane intanto una cauta apertura verso quel taglio dei tassi che il mercato ritiene certo il 18 settembre assieme ad altre due manovre entro fine anno.

Fanno quattro, con la chiusura di venerdì scorso, le settimane consecutive di rialzo per EurUsd che avvicina nuovamente quella delicata resistenza di 1,10 attorno alla quale ruota anche la resistenza offerta dalla media mobile a 200 settimane. Livelli cruciali che per ora sono state sollecitati, ma non superati. Questo conferma che ancora il cambio di tendenza su EurUsd non c’è. Probabilmente bisognerà attendere il mese di settembre, quando BCE e FED decideranno sui tassi, per vedere un quadro tecnico più chiaro ed eventualmente posizionarsi short sul dollaro. Sotto questo punto di vista ancora non ci siamo.

L’analisi del grafico a barre giornaliere di EurUsd sembra però fornirci qualche informazione in più. La linea di tendenza ribassista che univa i massimi decrescenti da inizio anno è stata violata. Un bearish engulfing pattern seguito da una seconda candela ribassista nel fine settimane sembra però mettere in discussione questo movimento che potrebbe rivelarsi come una trappola per tori qualora il biglietto verde dovesse riuscire a recuperare 1,08 in tempi brevi.

La settimana corrente sarà decisiva per farci capire se l’euro ha veramente archiviato la figura di inversione del testa e spalla rialzista.