Il primo meeting dell’era Warsh va in archivio con un nulla di fatto. Tassi fermi al 3.5/3.75%, ma rimosso l’orientamento dovish. Sono stati 9 i membri su 18 che si sono orientati ufficialmente verso un aumento del Fed Funds rate. Il Presidente si è astenuto dal fornire indicazioni esplicite in tal senso, ma è evidente che in seno alla FED ci sono due correnti distinte. Conforta l’occupazione, il focus va necessariamente verso l’inflazione.

Reazione immediata del dollaro che si è rafforzato scendendo sotto 1,15, mentre i mercati cominciano addirittura a prezzare un possibile rialzo estivo dei tassi di interesse.

Se la variabile geopolitica va in archivio con l’accordo Usa-Iran e il prezzo del petrolio smette di essere in tensione, la ripresa economica, che non ha mai abbandonato gli States, può ripartire e di conseguenza l’inflazione rimanere un tema visto l’andamento dei prezzi alla produzione recente. Il deflatore del Pil è previsto attorno al 3,5% a fine anno, una percentuale che la FED non può trascurare nemmeno considerando l’imminenza delle elezioni. Il primo colpo, del resto, lo hanno battuto le vendite al dettaglio di maggio in deciso rialzo.

In Europa si guarda con fiducia alla riapertura di Hormuz e relativa distensione nei prezzi di gas e petrolio, necessari per indebolire l’inflazione ed evitare che la BCE vada oltre con l’aumento nei tassi di interesse. Anche per questo l’euro ha perso terreno nella sessione post FED.

Il grafico che potrebbe essere una sintesi perfetto del momento del dollaro americano è forse quello del Dollar Index su scala mensile.

Una sequenza rialzista cominciata dopo la crisi del 2008 e che ha coinciso con una forza relativa decisamente notevole per le borse americane.

Il Dollar Index, dopo un avvio timido, dal 2012 in avanti ha realizzato una poderosa salita fino al massimo del 2016 da cui partì una correzione terminata nel 2021.

Il picco post Covid del 2022 ha lasciato spazio ad una fase correttiva che negli ultimi mesi ha sollecitato diverse volte la up trend line, trovando sempre un sostegno che ha evitato l’inversione di tendenza. Questa fase ha in diverse occasioni testato area 96. Livello chiave anche perché rappresentativo del 38.2% di ritracciamento del bull market, ma anche zona di prezzo dove le due gambette correttive si eguagliano. Un ritorno sopra 102 del Dollar Index confermerebbe che la correzione è giunta al termine e una stagione bullish sarebbe alle porte. Non siamo lontani da questo livello che traslandolo su EurUsd possiamo identificarlo in 1,14.

Il post Warsh ha messo in chiaro che la debolezza del dollaro contro euro per il momento non è un tema con il potenziale rialzo dei tassi in America che metterebbe forse le ali al biglietto verde. Evidente l’importanza di 1,14 prima e 1,12 poi per le prospettive di EurUsd.

La formalizzazione della figura di testa e spalla, scendendo sotto 1,14, sarebbe un indizio molto forte della prossima direzione di un cambio che a quel punto potrebbe terminare l’estate un po’ a sorpresa con uno zero dopo la virgola.

La BCE fa quello che deve aumentando i tassi di 25 punti base mettendosi in attesa dei propri dati di inflazione con un sentimento misto tra la confidenza che un accordo di tregua tra Iran e USA possa sbloccare Hormuz e raffreddare i prezzi del petrolio e il timore che il riaccendersi degli scontri allontani questo scenario soffiando sul fuoco dell’inflazione. I tassi ufficiali reali sono negativi spiegando in parte l’incapacità dell’euro di superare le resistenze. Ma anche in America l’inflazione comincia a far tremare Trump.

Pubblicati i dati dell’inflazione americana e come previsto i prezzi al consumo salgono del 4.2% in rialzo rispetto ad aprile (3.8%). In rialzo anche il dato core al 2.9%.

Le borse non hanno preso bene il dato ma si guarda con fiducia al calo del petrolio e alla possibile tregua definitiva all’orizzonte. Il timore dei mercati è però un altro: una FED meno indipendente rispetto al passato.

I prossimi mesi in tal senso saranno decisivi per capire di che pasta è fatto Kevin Warsh, ma certamente quell’inflazione che Trump ha usato come arma elettorale contro Biden ora rischia di rivoltarsi contro il Tycoon nelle elezioni di mid terms.

La politica di taglio nei tassi da parte della FED ha fatto indubbiamente raffreddare i tassi sui mutui che però hanno ricominciato a salire al passo del costo del debito decennale sul mercato. Effetto crescita sì, ma anche una componente di minor desiderio dei flussi esteri nel comprare debito americano in dollari a rendimenti che rischiano, di fronte a una FED immobile, di essere sempre meno attraenti e negativi in termini reali. Mettendo in difficoltà il biglietto verde.

L’evento va segnalato. Quando EurUsd guadagna oltre il 10% in 12 mesi e poi torna a vantare un bilancio annuo negativo (come ora), il destino dei mesi seguenti sembra segnato. Ovvero un proseguimento della discesa del cambio.

Al momento non si può certamente parlare di vera e propria discesa vista la stancante lateralità in atto tra 1,14 e 1,19, ma si sa che quando la volatilità si comprime troppo poi a un certo punto esplode in un colpo solo, da una parte o dall’altra.

Per quello che riguarda la storia di EurUsd questo pattern di evoluzione ribassista nel cambio sembra confermato a livello grafico. Fatta eccezione per i drammatici cali del 2008 e del 2010 che comunque proseguirono per un ulteriore mese con lunghe candele nere, gli eventi seguenti di passaggio da positività a negatività su base annua sono sempre stati seguiti da ribassi di EurUsd.

Staremo a vedere se questa volta è diverso, ma un break ribassista di 1,14 sarebbe da interpretare come fortemente bullish per il dollaro.

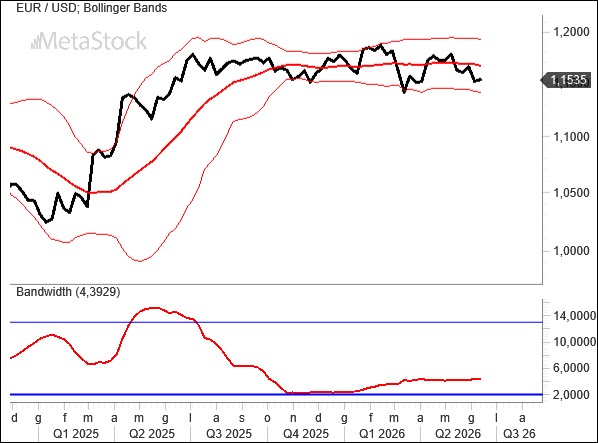

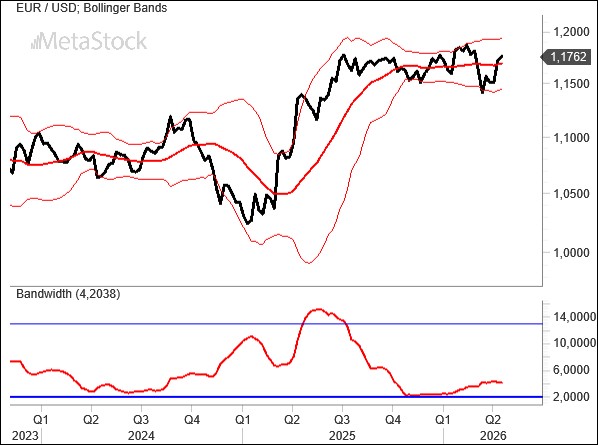

Non servono grandi analisi per comprendere come la volatilità sia il grande assente sul mercato di EurUsd. Ormai da quasi un anno, dopo la sparata post Liberation Day, EurUsd si muove tra 1,14 e 1,19 con oscillazioni comunque limitate e che come confermato dalle bande di Bollinger molto vicine tra loro, non offrono grandi spunti nemmeno per fare una speculazione long short sul cambio EurUsd vista la lentezza dei movimenti tra supporti e resistenze.

L’11 giugno la BCE dovrebbe alzare i tassi di 25 punti base per la gioia dei possessori di fondi monetari che però devono anche fare i conti con un’inflazione salita al 3,2% a maggio rispetto al 3% di aprile.

Il dato core a sua volta è cresciuto del 2,5% rispetto al 2,2% di aprile con l’inflazione da servizi in ascesa del 3.5% a testimonianza che il caro energia si sta già trasmettendo oltre.

Se è vero che l’inflazione salariale rimane ancora contenuta, ad aggiungere preoccupazione sono tutti gli indici Pmi prezzi dei principali paesi della zona euro che stanno puntando verso l’alto aumentando le probabilità che l’inflazione rimanga sopra al 3% più a lungo del previsto in Europa.

Un discorso analogo si potrebbe fare per gli Stati Uniti come confermato dal recente Beige Book della FED. Gli indici Pmi hanno nella componente prezzi una delle sottocomponenti più effervescenti e questo potrebbe presto tradursi in inflazione anche al consumo.

A quel punto che farà la nuova FED di Warsh? Il neo Governatore deve anche fare i conti con dati sull’occupazione oltre le attese a maggio con oltre 170 mila nuovi posti di lavoro creati. Il rischio è che anche i salari riprendano la corsa verso l’alto e a quel punto la FED non potrà sottrarsi dall’aumentare i tassi.

Intanto le elezioni di mid terms si avvicinano e Trump deve chiudere la partita con l’Iran per presentarsi in autunno con i prezzi delle benzine in calo e l’inflazione più tiepida. Le borse per ora scontano soprattutto un eccesso di investimenti nel settore tech, i bond, l’oro e bitcoin non gradiscono, mentre il prezzo del petrolio sembra stabilizzarsi sotto i 100 dollari al barile.

Trascinato soprattutto da un cambio UsdJpy che continua ad insidiare la zona di intervento della Bank of Japan a 160, il Dollar Index ha rimesso la sua prua verso quota 100 con i massimi del 2025 e del 2026 che se violati verso l’alto aprirebbero scenari estivi bullish per il dollaro americano. Il trading range è evidente, ma la capacità del dollaro a maggio di non affondare nella parte bassa è stato un segnale interessante per farci capire che non ci sono forse le condizioni in questo momento per assistere a un dollaro in caduta. Nonostante le attese di aumento dei tassi BCE infatti anche l’euro sembra incapace di avanzare. Il mercato pensa che la FED non potrà fare altro che alzare i tassi?

Circa il segnale di inversione ribassista su EurUsd non abbiamo ormai dubbi. Sotto 1,14 la figura di testa e spalla ribassista sarebbe cosa fatta e a quel punto il disegno tecnico di un cambio che viaggia verso 1,10 o forse anche qualcosa di meno sarebbe completato.

Venerdì scorso il mercato ha fornito un segnale forte, ma mancano però conferme e può essere opportuno mantenere ancora un approccio neutrale.

I verbali dell’ultimi meeting che ha visto Powell alla guida del FOMC hanno messo in evidenza un orientamento della FED preoccupato del rialzo dell’inflazione e che sembra escludere nuovi tagli nei tassi di interesse. I Fed Funds hanno spostato a 75% le probabilità di un ritocco all’insù di 25 punti base anche se alla guida ci sarà Kevin Warsh che dovrà fare da equilibrista tra un’economia che viaggia a ritmi ancora sostenuti, con l’inflazione che morde e Trump che pretenderà un taglio nei tassi prima delle elezioni di Mid Terms.

Il FOMC del 16 e 17 giugno sarà chiarificatore in tal senso. Giusto ricordare che tra le prime dichiarazioni di Warsh c’è la volontà di cambiare il tasso di inflazione di riferimento e la convinzione che l’intelligenza artificiale sarà un fattore capace di aumentare la produttività e disinflattivo nei prezzi.

Intanto in Europa comincia il conto alla rovescia prima di un aumento dei tassi da parte della FED con il dato di inflazione di aprile salito al 3% dal 2.6% che fa scattare un primo campanello di allarme a Francoforte. Diversi governi tra cui l’Italia chiedono scostamenti di bilancio a Bruxelles per contrastare il caro energia.

Sul fronte della guerra con l’Iran siamo ancora nella fase di tregua con i negoziati in corso che ancora non permettono al prezzo del petrolio di scendere in modo consistente visti i reciproci blocchi navali su Hormuz. Sembra chiaro che ogni giorno che passa è benzina sul fuoco di un’inflazione che senza adeguate contromisure sui tassi rischia di radicarsi in tutta la catena produttiva. Il maxi aumento dei prezzi alla produzione americani del 6% in aprile ne è la dimostrazione. Intanto su EurUsd prosegue lo stallo.

Il grafico di EurUsd chiarisce molto bene il trading range che sta bloccando il cambio, ma anche una configurazione potenzialmente di testa e spalla ribassista che in caso di formalizzazione con la rottura della neck line di 1,14 aprirebbe le porte ad un bear market dell’euro inaspettato. Stagionalmente fino alla fine dell’estate sarà complicato per il dollaro riuscire a forzare i supporti, ma se a quel punto l’euro sarà stato incapace di abbattere 1,19-1,20 uno scenario di fine anno bullish sul biglietto verde non sarebbe da escludere.

Altro grafico che riproponiamo in questo rapporto e che conferma che c’è una potenziale di ritorno di forza del dollaro nel confronto dell’euro è quello che associa ai prezzi mensili del cambio l’oscillatore Macd.

Dal 2008 in avanti, quando la linea del segnale ha tagliato il Macd dall’alto verso il basso, si è avuta la conferma di una fase positiva della valuta americana destinata a rafforzarsi per diversi mesi ancora. Segnale che ancora manca ma che sembra in procinto di arrivare con il raggiungimento di livelli particolarmente alti di Macd. Da seguire anche perché dalla fine dell’estate comincerà un periodo stagionale pro dollaro.

I dati sull’inflazione americana hanno fatto emergere con chiarezza cosa sta accadendo nel paese che apparentemente ha un minor interesse verso quello che sta accadendo nello stretto di Hormuz essedo autonomo dal punto di vista della produzione di energia. I prezzi al consumo, infatti, ad aprile sono saliti del 3.8% contro il 3.3% del mese scorso, con il dato core su del 2.8% contro il 2.6% del mese precedente.

L’aumento dei prezzi energetici a partire dalle benzine, ma anche i riflessi su produzioni che indirettamente sono toccate dagli aumenti (ad esempio quelle agricole) rendono alquanto arduo il lavoro che si prospetta per il neo Presidente della FED Warsh; il mercato a termine stima infatti fra un anno Fed Funds al 3.8%. Inevitabili le pressioni di Trump a ridosso di elezioni di mid terms che si prospettano in salita per il tycoon che non potrà rispolverare la narrativa di aver abbattuto l’inflazione e i tassi di interesse.

Ancora più intenso il rialzo dei prezzi alla produzione in aumento del 6% rispetto al +4.8% atteso con tutta la catena produttiva che presto potrebbe cominciare a scaricare a valle gli effetti del rialzo dei prezzi.

Gli effetti si vedono sulle curve dei rendimenti con gli USA che tornano ad emettere bond trentennali con cedola 5%.

Il vertice Trump-Xi intanto non sembra aver prodotto ciò che i mercati si attendevano con tutti i dossier aperti e dubbi sulla tenuta di alcune intese commerciali.

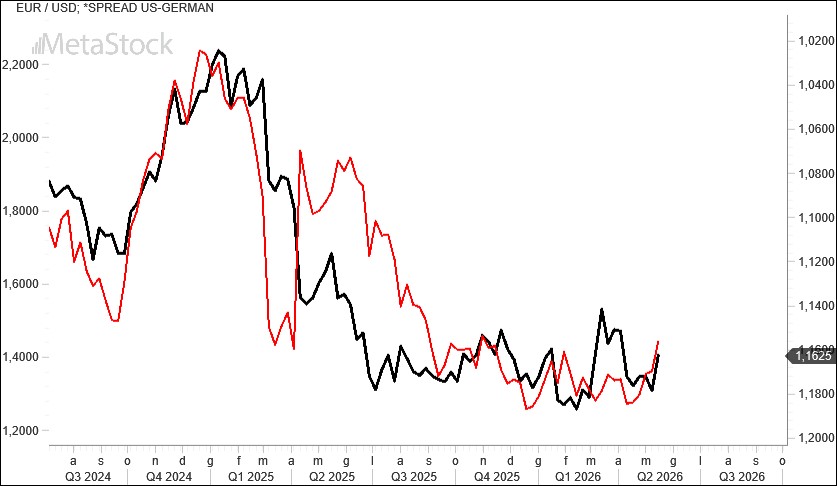

Lato europeo è evidente la stretta correlazione tra tassi di interesse a 2 anni e prezzo del petrolio, un legame decisamente più intenso rispetto ad esempio al prezzo del gas che ha fatto da guida ai tassi soprattutto nel periodo immediatamente successivo allo scoppio della guerra in Ucraina. La differenza rispetto ad allora è un EurUsd che non subisce le pressioni ribassiste all’aumento dei costi energetici, probabilmente anche per una previsione sui tassi da parte dei mercati che vede un potenziale restringimento del differenziale rispetto agli Stati Uniti. Ne parliamo nell’approfondimento dedicato all’analisi tecnica e intermarket.

Lo spread Usa-Germania ormai da dicembre staziona su dei minimi che stanno favorendo un più corretto riallineamento di EurUsd a valori superiori rispetto a quelli visti ad esempio a marzo. E, ciò nonostante i Treasury a 10 anni siano già al 4.5% con il 30 anni oltre la soglia psicologica del 5% con la prima emissione dopo tanto tempo sfornata dal Tesoro a stelle e strisce.

Per il momento sono completamente assenti dei segnali di inversione di tendenza per EurUsd. Osservando il grafico su scala weekly le medie mobili a 50 e 200 settimane non negano il golden cross del 2025 quando la media breve tagliò dal basso verso l’alto quella lunga facendo scattare un segnale bullish.

Un eventuale inversione di tendenza richiederà una media a 50 settimane che cambia inclinazione, punta verso il basso e taglia quella a 200 settimane. Primi segnali di crepe nel trend bullish di EurUsd sotto 1,14 e definitivo sotto 1,12. Probabile che a quel punto il golden cross si trasformi in death cross come accadde nel febbraio 2022.

Mentre i colloqui tra Iran e Stati Uniti avanzano con i mercati che sperano in una riapertura delle rotte commerciali in transito su Hormuz, le borse permangono in prossimità dei massimi storici e i bond faticano a recuperare le perdite delle ultime settimane. Il rialzo del petrolio ha fatto danni che si propagheranno sulle economie globali nei prossimi mesi sotto forma di inflazione.

L’incertezza però prevale anche perché le scaramucce tra le due parti in causa prosegue con lo stretto non ancora pienamente riaperto.

Alcune banche centrali hanno alzato i tassi (Australia e Norvegia), altre si stanno preparando (Canada e Nuova Zelanda), altre ancora potrebbero abbandonare quella che sembrava una base di costo del denaro destinata a durare a lungo (BCE) per evitare pericolose fughe in avanti dell’inflazione.

Negli Stati Uniti ci si interroga come si comporterà il neo Presidente della FED di fronte ad un contesto sfidante. Inflazione in aumento, ma occupazione in rallentamento e borse ai massimi. Tagliare i tassi come vorrebbe Trump rischia di infiammare mercati che potrebbero entrare in una modalità speculativo difficile da sistemare più avanti. Del resto siamo già sui massimi storici ed un taglio del costo del denaro con tassi a lunga scadenza in ascesa potrebbe rivelarsi molto pericoloso.

Probabile che prevarrà la prudenza ancora per un po’ in seno alla FED, ma prima delle elezioni di mid terms Trump alzerà la voce e quello sarà il momento in cui l’indipendenza di Warsh verrà veramente messa alla prova.

La settimana appena conclusa non ha fornito grandi novità sul fronte tecnico di EurUsd. Ancora una volta le notizie positive provenienti dalla diplomazia hanno sfavorito il dollaro americano praticamente sempre sopra quota 1,17.

Sullo sfondo rimane una ipotetica figura di testa e spalla ribassista con la linea del collo in transito a 1,14. Ma appunto questa è un’ipotesi tecnica che non sta trovando conferme da un mercato che preferisce guardare ad una FED più dovish della BCE e a deficit gemelli che non accennano a rientrare nonostante i dazi di Trump. E poi c’è il timore che l’indipendenza della banca centrale americana sia a rischio.

La confusione sotto i cieli valutari è alta. Segnali contrastanti emergono analizzando EurUsd e Dollar Index su svariate cadenze temporali. Difficile al momento indicare una strategia precisa sulla quale puntare.

Guardando ad esempio al Dollar Index su scala mensile si nota un oscillatore stocastico tutt’altro che in posizione negativa.

Anzi, saremmo pronti per uno scenario bullish favorevole al biglietto verde andando in contrasto con altri segnali di più corto respiro che punterebbe in altra direzione, compresa la stagionalità sfavorevole al biglietto verde fino alla fine dell’estate almeno.

Con il recente movimento in trading range tra 96 e 100 si potrebbe pensare a una fase di accumulazione preparatoria a un movimento di portata bullish nei prossimi mesi favorevole al biglietto verde. Staremo a vedere quali forze prevarranno.

Non sono mancate le punzecchiature tra Trump e Powell nell’ultimo meeting della Federal Reserve presieduto da un Presidente che ha certamente dimostrato di saper governare con abilità la politica monetaria gestendo la fine del QE e una fiammata inflazionistica che non si vedeva dagli anni 70.

Per il momento nessun taglio dei tassi in America, l’incertezza geopolitica impone presidi forti mantenendo l’attuale costo del denaro. Lo stesso mercato obbligazionario non crede a tagli nei tassi e preoccupato per l’inflazione fa salire i tassi decennali americani ormai al 4,5%. Powell resterà nel board FED fino alla scadenza e il neo Presidente Warsh dovrà andare alla conta per prendere decisioni con il rischio concreto per Trump di non riuscire a “governare” la FED. Ma a quel punto le elezioni di mid terms saranno cosa fatta.

La palla ora passa a Warsh eletto praticamente con i soli voti dei repubblicani, per la prima volta nella storia per un Presidente della FED. Warsh professa indipendenza dalla politica, il mercato giudicherà.

Stabili anche i tassi della BCE al 2%, ma sembra probabile un inasprimento del costo del denaro a giugno di 25 punti base per fronteggiare il rischio, che ormai è una certezza, di aumento dell’inflazione.

Intanto l’economia europea va in stallo come segnalato da alcuni dati del Pil. Ad esempio, la crescita del primo trimestre in Francia è stata zero.

Sul fronte geopolitico permane l’incertezza con i rispettivi blocchi navali di Usa e Iran dello stretto di Hormuz che fanno di nuovo impennare il prezzo del petrolio preoccupando soprattutto Europa e Asia. Situazione complessa che potrebbe sfociare in un nuovo inasprirsi delle tensioni belliche.

Difficile in questo momento prendere una posizione ben precisa su EurUsd. Emergono infatti diversi segnali che sono in contrasto tra loro sia lato intermarket che di sentiment e fondamentale. Oggi ne analizzeremo uno, ma la prossima settimana ne vedremo un altro di segno diametralmente opposto. La stessa analisi tecnica vive in una specie di limbo con il cambio incapace di avvicinarsi sia alla parete superiore che quella inferiore del trading range che va ormai avanti dal Liberation Day. Fin quando non emergeranno segnali forti sopra 1.19 oppure sotto 1,14 su EurUsd difficile prendere posizioni strategiche nette sul cambio più famoso del pianeta.

In una situazione di stallo sul cambio più famoso del mondo, questa settimana analizziamo un grafico intermarket che conferma la confusione che regna sotto il cielo di EurUsd.

Il grafico mette a confronto il cambio su scala invertita con lo spread tra Francia e Germania. Un differenziale di rendimento che recentemente ha rimbalzato da minimi che a loro volta avevano colpito la up trend line rialzista. Il segnale è interessante perchè, se dovesse trovare seguito, in altre situazioni è stato un fattore che ha messo sotto pressione l’euro. I casi del 2021 e del 2024 spiegano bene quanto il termometro Francia abbia inciso finora sulla salute dell’euro.

La tregua che le parti in gioco si sono imposte nello scontro bellico nel Golfo sembra reggere seppur a fatica. Israele non molla la presa in Libano anche se Trump impone il cessate il fuoco, mentre l’Iran tiene ancora sotto scacco i paesi del Golfo riaprendo Hormuz a intermittenza. L’intervento della Cina nel processo diplomatico potrebbe essere una svolta per consentire nel prossimo round negoziale una fine delle ostilità.

Intanto Trump deve fare i conti con un evidente calo di popolarità che rischia di mettere il partito repubblicano in difficoltà nelle prossime elezioni autunnali di mid terms.

Gli esiti del conflitto e una caduta della fiducia anche negli interscambi commerciali di molti partners compresi gli europei, potrebbe impattare sugli esiti delle urne. Ma soprattutto l’aumento dell’inflazione che lo stesso Trump imputò a Biden durante la campagna elettorale del 2024, rischia di essere il fattore che metterà il Congresso nelle mani democratiche.

La FED intanto si muove con cautela. Servono nuove informazioni per capire gli impatti dei recenti rialzi nei prezzi anche sui salari. E poi c’è il rischio che il Tesoro americano, dopo il giudizio della Corte Suprema, debba rimborsare a imprese e consumatori parte dei dazi incassati. Scenario che potrebbe spiegare la debolezza del dollaro.

Le borse invece festeggiano dopo una modesta correzione e tornano sui massimi storici. In leggera ripresa i bond con il petrolio tornato sotto i 100 dollari al barile. Ma intanto EurUsd rimette il naso sopra 1,18 e questo è un segnale di vitalità importante per la moneta unica europea.

La scorsa settimana avevamo segnalato la concreta possibilità di un rimbalzo dell’euro, poi effettivamente arrivato e superiore alle attese. A questo punto l’analisi tecnica suggerisce tre scenari. Il più probabile, quello di un proseguimento della lateralità che va avanti da quasi un anno e che vede 1,14 come parete inferiore e 1,19/1,20 come parete inferiore.

Il secondo scenario che indica un ritorno di forza del dollaro con formalizzazione a quel punto di una figura di testa e spalla ribassista con la rottura di 1,14. Per ora meno probabile come del resto anche quello di un break della parete superiore del range che sposterebbe il cambio in estate verso 1,25. Scenario che potrebbe prendere forma solo con una FED che imposta una politica di tassi di interesse dovish rispetto ad una BCE più hawkins.

Il movimento di EurUsd all’interno delle bande di Bollinger conferma la lateralità e la regolarità con cui le due valute si stanno muovendo da un anno. Toccata la parete inferiore delle bande, ora si guarda a quella superiore come argine al rialzo. Serve uno scoppio della volatilità per uscire da questa fase. Quale potrebbe essere il market movers in grado di dare il via a questa fase ovviamente non lo sappiamo, ma l’uscita dal range sarà impattante per tutti i mercati.

Le due settimane di tregua concordate tra Stati Uniti e Iran dovranno essere messe a frutto nei colloqui avviati in Pakistan tra le parti nel tentativo di fissare una pace duratura. Sullo sfondo le tensioni belliche tra Israele e Libano che rendono ancora impraticabile lo stretto di Hormuz a cui ora si aggiunge la minaccia di blocco navale imposto da Trump dopo il fallimento del primo round negoziale.

Il prezzo di petrolio e gas rimane in tensione preoccupando e non poco le autorità monetarie e i Governi occidentali a serio rischio di dover gestire razionamenti energetici in estate e anche impennate nell’inflazione.

Il dato americano di marzo dei prezzi al consumo mette in difficoltà Trump. Con un aumento dell’inflazione del 3,3% rispetto al 2,4%, gli Stati Uniti rivivono una risalita dei prezzi che la banca centrale aveva magistralmente domato.

La FED, nel suo Beige Book, continua a mantenere valida l’idea di un possibile taglio nei tassi entro fine anno se la disoccupazione dovesse mostrare segnali di aumento permanente. Al tempo stesso Powell non sottostima i possibili impatti sull’inflazione ritenendo adeguato il costo del denaro attuale.

Stessi problemi in Europa con l’aggravante di una frammentazione politica che blocca ogni iniziativa diplomatico-economica comune, oltre che una politica energetica capace di sfruttare l’economia di scala del Vecchio Continente. I soliti temi ricorrenti in seno alla UE. Il rialzo dei tassi a lunga scadenza segnala comunque un rischio inflazione che la BCE dovrà considerare con prossimi aumenti del costo del denaro.

La lateralità sul cambio EurUsd prosegue con gli accordi di tregua che offrono l’opportunità all’euro di riprendere fiato e guardare con maggiore serenità alle prossime settimane, sia sul fronte dei rischi energetici che su quelli dell’aumento dell’inflazione.

Servirà tempo per smaltire le tossine, ma tecnicamente EurUsd ancora una volta ha avviato una fase di rimbalzo nel momento in cui il Macd ha raggiunto una fase di ipervenduto che già nel 2024 e nel 2023 aveva permesso alla moneta unica europea di risalire la corrente. Eventuali ritorni in zona 1.15 dovrebbero essere propedeutici ad uno spostamento dei prezzi verso la parte alta di 1.18/1.20 in uno scenario ancora di spiccata incertezza.

Le prossime chiusure mensili del Dollar Index saranno importanti per capire se effettivamente la direzione del biglietto verde durante la primavera-estate 2026 sarà bullish oppure no.

Stando all’oscillatore di momentum, se dopo essere entrato in ipervenduto scatta il segnale bullish, per il dollaro comincia una stagione positiva che spinge il biglietto verde almeno verso la linea centrale del canalone di regressione. Significherebbe, in caso di formalizzazione del segnale, un recupero di un almeno il 6-7% per il biglietto verde.

Siccome dal 2008 il segnale non si è mai rivelato falso, l’attivazione di questo evento si rivelerebbe una eccellente opportunità di ingresso.

Ma, e qui sta il punto, la tregua di due settimane concordata tra Iran e Stati Uniti ha per il momento evitato l’attivazione del segnale bullish. Il rimbalzo violento di EurUsd ne è stato la conferma confermando la non volontà del mercato per ora di affidarsi senza indugi al dollaro.

Lo spettro di una recessione globale si aggira tra le stanze della Casa Bianca con Trump che prova in tutti i modi di rassicurare mercati ed elettori circa la fine della guerra con l’Iran in poche settimane. A quanto pare con scarso successo visto che l’azionario è debole, i tassi salgono e il prezzo del petrolio sfida nuove vette.

L’effetto inflattivo che vedrà passare sui prezzi al consumo gli aumenti di petrolio, gas e altre materie prime impattate da questa crisi, appare inevitabile con le banche centrali che non potranno fare altro che prendere atto del contesto e tornare ad aumentare i tassi per frenare una esuberante domanda di beni e servizi.

Il ritorno dell’inflazione o peggio di una crisi economica, è ciò che Trump vuole evitare a tutti i costi per non trovarsi in autunno di fronte agli elettori con nessun risultato significativo per il popolo americano.

Nemmeno la Federal Reserve con il suo nuovo Presidente potrà correre in soccorso di Trump. Aumentare i tassi in queste condizioni sarebbe come gettare benzina sul fuoco.

Stessa situazione in Europa dove la BCE si prepara ad un ritocco nel costo del denaro per frenare un’esuberanza nei prezzi che rischiano di tornare al 3% con il dubbio che questo non affossi la crescita spingendola in recessione.

Un contesto complicato che vede il dollaro americano come porto sicuro di molti investitori con i recenti movimenti tecnici che fanno sospettare il desiderio di andare ancora più su da parte della currency statunitense.

Tecnicamente il grafico mensile di EurUsd che abbina l’oscillatore di momentum al prezzo, non sembra indicare come esaurita la fase correttiva (per ora laterale) dell’euro.

Il segnale bearish scattato a settembre 2025 ancora non ha prodotto danni elevati alla moneta unica, ma ancora non è giunto a esaurimento.

Quindi per andare short sul biglietto verde ci sarà da aspettare ancora un pò.

La battaglia in corso sul cambio EurUsd è qualcosa che avrà impatti sull’andamento del resto dell’anno in base all’evoluzione delle prossime settimane, sicuramente decisive sul fronte bellico.

Non sfugge infatti come il tentativo di break ribassista di EurUsd di inizio marzo e fermato da 1,14 ha visto i compratori di euro ritornare alla ribalta ma per poche sedute, prima che una nuova reazione li scacciasse indietro. Il ritorno sopra 1,16 sarebbe stato fondamentale per ragionare su una stagione di euro crescente, ma il doppio tentativo fallito di risalire oltre il precedente supporto, ora resistenza, suona sospetto.

Il mercato non attenderà all’infinito prima di prendere una decisione e più si staziona sotto 1,16, più probabile diventa un ulteriore affondo del dollaro per tentare di recuperare in prima battuta area 1,12.