I tassi di interesse americani rimangono fermi al 5,5%, ai massimi degli ultimi 22 anni, ma si aprono le prospettive di più tagli nel costo del denaro nel corso del 2024. L’analisi dei “dot plots” rivela che i vari governatori della FED che esprimono le loro previsioni sui tassi, hanno messo in cantiere almeno due tagli nel costo del denaro nel 2024 arrivando a prevedere percentuali al 4,5%/4,75% alla fine dell’anno. Nel 2025 i tassi dovrebbero scendere di un altro punto percentuale, anno nel quale l’inflazione dovrebbe rientrare al 2%. Chi dovrebbe rimanere su livelli più contenuti è la crescita economica prevista sotto al 2% nel 2024 e nel 2025. Tornando ai dati pubblicati in settimana da segnalare quello sull’inflazione americana che è rimasta come da attese nell’intorno del 4% sul dato core e del 3,1% per quello headline.

La BCE non accontenta i mercati utilizzando toni meno dovish del previsto e che avrebbero completato la due giorni delle banche centrali con grandi feste sui mercati. La Lagarde ha preferito rimanere vaga sull’evoluzione della futura politica monetaria ribadendo che il percorso per riportare l’inflazione al 2% è ancora lungo e che soprattutto le pressioni salariali potrebbero non rendere così agevole il percorso di rientro. La stessa BCE ha fatto notare che nella prima parte dell’anno, per motivi stagionali, l’inflazione tornerà temporaneamente a prendere vigore. Riviste comunque al ribasso tutte le stime di variazione dei prezzi al consumo nel 2024 al 2.7% e al 2.1% nel 2025. Non si è parlato di taglio nei tassi di interesse e i prossimi dati saranno fondamentali per disegnare il percorso dei tassi BCE nel nuovo anno. Anche il PEPP, il piano di iniezione di liquidità avviato durante la pandemia, si chiuderà nel 2024.

Dopo una breve escursione al di sotto della media mobile a 200 giorni, EurUsd ha riguadagnato quella che era diventata una resistenza e poi ha ha eseguito il più classico dei pullback ripartendo di slancio dopo la riunione della FED. Comincia a prendere corpo l’idea di una fase di consolidamento cominciata un anno fa e che potrebbe essere giunta al termine con la ripartenza dell’euro che metterebbe nel mirino area 1,15 (il 61,8% di proiezione della prima gamba rialzista) e addirittura 1,22 (le due gambe rialziste qui si eguaglierebbero) nella migliore delle ipotesi per la moneta unica europea.

Il vero scoglio che separa EurUsd da un ritrovato bull market è però la media mobile a 200 settimane. Come si può apprezzare dal secondo grafico per tutto il 2023 EurUsd si è scontrato con questa resistenza dinamica con una breve escursione verso l’alto poi rientrata. Attualmente rimane 1,10 il livello di prezzo oltre il quale ci sarebbe la conferma che EurUsd avrebbe tutte le intenzioni di ripartire verso l’alto. Anche questa volta l’attacco pare non aver sortito gli effetti sperati.

Le riunioni delle banche centrali pre natalizie saranno decisive per verificare se le aspettative dei mercati su tassi di interesse e valute sono corrette. La BCE scenderà in campo il 14 dicembre, la FED il 18 dicembre. Mercati che sembrano al momento molto ottimisti sull’evoluzione 2024 dei tassi spingendosi addirittura a pronosticare tagli già in primavera, addirittura per ben 5 volte in Europa e Stati Uniti. I tassi americani continuano a scendere, quelli europei pure.

Il Dollar Index segue l’andamento dei tassi USA ma quando quelli europei si muovono verso il basso in maniera più marcata l’euro soffre più del dollaro. Come nell’ultima settimana.

Lo spread di rendimento tra Stati Uniti e Germania a 2 anni risalito sopra i 200 punti base sulle prospettive di inflazione nell’Eurozona in raffreddamento più rapido anche a causa di una congiuntura economica tuttora critica.

La contrazione del differenziale dei tassi europei rispetto al resto del mondo si è fatta molto intensa con gli investitori precipitatosi a comprare tasso fisso in vista di un taglio dei tassi BCE.

EurUsd si è così allontanato dai massimi di 1.10 di fine novembre per riposizionarsi sopra le precedenti resistenze ora supporti come vedremo tra poco.

Le aspettative di inflazione emerse nel Vecchio Continente indicano in 2.5% il valore previsto a 3 anni, sopra il target BCE ma che rendono decisamente meno urgente l’utilizzo di misure di emergenza sui tassi. L’economia americana continua, intanto, a marciare su un sentiero ancora solido. I dati Pmi hanno confermato ulteriori miglioramenti. Lo stato dell’occupazione di novembre ha fatto registrare un calo della disoccupazione e quasi 200 mila nuove buste paga emesse a testimonianza del fatto che forse è ancora prematuro festeggiare la fine della politica restrittiva della FED.

Fatta eccezione per una fiammata estiva, nel corso del 2023 la resistenza di 1,10 su EurUsd si è confermata ancora una volta imbattibile per chi confidava in un dollaro più debole.

Il mercato si deve quindi piegare di fronte a un livello che testimonia quanto denaro pronto ad entrare sul biglietto verde aspetta ogni minimo segno di debolezza per incrementare le posizioni. Del resto anche dalla stessa analisi dei posizionamenti degli hedge fund sui mercati futures non si percepiscono per ora clamorosi eccessi. Anzi, sembra essere proprio l’euro quello ancora troppo apprezzato dagli investitori. La sensazione è quella di un equilibrio destinato a permanere con la media mobile a 200 giorni che occasionalmente fa da sponda superiore o inferiore ai vari movimenti del cambio.

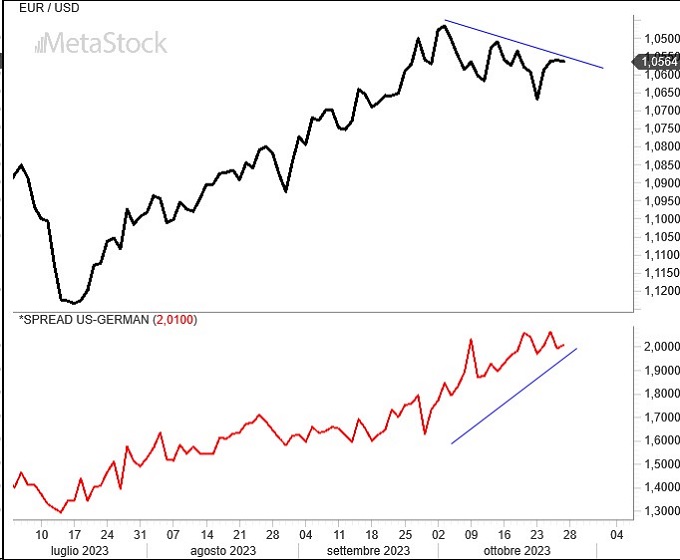

Torna a funzionare la correlazione tra differenziale di tasso Stati Uniti-Germania e EurUsd. L’avvicinamento di uno spread di rendimento tra titoli a 10 anni americani e tedeschi verso quota 200 punti base, ha favorito la vigorosa reazione del dollaro, con EurUsd ritornato sui livelli di supporto che contano e che probabilmente rappresenteranno la soglia tecnica sulla quale il mercato stazionerà fino ai prossimi meeting delle banche centrali.

lo spread tra bond americani e tedeschi sale e il dollaro guadagna

Ormai il mercato guarda alle riunioni delle banche centrali, BCE e FED, per cominciare a prendere posizione. Paradossalmente sia l’euro che il dollaro vantano sul mercato futures dei saldi positivi presso gli speculatori. Questo significa che potrebbero essere altre le currency sulle quali si andrebbero a concentrare movimenti importanti (Aud, Nzd, Jpy) perché esasperati da eccessivi posizionamenti corti da parte di chi specula sulle tendenze dominanti.

Sia l’euro che il dollaro hanno al momento dei saldi net long, ovvero i traders non stanno scommettendo contro la moneta unica europea e questo rende meno ambiziosa l’idea di un EurUsd decisamente più in alto rispetto ai livelli attuali nel 2024. Ne riparliamo a breve.

In una settimana poco interessante anche a livello di dati macro non possiamo evidenziale come il mese di dicembre rappresenti un punto stagionale decisamente a favore di EurUsd. La moneta unica è infatti salita nel 70% dei casi rilevati negli ultimi 20 anni contro dollaro Usa.

Statisticamente non c’è mese migliore dell’anno per l’euro salito mediamente del 1.1% in 14 degli ultimi due decenni. Il ritorno migliore nel 2008 quando la moneta unica riuscì a salire di oltre il 10%.

Un mese che effettivamente si presenta con le migliori carte in regola per l’euro come vedremo tra poco.

Dopo il dato rivisto al rialzo del Pil statunitense del terzo trimestre (+5,2%), in America si procede verso il FOMC di metà dicembre con la convinzione che la FED rimarrà in stand by sui tassi in attesa di conoscere i dati su occupazione e inflazione, in Eurolandia la lettura di novembre del dato di inflazione conferma il rallentamento in corso.

Il dato headline era atteso a +2.7% su base annua e quello core a +3.9% confermando il progressivo avvicinamento verso il target del 2%. In Italia addirittura l’inflazione è scesa sotto l’1%.

I primi tagli nei prezzi sono prezzati a partire da aprile 2024 in avanti.

Da sempre indicatore principe per chi cerca di capire quanto forte sia una tendenza dominante, l’ADX solo ora comincia a mostrare segni di incertezza su EurUsd ma ancora non abbiamo di fronte divergenze e questo sembra certificare che il trend sta acquisendo spinta da compratori invogliati ad entrare.

Solo in presenza di divergenza tra Adx e prezzi si potrà cominciare a ragionare su un potenziale top del cambio EurUsd, un pattern che ancora non si intravede all’orizzonte. Le medie mobili di breve periodo dovranno però supportare il rialzo.

Ci piace ritornare su un grafico che mette in parallelo EurUsd (su scala invertita) e il prezzo del gas naturale europeo di nuovo in ribasso dopo la fiammata di novembre. L’inverno poco rigido in Europa ma soprattutto le scorte strategiche ai livelli massimi, hanno alleggerito la pressione sui prezzi del gas e questo consentirà costi minori per le bollette dei consumatori. Ma anche un euro un po’ più forte. Come si vede dal grafico su scala settimanale, infatti, il parallelo tra le due grandezze è impressionante, almeno a partire dalla guerra in Ucraina in avanti. E il ripiegamento recente del gas sta favorendo la ripresa di EurUsd.

Il mercato attende i prossimi decisivi eventi delle riunioni di dicembre delle due più importanti banche centrali del mondo, FED e BCE.

I rendimenti delle obbligazioni a lunga scadenza sono scesi in zona 4.5% per i bond decennali con il mercato azionario che si mantiene sui massimi mensili.

La fiducia in una FED più dovish circola sul mercato, con il tasso di crescita del PIL previsto dalla FED di Atlanta per il quarto trimestre sopra al 2%. Apparentemente un capolavoro del criticatissimo Powell che sta giostrando quello che a tutti gli effetti è un soft landing ben architettato.

Anche da Eurolandia non arrivano grandi novità. I toni hawkins degli esponenti BCE si alternano a quelli dovish. Risultato zero attese di aumenti del costo del denaro oppure tagli fino a marzo. Primi segnali di scommessa su eventuali riduzioni dei tassi da maggio in avanti.

Intanto l’Europa è scossa dall’affermazione del partito di estrema destra nelle elezioni olandesi che, assieme al successo del partito di destra in Italia nel 2022, certifica un graduale spostamento politico di alcuni paesi chiave dell’Euro. E questo sarà fondamentale in vista delle elezioni europee del 2024 che potrebbero alterare la politica economica della UE.

La stagionalità invitava ad attendersi un po’ di debolezza del dollaro e così sta andando con l’ultima parte dell’anno che contribuisce ad alimentare un rialzo dell’euro che presto potrebbe andare ad insidiare anche zone di resistenza comprese tra 1,12 e 1,13.

Il Dollar Index prosegue nella sua fase correttiva dopo aver completato un rialzo in 5 onde. Tipicamente il seguito è una correzione che, se assumerà la classica forma a zig zag, preluderebbe a un ulteriore calo di almeno il 5% per il biglietto verde, a quel punto destinato ad andare a sollecitare la base inferiore del canalone rialzista di lungo periodo.

L’oscillatore stocastico, eccellente nel segnalare il top precedente, ci aiuterà a definire meglio i contorni e i tempi di un bottom per il momento ancora non vicino. Fase di correzione del dollaro ancora non terminata quindi.

Dai verbali del meeting FED di novembre è emersa una banca centrale tendenzialmente orientata a mantenere alta la guardia sui tassi, non escludendo nuove manovre (se il miglioramento dell’inflazione dovesse rivelarsi insufficiente), ma proattiva verso l’andamento dei futuri dati macro. La crescita economica americana rimane robusta, ma evidentemente non a sufficienza secondo il mercato che continua a vendere dollari.

Tecnicamente siamo di fronte a una resistenza molto interessante. Dopo il netto break rialzista della media mobile, EurUsd ha puntato come prevedibile area 1,10. Qui troviamo una resistenza importante. Unendo i recenti minimi crescenti la linea di tendenza passa proprio da queste parti. Il pull back non è da escludere (e la media mobile di nuovo fungerà da supporto), ma il sentiment non appare così confortante nell’alimentare attese fortemente bullish sull’euro, ma nemmeno sul dollaro. Il mercato entrerà in range da qui ai prossimi meeting di BCE e FED e valuterà a posteriori se aggredire area 1,12/1,13 oppure ritornare sui passi di area 1,075.

Il mercato ha reagito in modo incredibilmente forte e ottimista al dato dell’inflazione americana. Forse troppo. Dopo la pubblicazione dei numeri relativi alla variazione dei prezzi al consumo americani nel mese di ottobre, azioni e obbligazioni sono salite fortemente, il dollaro è crollato. Ma è tutto oro quello che luccica? No.

L’inflazione americana a ottobre è salita meno delle attese (3,2%) con il dato core che si è posizionato al 4%. Ancora troppo alto ma quanto basta per far credere ai mercati che nel 2024 ci saranno diversi tagli nei tassi di interesse. Vero, ma solo se l’economia comincerà a mostrare segnali di rallentamento soprattutto su quel mercato del lavoro che la banca centrale continua ad osservare con molta attenzione e potenziale detonatore di una nuova fiammata nei prezzi al consumo.

Poi ci sarebbe da fare un’analisi un po’ più approfondita del tasso di inflazione. Vero che ha rallentato il passo, ma il merito va ad alcune componenti come i trasporti che hanno inciso parecchio nel mese di ottobre, mentre casa e alimentari hanno continuato ad avere una crescita mensile molto solida (+0.3%). Comunque sia le attese di rialzo dei tassi da parte della FED sono evaporate con un primo taglio dei tassi scontato dal mercato già a maggio 2024. Forse eccessivo ottimismo.

Le vendite al dettaglio americane sono scese per la prima volta in sette mesi dello 0,1%, meglio anche in questo caso delle previsioni di -0,3%. Ma sempre ritornando a parlare di inflazione una buona notizia è arrivata dai prezzi alla produzione scesi a ottobre.

Un generale ridimensionamento dei prezzi al consumo al quale si assiste anche in Europa. In Gran Bretagna dal 6,7% di settembre si è passati al 4,6% di inflazione in ottobre e lo stesso ci si attende dai prossimi dati dell’Eurozona. Europa dove si potrebbe evitare la recessione nel 2023 con le previsioni della Commissione di un Pil in crescita nel terzo quarto dello 0,2%. Intanto le agenzie di rating hanno promosso l’Italia che esce pur dall’outlook negativo. Buona notizia per i titoli di stato italiani che riducono lo spread con il Bund.

Intanto le prospettive di taglio dei tassi negli Stati Uniti riaccendono l’euro.

In un colpo solo EurUsd recupera la media mobile a 200 giorni in un allungo che di fatto torna a riaccendere le speranze per un finale di anno dell’euro in rally. Il movimento è stato esplosivo e inaspettato riportando il cambio sopra livelli tecnici che bene avevano fatto finora nel delimitare le tendenze bullish/bearish.

A questo punto non ci sentiamo di escludere uno scenario di ritorno in quello che rappresenta, in ottica di lungo periodo, forse il livello tecnico di resistenza più delicato e posizionato in area 1.12/1.13. Tutto dipenderà dalle decisioni delle banche centrali di dicembre.

La divergenza che si era aperta tra EurUsd (che stava già cominciando a scendere) e spread tra Treasury a 10 anni americano e Bund (che saliva), si è risolta con la netta discesa del differenziale tassi che si allinea adesso all’andamento del cambio.

Il rimbalzo di EurUsd ha vissuto una pausa trovando nella retta di regressione ribassista di lungo termine un buon punto di sostegno dal quale ha rilanciato recentemente l’azione.

Azione che potrebbe avere spazio, nell’ambito di un processo di ribasso secolare dell’euro, fino a 1.17, zona di transito delle due deviazioni standard che delimitano la parete superiore del bear market.

All’interno della FED cominciano ad affacciarsi di nuovo i falchi dopo che le colombe per qualche giorno hanno avuto vita facile soprattutto post data sulla disoccupazione, decisamente deludente. Powell media facendo intendere che è ancora prematuro parlare di taglio nel costo del denaro. In realtà i dati di crescita economica della FED di Atlanta continuano a indicare un robusto tasso di congiuntura superiore al 2% anche nel trimestre corrente, rimandando a data da destinarsi i futuri tagli nei tassi. Al momento il mercato non stima altri aumenti e il ribasso dei rendimenti decennali conferma anche un raffreddamento delle tensioni sull’inflazione.

La settimana non è stata foriera di dati interessanti e per questo il regime di attesa prevale. Saranno i prossimi dati di inflazione e occupazione a essere determinanti del disegnare le aspettative future sulla politica monetaria. Prevale l’incertezza anche in Europa dopo che le aspettative di inflazione sono salite al 4% a 1 anno e al 2,5% a 3 anni. La BCE non prenderà in mano la pratica taglio tassi fino a quando non ci saranno segnali confortanti sull’inflazione. Intanto la congiuntura continua a mostrare segni di cedimento con le vendite al dettaglio europee di settembre in contrazione dello 0,3%.

Non si spengono per il momento le tensioni geopolitiche con l’unico concreto effetto che paradossalmente è stato il contrario di quello che si attendevano i mercati. Petrolio in calo e dollaro che ha smesso di salire come l’oro e lo yen del resto.

Il dollaro americano entra nel periodo stagionale più complicato dell’anno con una debolezza che storicamente si intensifica proprio tra novembre e dicembre. Negli ultimi 20 anni il bimestre novembre-dicembre compete per intensità al ribasso con altri mesi dell’anno come aprile e luglio, anch’essi storicamente negativi per il biglietto verde. Dicembre è il mese peggiore dell’anno sia come performance media (-0.8%) che come frequenza (70% dei casi). Il mese peggiore è stato il 2008 quando il dollaro cedette a dicembre il 6%, mentre novembre ha visto il suo mese peggiore proprio nel 2022 con un calo del 5%.

Tecnicamente il Dollar Index ha trovato nei massimi di giugno di 105 una prima stampella di supporto sulla quale reagire non lontana dal 38.2% di ritracciamento di tutto il poderoso rialzo precedente. Siamo ancora nell’alveo della correzione almeno per ora.

EurUsd ha fatto esattamente quello che doveva risalendo fin sotto quella resistenza cruciale di area 1.075 che nei mesi scorsi aveva agito da supporto impeccabile. Se ancora una volta questa media mobile eserciterà i suoi influssi tecnici allora dovremmo aspettarci una nuova zampata di EurUsd almeno fino a quella zona di 1.04 dove si annida il 50% di ritracciamento di tutto il rialzo.Nel breve non ci attendiamo nessuna sortita sopra le resistenze. Saranno decisive le riunioni delle banche centrali di dicembre e il mercato entrerà in modalità attendista prima di prendere una direzione più precisa. Quindi hold sul biglietto verde fino almeno alla tenuta di 1.08. La stagionalità negativa allo stesso tempo frenerà ogni corposo tentativo di apprezzamento del biglietto verde.

La FED mette in archivio una riunione dalla quale i mercati non si attendevano molto. E così è stato anche se le parole di Powell hanno lasciato qualche speranza. Speranza per i bond che hanno vistosamente rimbalzato allontanandosi per ora dalla soglia del 5% sulle scadenze decennali. Speranza per l’azionario che guarda al tasso di sconto attuale come il picco massimo al quale attualizzare i futuri utili. Speranza per un dollaro più debole dopo che Powell ha indicato come “attento” il monitoraggio di diverse variabili finanziarie tra cui il cambio effettivo del biglietto verde.

Nessuna parola di neutralità è stata pronunciata e quindi la prognosi sui tassi non è ancora sciolta. Chiave la riunione di dicembre, ma la frase “occorre passare per una fase di crescita rallentata e di indebolimento del mercato del lavoro” mette abbastanza in chiaro quando il costo del denaro potrà verosimilmente cominciare a ridurre il suo fardello nelle tasche di cittadini e Stato.

I prossimi dati saranno quindi da seguire con estrema attenzione anche per comprendere se il dollaro potrà trovare la forza di puntare diretto verso la parità con l’euro. I dati sul mercato del lavoro di ottobre hanno però mostrato un raffreddamento importante che sembra andare nella direzione opposta. Il vigoroso rimbalzo di EurUsd lo testimonia.

Il cambio effettivo del dollaro americano ha toccato recentemente le due deviazioni standard positive di scostamento rispetto alla media storica degli ultimi 20 anni. Un eccesso che potrebbe essere fonte di corposi realizzi quando i dati macro americani indicheranno alla FED la via per una politica monetaria meno aggressiva.

In Europa intanto l’inflazione scivola sotto al 3%, il punto più basso da luglio 2021 con il dato di 2,9% che si contrappone al 4,3% di settembre. Rimane però ancora stabilmente sopra al 4% il dato core. Effetto statistico di un ridimensionamento che dovrebbe rientrare nei prossimi dati dove torneremo ad assistere ad un moderato rialzo. Certamente la BCE nel meeting del 14 dicembre potrà prendere atto che per il momento l’inflazione sta seguendo la parabola prevista di rientro e considerare misure più espansive nel corso del 2024. Per l’euro la partità si giocherà su quanto questa decisione sarà sincrona con quella della FED.

Il taglio della media mobile a 100 giorni dall’alto verso il basso della media mobile a 200 giorni da parte di EurUsd è un qualcosa che segnala come un esaurimento della tendenza difficilmente si verificherà a breve. Il rimbalzo di venerdì scorso ha però rimescolato le carte.

Nel 2021 questo segnale inaugurò un pesante sell off sull’euro, ad inizio 2023 il taglio verso l’alto confermò il bull market della moneta unica, oggi sembra di nuovo l’orso colui che ha preso in mano le operazioni. Ma potrebbe essere una trappola per orsi.

Il pullback del cambio nella zona di 1.07/1.08 è stato tanto rapido quanto prevedibile. Adesso però per l’euro comincia il difficile. C’è da superare una serie di resistenze oltre le quali cambierebbe nuovamente lo scenario. Troverà la forza di fare questo passo la moneta europea?

Gli analisti tecnici confidano su un doppio massimo con doppio minimo interno per il Dollar Index. Sarà così? I due minimi di ottobre sono stati violati in chiusura di settimana. Cruciali le prossime sedute, ma in caso di sfondamento definitivo verso il basso potremmo assistere ad una debolezza del biglietto verde fino a dicembre.

I mercati chiudono il mese di ottobre in tensione con una serie di elementi che stanno provocando incertezza.

Gli eventi geopolitici in primis con il conflitto tra Israele e Palestina che rischia di incendiare il Medio Oriente. Ma anche le divisioni tra vari blocchi politico – economici alimenta tensioni deplomatiche. L’oro vola vicino ai 2 mila dollari l’oncia spiegando molto bene i timori che stanno esprimendo i mercati. Anche di recessione economica a questo punto, seppur non interessando direttamente l’America.

La curva dei rendimenti USA sta continuando il suo appiattimento ed un ritorno a rendimenti su scadenze lunghge più alto rispetto alle scadenze brevi in passato ha sempre anticipato una recessione economica.

Economia che ancora non sembra in procinto di svoltare verso il segno negativo in America come detto, almeno a giudicare dai dati di Pil e Pmi ancora superiori ai 50 punti base.

Il Pil preliminare del terzo trimestre ha fatto segnare un eccellente +5%, trascinato da consumi, ma anche dall’immobiliare e dalla spesa pubblica. Da capire se questa fiammata sarà sostenibile anche nel prossimo trimestre.

Favorito per un differenziale di crescita che appare ancora favorevole alla sponda americana, il dollaro preme sui massimi del 2023 sia contro euro che contro yen giapponese.

Diversa la condizione in Europa dove gli indicatori Pmi sono scivolati sotto i 50 punti sia nella versione manifattura che servizi con la Germania che secondo la Bundesbank sarà in recessione anche nel terzo trimestre. Peggiora la fiducia dei consumatori tedesca, si stabilizza invece l’indice IFO.

La massa monetaria M3 continua a contrarsi in Eurolandia per effetto delle politiche monetarie restrittive con il -1.2% di settembre che segue il -1.3% di agosto.

La BCE ha deciso di mantenere invariati i tassi di interesse con Lagarde che ha chiarito come da una parte la battaglia contro l’inflazione non è ancora vinta e durerà a lungo, ma dall’altro che la concessione di prestiti sta subendo un forte rallentamento zavorrando la ripresa economica.

Dopo dieci rialzi consecutivi forse abbiamo raggiunto la fine della politica monetaria restrittiva della BCE, anche se questo rischia di essere un problema per l’euro.

Avavamo individuato nella media mobile a 200 giorni il punto massimo di rimbalzo per EurUsd durante quella fase di pullback che ha preso effettivamente corpo ma che si è spenta molto in fretta e senza andare a testare la resistenza dinamica posizionata in area 1,075/1,08.

Obiettivo che rimane ancora aperto qualora la correzione dovesse riprendere vigiore nelle prossime settimane, ma che al tempo stesso difficilmente verrebbe superata da un dollaro che in questo momento sta avvantaggiandosi di sponda da una serie di fattori come la fuga dal rischio, le tensioni geopolitiche e il differenziale tassi favorevole.

La divergenza tra EurUsd (su scala invertita nella figura che segue) e spread Treasury-Bund a 10 anni non confermava nella sua espressione di differenziale tassi, l’idea espressa dal mercato valutario secondo cui l’euro si apprezzava inspiegabilmente a fronte di una differenza di rendimento in allargamento a favore dei titoli di stato USA. Puntualmente il cambio (qui riportato su scala inversa) si è riallineato a quello che per ora rimane un fattore chiave per l’interruzione della forza del dollaro.

Le tensioni geopolitiche rubano la scena ai dati macroeconomici e alle dichiarazioni dei banchieri centrali.

Il timore è che lo scoppio della guerra tra Israele e Hamas si propaghi ad altre zone del Medio Oriente è concreto e per questo i mercati rimangono guardinghi temendo un rallentamento economico ma soprattutto l’acuirsi di nuove tensioni con Russia e soprattutto Cina.

Ovviamente rimane alto il prezzo del petrolio e del gas, mentre marcia spedito verso i 2 mila dollari l’oncia l’oro.

Il Dollaro americano rimane ben comprato ma non sfonda contro le principali divise; i titoli di Stato proseguono nella loro marcia ribassista con rendimenti decennali arrivati al 5% anche nei segmenti di curva dei rendimenti più lunghi americani.

L’economia americana mostra comunque una eccezionale resilienza ai tassi di interesse e al contesto geopolitico. Il Pil previsto dalla Fed di Atlanta per il terzo trimestre sale al 5.4%, ma bene sono andate anche le vendite al dettaglio di settembre uscite a +0.7%.

Aria diversa quella che si respira sul mercato immobiliare con i cantieri edilizi in calo del 7% su base annua.

La FED rimarrà guardinga e i rischi geopolitici premiano il dollaro, ma quanto tempo ancora durerà la forza del biglietto verde, questo è quello che si chiede il mercato.

Powell ha confermato che l’inflazione è ancora troppo alta e che nuovi rialzi nel costo del denaro potrebbbero essere necessari. Le borse non hanno accolto bene la notizia.

L’euro è in difficoltà soprattutto adesso che nuovi fenomeni di terrorismo stanno minando la fiducia di consumatori e imprese già colpite duramente da tassi di interesse elevati.

La BCE difficilmente alzerà ancora i tassi, ma l’inflazione faticherà a rientrare a breve confermando la necessità di una politica monetaria restrittiva per lungo tempo ancora.

Rimane difficile il contesto tecnico per l’euro. La media mobile a 20 giorni sembra contenere i tentativi di rimbalzo, mentre il death cross assume sempre più consistenza confermando non solo il segnale bearish, ma anche una media mobile a 200 giorni che ha adesso assunto una inclinazione ribassista e che farà inevitabilmente da tappo ad ogni volontà dell’euro di invertire la tendenza. Area 1,07/1,0750 rappresenta quindi la soglia di prezzo sulla quale i trader dovranno intervenire aumentando le posizioni short. Stop loss sopra 1,08.

Il secondo grafico allarga l’orizzonte e chiarische come l’attuale tendenza bearish di EurUsd potrebbe essere destinata a durare. Il segnale del Macd trimestrale arrivato nel corso del 2022 ha perfettamente assecondato quello che l’analisi tecnica suggeriva nel momento in cui il cambio andava a colpire la down trend line ribassista di lungo termine.

Un bearish engulfing pattern su scala trimestrale in area 1,13 ha favorito un rientro che ha saputo perforare senza grandi opposizione lo scoglio di 1,08.

Un testa e spalla ribassista di lungo periodo che potrebbe perciò aver trovato la sua formalizzazione aprendo così le porte della parità o forse anche qualcosa di peggio per EurUsd.

Le tensioni in Medio Oriente colpiscono il mondo in una fase in cui la politica monetaria è particolarmente restrittiva a causa di un’inflazione che piega lentamente la sua testa.

La pubblicazione dei verbali da parte della FED ha confermato l’orientamento dei banchieri centrali americani a ritoccare all’insù il costo del denaro di altri 25 punti base, pur in un contesto economico molto incerto, ora aggravato dalla guerra in Israele.

I dot plots hanno altresì confermato che se tagli ci saranno nel 2024 saranno di entità contenuta (50 punti base), la metà rispetto a quello che era emerso tre mesi prima.

Se la politica monetaria rimarrà guardinga, ma forse ferma alla luce dei recenti avvenimenti bellici, il rischio di un’allargamento del conflitto in Medio Oriente ha riportato interesse sull’oro, ma anche sul dollaro che ha mantenuto le posizioni. Il mercato spera appunto in un atteggiamento benevole da parte della FED nel prossimo meeting, ma l’inflazione non aiuta.

L’inflazione USA è infatti salita del 3.7% ad agosto e del 4.1% nella versione core, confermando che la decelerazione dei prezzi al consumo per ora si è arrestata. E che il lavoro della FED non è terminato.

I prezzi alla produzione intanto ricominciano anch’essi a salire con un +2.2% annuo sul dato generale e + 2.8% su quello core.

Anche l’Europa sembra ormai essere entrata nella fase terminale del rialzo dei tassi salvo improvvise riaccelerazioni nel dato core dell’inflazione. La funzione WIRP di Bloomberg che stima le probabilità di rialzo dei tassi in Eurolandia non scommette su una stretta a dicembre da parte della BCE.

Ma intanto questo nuovo focolaio di crisi in Israele rischia di rendere ancora più incerto il cammino verso la ripresa economica.

Lo scoppio delle tensioni in Medio Oriente ha permesso all’euro di rifiatare temporaneamente con un rimbalzo interessante che è andato a insidiare le prime resistenze, ma nulla più.

Anche in caso di successo nel tentativo di valicare la down trend line, per EurUsd il grande scoglio si profilerebbe comunque in zona 1,075 dove passa la media mobile che finora ha svolto un eccellente lavoro di supporto durante il bull market dell’euro. Supporto che ora dovrebbe trasformarsi in altrettanto abile resistenza. Quello che adesso va tenuto d’occhio è invece il supporto di 1,04.

Il grafico del Dollar Index, indice che misura la forza del biglietto verde contro un paniere diversificato di divise estere ha ripiegato dopo una salita praticamente senza sosta da luglio in avanti. Normali prese di beneficio che hanno trovato immediatamente compratori pronti ad entrare complice le tensioni mediorientali che hanno favorito il flight to quality.

Il Dollar Index è entrato così nell’orbita del primo supporto di marzo 2023 e media mobile a 20 giorni, ma senza successo. Solo uno sfondamento verso il basso aprirebbe le porte ad una discesa del biglietto verde più consistente verso i massimi di maggio a 104.7.