L’inizio di maggio vedrà in rapida sequenza FED e BCE al lavoro sui tassi. Sembra ormai scontato un aumento da 25 punti base per la prima e da 50 punti base per la seconda. Il mercato comincia però anche a metabolizzare un non taglio nel costo del denaro nella seconda parte dell’anno, un qualche cosa che ha spinto sui livelli massimi di questo ciclo di rialzi i tassi di interesse americani a brevissima scadenza. Il Beige Book della Fed che rileva un “promettente” rallentamento del ciclo

economico. Le assunzioni stanno rallentando raffreddando così il mercato del lavoro mettendo minor pressione sulla crescita dei salari. Il 3 maggio quindi i tassi saliranno in America prima di una lunga pausa che si prolungherà fino alla fine dell’anno, salvo un’entrata in recessione da parte degli Stati Uniti.

In Europa il capo economista Lane fa capire che i falchi aleggiano ancora sopra i cieli di Francoforte. Secondo Lane è appropriato per la BCE raggiungere un picco nei tassi di interesse prima di avviare un periodo di “plateau” stabile che permetta di comprendere a fondo gli effetti sull’inflazione di queste manovre. Solo quando la convergenza verso il 2% di inflazione sarà certa si potrà ragionare su un taglio dei tassi anche in Eurolandia. E questo spiega perché l’euro continua essere forte sul dollaro su una prospettiva di politica monetaria asincrona rispetto agli USA che dovrebbe ridurre il differenziale tassi. Il mercato adesso non esclude un ultimo rialzo nei mesi di settembre o ottobre 2023 da parte della BCE.

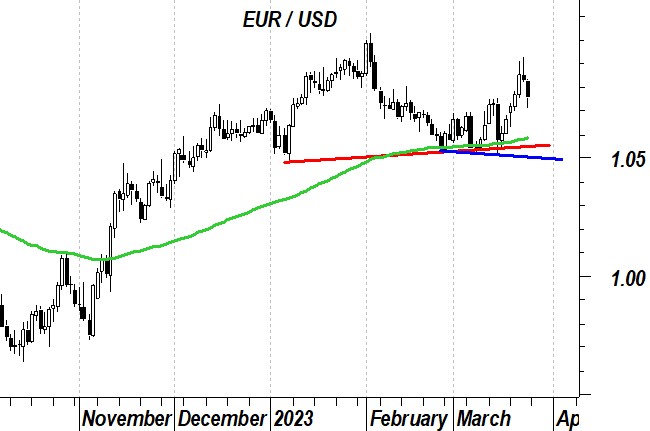

Secondo le metriche prezzo-oscillatori ci sarebbero le condizioni per assistere ad un rientro parziale di EurUsd verso il basso. Non siamo certamente nelle condizioni del 2020 o del 2018, ma una fase di minore spinta dell’euro con un ritorno in zona 1.05 potrebbe non essere uno scenario da escludere per le prossime settimane dopo la corsa sfrenata degli ultimi mesi. La barriera di 1.10/1.12 rimane critica per le prospettive future del dollaro americano. La divergenza su scala settimanale tra prezzi e Rsi sembrerebbero ridurre le possibilità di un euro che riesce ad avere ragione delle resistenze nel mese di maggio.

Tecnicamente il pericolo di una inversione di tendenza su EurUsd potrà arrivare solo in caso di sfondamento verso il basso della precisa media mobile a 100 giorni che sta accompagnando il cambio da tempo. Dopo ripetuti test di 1,05 (che rappresenta il baricentro di un potenziale doppio massimo), la media mobile si sta spostando in alto e i primi segnali di allerta per la moneta europea arriverebbero solo sotto 1,07. A quel punto 1,05 entrerebbe nel mirino come supporto chiave al di sotto del quale la parità risulterebbe l’obiettivo primario.

I dati su inflazione al consumo e alla produzione americani hanno tenuto banco nella settimana post pasquale.

Il dato generale di inflazione è sceso al 5% (6% a febbraio e 5,1% le attese) aumentando su base mensile solo dello 0,1%. Numeri migliori delle attese che confermano la parabola di rallentamento nella corsa dell’inflazione, ma disturbati da un dato core, depurato da energia e alimentari, ancora alto. Crescendo su base mensile dello 0,4% il numero tenuto sotto stretto monitoraggio dalla FED è addirittura salito del 5,6% dopo il 5,5% di febbraio. Meglio sul fronte dei prezzi alla produzione dove si cominciano addirittura ad intravedere dei segni meno.

Il mercato continua a non prezzare al 100% un aumento dei tassi di 25 punti base nel FOMC del 3 maggio, e al tempo stesso prevede due tagli nel costo del denaro entro fine 2023. Scenario che Powell non vuole sentire nè vedere, ma come si sa i banchieri centrali possono anche cambiare idea di fronte all’evidenza.

Pubblicati anche i verbali relativi all’ultimo meeting FED. Emerge che alcuni membri hanno valutato se fosse opportuno sospendere il rialzo nel costo del denaro già a marzo per valutare effetti finanziari ed economici anche sul sistema bancario dopo i recenti fallimenti. Altri membri avrebbero preferito un passo di rialzo ancora aggressivo a 50 punti base a causa di una inflazione ancora resiliente e così si è arrivati alla soluzione intermedia di aumento da 25 punti base.

Diverso lo scenario per la BCE (e questo fa bene all’euro) con una sostanziale certezza di rialzo dei tassi di 25 punti base il 4 maggio e un altro ritocco il 27 giugno prima di un lungo stop.

La crescita nel valore della moneta unica europea a 1,1 sta facilitando il lavoro alla BCE con una riduzione nell’inflazione importata che potrebbe indurre Francoforte a più miti consigli sulle prossime manovre sui tassi.

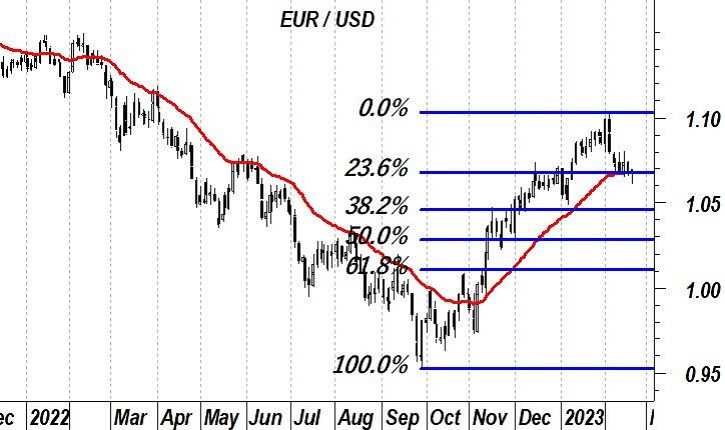

Il test doppio dei supporti di area 1,05/1,06 ha confermato il golden cross (incrocio di media mobile a 50 giorni con quella a 200 giorni) che ha preso corpo a inizio 2023 su EurUsd. Un segnale bullish per l’euro che trova in area 1,12 l’ultimo diaframma tecnico di resistenza prima di un ritorno del cambio verso 1,20. Da queste parti infatti troviamo il 61,8% di ritracciamento dell’intero ribasso EurUsd cominciato nel 2021 e che ha caratterizzato la stagione dell’aumento dei tassi FED con conseguente allargamento del differenziale tassi. Il superamento di 1,12 sarebbe il segnale della fine del ciclo restrittivo FED e di un probabile avvio anticipato di una fase più distensiva nella politica monetaria per rilanciare la crescita economica. A quel punto 1,18/1,20 sarebbe il passaggio successivo.

Uno dei grafici di lungo periodo che aveva sostenuto il bear market di EurUsd era quello che, su base mensile, nel 2022 aveva visto il cambio violare al ribasso area 1,10, soglia tecnica che univa i minimi del 2017 e del 2020.

Con il violento rimbalzo cominciato a fine 2022 siamo di fronte ad un esemplare pull back che, con un ritorno sopra 1,10/1,12, si trasformerebbe in qualcosa di diverso. La negazione e la definitiva inversione di tendenza del bear market di EurUsd.

Le divergenze tra ciò che esprime il mercato e ciò che dice la FED si fanno sempre più ampie. Diversi esponenti del FOMC continuano a sostenere che i tassi reali, quindi i Fed Funds al netto dell’inflazione, devono rimanere positivi ancora a lungo per stroncare la crescita dei prezzi al consumo. Il mercato invece la pensa in un altro modo. Nel meeting del 3 maggio è misurata i appena il 50% la probabilità di assistere ad un rialzo dei tassi mentre 2 o 3 sono i tagli previsti entro fine anno. Anche qui contro le indicazioni espresse da Powell. Il Presidente della FED ha sottolineato che non ci saranno riduzioni nel costo del denaro nel 2023.

Intanto la curva dei tassi americani nel suo differenziale di rendimento tra scadenze a 30 anni e 3 mesi torna positiva; un segnale che in passato ha fatto scattare il conto alla rovescia verso una recessione economica e che costringerebbe la banca centrale a correre ai ripari.

Alcuni indicatori come il PMI manifatturiero confermano. La discesa a 46.3 del dato di marzo non solo ha fornito un’indicazione di contrazione (sotto i 50 punti), ma ha rappresentato il punto più basso da maggio 2020.

Dati PMI pubblicati anche in Europa con un quadro più misto che è stato ben assecondato dall’Euro. I PMI composite sono scesi, ma rimanendo ampiamente sopra la soglia dei 50 punti. Il dato peggiore è risultato quello francese dove il rallentamento è probabilmente influenzato dall’ondata di proteste che sta attraversando il paese dopo la riforma del sistema pensionistico voluta da Macron.

EurUsd che intanto si avvicina nuovamente alle resistenze che contano e che potrebbero dare un nuovo volto al futuro del cambio più importante del pianeta.

Il cambio EurUsd ci riprova sull’onda del corposo ribasso subito dai tassi americani a 2 e 10 anni.

L’euro ne ha approfittato per riavvicinare la soglia tecnica fondamentale di 1,10. Come a inizio febbraio per ora l’assalto sembra essere stato respinto e già qualche analista tecnico intravede una figura in formazione di doppio massimo con doppio minimo interno. Figura potente e favorevole al dollaro che prenderebbe però corpo solo al superamento verso il basso di 1,05. A quel punto la parità sarebbe l’ovvio target del ribasso.

L’ADX è un indicatore che esprime la forza di un trend. Come si può notare dal grafico da inizio anno una tendenza ben definita è assente su EurUsd con una lateralità che sta prendendo corpo tra 1,1 e 1,05. Il sostegno della media mobile a 200 giorni fa pensare ad uno scenario costruttivo a favore dei rialzisti e un ADX capace di ritornare sopra a 30 confermerebbe questa view.

La decisione della Federal Reserve di alzare il costo del denaro al 5% riporta i tassi di interesse ai massimi da settembre 2007.

In una conferenza stampa catalizzata dalle preoccupazioni per un sistema bancario che Powell ha assicurato essere solido e senza rischi per i depositanti, la decisione di alzare di un quarto di punto e soprattutto l’annuncio che non ci sarà nessun taglio nel 2023 aveva mandato al tappeto i mercati azionari indebolendo il dollaro.

Powell ha ammesso che le recenti tensioni hanno spinto la banca centrale a valutare una pausa nel processo di rialzo, ma poi si è deciso per una stretta da 25 punti base che ha più un valore simbolico nei confronti di un’inflazione che scende ma ad un ritmo ancora troppo lento.

La frase “se saranno necessari attueremo nuovi rialzi” ha deluso gli investitori corsi a vendere azioni e comprare oro, ma i tassi a 10 anni americani sono scesi ancora confermando come la recessione economica, secondo il mercato, è sempre più probabile.

La FED prevede tassi a fine 2023 al 5,1%, quindi effettivamente nessun taglio ma al massimo un altro quarto di punto di rialzo, e nel 2024 il costo del denaro dovrebbe scendere al 4,3%.

Questa scelta rivede al ribasso anche le stime di crescita per il 2023 e 2024 rispettivamente a +0,4% e all’1,2%.

Il mercato continua ad essere convinto che Powell stia bluffando a giudicare dalla reazione di un dollaro tornato rapidamente sotto le resistenze di 1,1 prima di ritracciare come vedremo tra poco. Il mercato sconto oltre 100 punti base di taglio entro l’estate.

Per quello che riguarda l’Europa la persistenza di tassi di interesse su livelli ancora importanti è stata generata da una serie di dichiarazioni particolarmente hawkins da parte di esponenti del board BCE che fanno pensare ad una politica monetaria che rimarrà aggressiva nel breve termine per combattere l’inflazione. In realtà, la debacle di alcune banche come Deutsche Bank fa pensare ad un sistema creditizio già piegato dai rialzi dei tassi. E la BCE non potrà non tenerne conto.

Solo su, questa era stata la direzione del cambio EurUsd fino a mercoledì con il movimento post FED di balzo sopra 1,09 che metteva definitivamente alle spalla ogni idea di inversione di tendenza dopo il test dei supporti di 1,055. Nonostante le dichiarazioni di Powell il mercato crede che la FED sarà costretta ad intervenire sui tassi entro l’estate. La crisi bancaria in Europa ha però riacceso i dubbi sulla sostenibilità dei rialzi BCE. Favorendo a quel punto un rientro di EurUsd.

A questo punto il passaggio sui massimi di febbraio poco sopra 1,10 appare decisivo in quello che risulterà essere un nuovo esame tecnico che metterà a dura prova la tenuta di un dollaro che non dovrà perdere la fascia di prezzo 1,10/1,12 pena un ritorno in zona 1,20 nel corso del 2023.

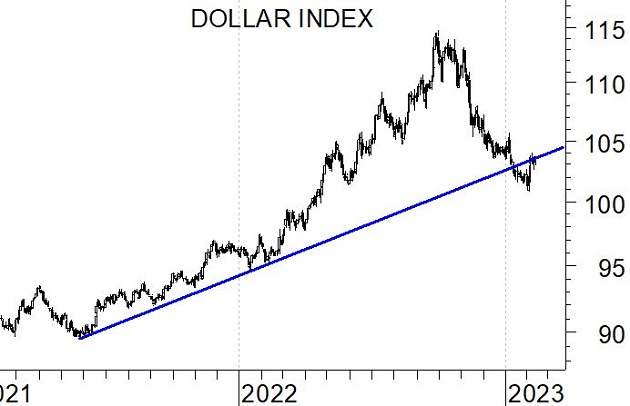

Il grafico del Dollar Index è ancora più eloquente. Dopo un primo tentativo di allontanarsi dai supporti offerti dai massimi del 2017 e del 2020 il Dollar Index è tornato rapidamente a testare quella zona di prezzo compresa tra 102 e 103 che rappresenta probabilmente il livello chiave per i prossimi anni. Uno sfondamento verso il basso metterebbe in archivio questa fase positiva del dollaro cominciata nel 2021 “consigliando” una copertura parziale o addirittura integrale degli attivi in dollari attraverso strumenti hedged.

Il dollaro non è riuscito a piazzare la zampata decisiva nel momento del peggior sentiment di mercato, ovvero quando il crollo delle banche californiane sembrava riportare le lancette dell’orologio al 2008 ai tempi del fallimento Lehman.

Adesso resta da capire se la rete di protezione stesa dalla FED e dal Governo sarà sufficiente per rimarginare le ferite inferte alla fiducia dei risparmiatori verso le banche.

Se il panico non dilagherà prima del prossimo FOMC, Powell potrà portare avanti la linea di un aumento dei tassi da 25 punti base, più moderato rispetto alle attese di una settimana fa. Il dato recente dell’inflazione ha dimostrato che pur ribassati al 6% (dal 6.4% di gennaio), i prezzi al consumo hanno mostrato una variazione mensile superiore alle previsioni (+0,4%). Stesso discorso per l’inflazione core ancora resiliente al 5.5% e in aumento dello 0.5% su base mensile. Meglio i prezzi alla produzione saliti meno delle previsioni.

I 25 punti base di rialzo sembrano essere da mettere in conto per i Fed Funds anche se diverse banche d’affari convergono sull’idea che entro fine anno i tassi verranno tagliati per rilanciare la crescita.

La BCE intanto decide di andare avanti per la sua strada alzando il costo del denaro di 50 punti base e confermando che nell’eurozona non ci sono problemi a livello finanziario. L’inflazione è il nemico da abbattere e fino a quando le azioni BCE non si tradurranno in una convergenza verso il 2% dell’inflazione la politica monetaria rimarrà restrittiva. Modesto il recupero dell’euro sulla notizia.

Con il violento ribasso dei tassi decennali americani si riapre la partita EurUsd. Accantonati i propositi bellicosi di Powell il mercato urla a gran voce stop nel rialzo dei tassi e, magari, un taglio entro fine anno. Il drastico ridimensionamento dei rendimenti americani su tutti i tratti di curva ha favorito una compressione dello spread tra rendimenti Usa e Germania.

Questo dovrebbe riverberarsi in un upside di EurUsd nelle prossime settimane con i supporti di area 1,055 che ancora una volta hanno dimostrato la loro valenza.

Dovesse continuare a rimanere ingabbiato sotto le resistenze il differenziale di tasso tra USA e Germania, allora per EurUsd la strada della risalita potrebbe prendere corpo.

La crisi bancaria ha riportato denaro abbondante sul dollaro, il classico porto sicuro in caso di difficili situazioni di mercato. Il mercato prezza un taglio dei tassi da parte della FED, ma anche un ripensamento da parte della BCE che potrebbe trovarsi di fronte a crisi bancarie anche in Europa in un momento di tassi in rialzo. Crisi smentite da Lagarde ma sulle quali il mercato non appare convinto.

Tecnicamente EurUsd ha tentato l’assalto alla neck line di 1.055 che, in caso di violazione, formalizzerebbe un testa e spalla rialzista con target la parità. Qui passa anche la media mobile a 200 giorni e solo sotto questo livello cambierebbe definitivamente lo scenario a favore del dollaro.

Un Powell decisamente falco mette la parola fine alla speculazione su un possibile taglio dei tassi in America nel 2023 e sorprende i mercati rilanciando. L’economia è ancora troppo forte e questa resistenza renderà opportuni nuovi aumenti nel costo del denaro, anche più forti del previsto se necessario. Immediato l’aggiustamento sul mercato con le previsioni per la riunione di fine marzo che non escludevano un aumento di 50 punti base, ma poi ci ha pensato la crisi bancaria a rimettere tutto in discussione fin quasi ad azzerare le previsioni sull’intervento.

A complicare il tutto (e questo potrebbe rallentare la FED), il caso dei due fallimenti bancari negli Stati Uniti. Silvergate e Silicon Valley Bank. Due società vittime del crash delle criptovalute e del rialzo dei tassi della FED che ha prosciugato la liquidità di molte società di private equity. Costringendo queste aziende a ritirare i fondi da banche incapaci di subire la pressione dei prelievi si è scatenato il cosiddetto bank run, la fuga dagli sportelli che ha costretto governo e banca centrale ad intervenire per spegnare un incendio che rischia di propagarsi all’intero sistema finanziario.

Il dollaro americano si è mosso in maniera scomposta. Prima favorito dalle parole di Powell, poi indebolito dalla crisi bancaria con contestuale ribasso dei rendimenti a lunga scadenza dei Treasury.

La BCE questa settimana deciderà sui tassi di interesse. Non è in discussione il rialzo da 50 punti base, quanto piuttosto la forward guidance. I falchi di Francoforte cominciano a parlare anche di un possibile arrivo dei tassi in zona 4% e questo ha impatti notevoli sui cambi.

Nonostante buoni dati dalla Germania, i nuovi ordini arrivati in Eurolandia hanno mostrato una caduta del 2,9% nel mercato interno mentre è andata meglio negli ordini extra UE saliti del 5,5%.

Dopo un temporaneo allontanamento da zona 1,055 EurUsd ha attaccato nuovamente la media mobile a 100 giorni ora anche neck line di un potenziale testa e spalla ribassista. Il ritorno alla parità passa da qui, ma attenzione anche al movimento opposto, quello che guarda in alto qualora la FED deponesse le armi sui tassi di interesse. Quindi tiene la media mobile più veloce a 50 giorni, ora resistenza, ma sotto pressione quella più lunga. L’incertezza regna sovrana.

L’affare dei fallimenti bancari ha evitato per il momento l’inversione di tendenza, ma stiamo vivendo un momento particolarmente critico.

Se EurUsd scenderà sotto la soglia di supporto la parità sarà l’obiettivo di questa inaspettata giravolta di un biglietto verde nuovamente supportato da differenziali tassi e fuga dal rischio. Il momento è cruciale.

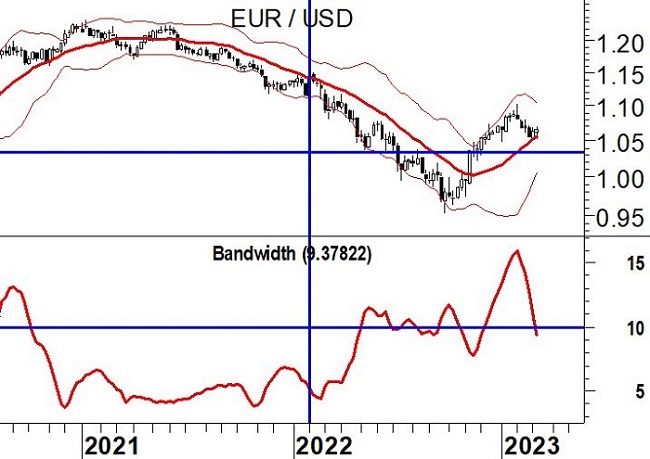

Osservando le bande di Bollinger su scala settimanale ci rendiamo conto di quanto fondamentale sia la tenuta di area 1,05/1,055 per EurUsd. Tutta la discesa del cambio si sta andando ad appoggiare sulla media mobile a 20 settimane che nel 2021 aveva arginato ogni velleità di rialzo. Poi a fine 2022 lo strappo verso l’alto che ha sancito l’inversione di tendenza. Clamoroso sarebbe un ritorno sotto i supporti che invaliderebbe tutta la struttura grafica che sembrava avere la strada spianata per portare l’euro stabilmente sopra 1.10/1.12.

I rendimenti dei titoli di stato americani, anche quelli sui tratti di curva più lunghi, tornano a salire sull’onda di un’aspettativa di inflazione più elevata e quindi di una FED che non ridurrà il costo del denaro nel 2023. Ferme le aspettative di un picco al 5/5.25% il mercato sembra ormai essere rassegnato a Fed Funds che non verranno tagliati prima del 2024 con la curva dei rendimenti che segnale un concreto rischio di recessione. Il male minore e soprattutto necessario secondo Powell. Con i tassi a 2 anni al 4,9%, il massimo dal 2007, l’Ism manifatturiero di febbraio è stato confermato sotto i 50 punti (altro indizio di recessione).

A preoccupare soprattutto è stata la sottocomponente prezzi passata da 44 a 51, un altro segnale di inflazione che non molla la presa a monte della catena produttiva.

I dati di inflazione europei di Francia e Spagna hanno certificato prezzi al consumo nuovamente in accelerazione, ma è soprattutto la Germania che ha dato un boost notevole all’euro. I prezzi al consumo a febbraio sono saliti del 8.7%, invariato rispetto a gennaio ma ben superiore rispetto al 5.8% atteso dai mercati. Il dato aggregato in Eurolandia ha fatto segnare una percentuale superiore alle attese (8,5% il dato globale, 5,6% quello core), ma qualche segnale incoraggiante arriva dai prezzi alla produzione scesi del 2,8% su base mensile.

I mercati hanno preso atto che il picco nei tassi di interesse europei potrebbe addirittura essere fissato al 4% con un ultimo marginale rialzo tra fine 2023 e inizio 2024. Parola alla BCE, ma se dovesse deludere in tal senso per l’euro il ritorno alla parità sarebbe un fattore da considerare per i prossimi mesi.

Come avevamo previsto la media mobile a 200 giorni ha fornito un’ottima sponda di supporto ai tentativi del dollaro di riprendere la sua marcia bullish.

Il primo grafico dimostra chiaramente che ancora una volta il supporto dinamico (linea verde) in questo 2023 ha retto all’urto dei ribassisti con un rimbalzo che riaccende le speranze dell’euro di ritornare in zona 1.10 come vedremo dal secondo grafico. Fondamentale per EurUsd non chiudere la settimana sotto 1.055 per mantenere vivo l’uptrend. Per il momento la missione è stata compiuta.

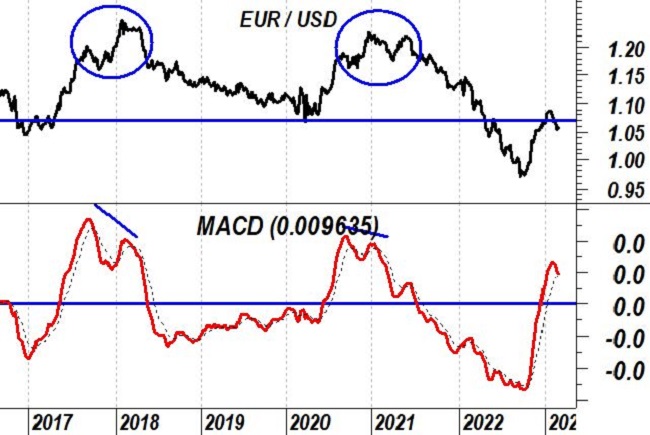

Per trader e investitori la condizione ideale a questo punto sarebbe un ripetersi di ciò che nel 2017-2018 e nel 2020-2021 ha già fatto vedere EurUsd. Un primo segnale ribassista proveniente dal Macd seguito però da un comportamento divergente del cambio.

Prima giù, assecondando l’oscillatore, ma poi su con un nuovo massimo relativo in aperta divergenza con il Macd.

Questo è lo scenario al momento preferito che richiederebbe quindi un nuovo test di area 1.10/1.12 prima della definitiva ripresa del ribasso di EurUsd nel corso dei mesi successivi.

Tatticamente al momento ci sentiremmo di considerare come opportuna qualche forma di copertura parziale degli attivi in dollari tramite strumenti eur hedged.

Il contesto è particolarmente incerto e fino a quando non emergeranno segnali concreti di direzionalità del mercato una strategia più bilanciata appare quella meglio sostenibile in questa fase.

La rivelazione shock arrivata dalla FED di San Francisco la scorsa settimana è che il ribasso dell’inflazione è per lo più da attribuire a fenomeni non sotto il diretto controllo della banca centrale, quindi componenti acicliche. La banca centrale dovrà quindi fare di più per piegare l’inflazione.

E infatti gli ultimi verbali del FOMC hanno evidenziato la preoccupazione dei membri del board soprattutto con riferimento ad un mercato del lavoro che non vuole piegarsi all’aumento ripetuto nel costo del denaro. Almeno un paio di membri della FED si sono poi espressi a favore di un aumento più corposo sui tassi di interesse nell’ultima riunione di gennaio.

Il mercato intanto continua a prezzare tre aumenti di 25 punti base a marzo, maggio e giugno con un picco nella politica monetaria al 5,25%/5,5% e tanti saluti all’auspicato ribasso del costo del denaro a fine 2023.

Gelata in Europa almeno per quello che riguarda i dati Pmi. Nell’Eurozona a febbraio l’attività manifatturiera si è leggermente contratta incapace di risalire come da previsione sopra i 49 punti. Diversa invece la dinamica del Pmi servizi che ha dimostrato una reazione ben più vigorosa arrivando a 53 punti. Bene il dato Zew tedesco che continua la sua risalita nella componente aspettative, miste le considerazioni sull’Ifo uscito leggermente più basso del previsto ma in aumento rispetto a gennaio.

Con i dati macro che non hanno supportato l’euro la questione tecnica si fa sempre più intrigante lato biglietto verde.

Il primo grafico di oggi mostra il comportamento tipico del cambio dopo un death (o golden se rialzista) cross.

Quando la media mobile a 200 giorni è tagliata sopra o sotto dalla media a 50 giorni il trend è destinato a durare più di qualche mese. Quello che non è mai accaduto negli ultimi anni è un ripensamento del dollaro, tradotto un ritorno sopra o sotto la media mobile di lungo periodo. In questo caso si parlerebbe di un ritorno, poche settimane dopo il death cross, sopra la media mobile a 200 giorni. Siccome la stessa media è sotto pressione proprio in queste ore un attento monitoraggio è consigliato.

Un Dollar Index che chiude il mese di febbraio sopra 105 (ci siamo ora) sarebbe un primo campanello di allarme, probabilmente un segnale di una FED che non ha nessuna intenzione di deporre l’arma dei tassi. E a quel punto anche un segnale di ritorno clamoroso di interesse degli operatori di mercato sul biglietto verde.

E se avessimo sbagliato tutto? Questa è la domanda che serpeggia tra operatori forex e analisti tecnici dopo la chiusura di un mese di febbraio che gli amanti delle candele giapponesi definiscono bearish engulfing pattern.

Una candela nera che si rimangia quella bianca rialzista precedente dopo quattro mesi di rialzo consecutivo accende più di qualche dubbio nella mente degli operatori.

Oltretutto questa reazione del biglietto verde è stata registrata a ridosso della vecchia linea di tendenza ch univa i minimi del 2016 e del 2020. Urge una reazione vigorosa dell’euro pena il ripristino clamoroso e inaspettato del bear market su EurUsd.

Il mercato ha acquisito il dato sull’inflazione americana consolidando il recupero del dollaro. Nulla di inatteso, anzi un rientro dei prezzi al consumo ad un passo leggermente inferiore alle aspettative degli economisti.

Con un tasso di variazione annuale del 6,4%, in calo rispetto al 6,5% di dicembre ma più alto del 6,2% atteso, l’inflazione americana di gennaio sembra allontanare l’ipotesi di un taglio nel costo del denaro entro fine 2023 da parte della FED. Anche il dato core ha limato solo leggermente il dato di dicembre (5,7% rispetto al 5,6%).

I prezzi alla produzione pubblicati giovedì scorso hanno confermato la tendenza. Incremento a gennaio del 6%, inferiore al 6.5% di dicembre ma ben oltre le attese di +5.4%.

Il mercato mantiene così le sue aspettative di aumento nei tassi di 25 punti base a marzo e altri 25 a maggio prima di una fase di stallo destinata a durare per tutto il 2023.

I rendimenti delle obbligazioni americane a 2 anni non sono lontani dai massimi del 4,8% di novembre con una curva dei rendimenti sempre invertita che segnala la necessità di una politica monetaria più lasca per rilanciare la crescita.

Il dollaro beneficia nel breve periodo di questo vantaggio di differenziale di tasso rispetto alle altre economie del mondo, anche se questo spread è in costante diminuzione accompagnando la progressiva debolezza del dollaro.

In Europa l’economia risente del rialzo dei tassi da parte della BCE. La produzione industriale in calo del 1,1% a dicembre non potrà migliorare a breve viste le aspettative di ulteriore aumento nei tassi di 50 punti base a marzo. I rendimenti sulla parte lunga della curva dei rendimenti europea continuano intanto a salire ma con spread tra periferici e core in modesta contrazione, un segnale che sotto questo punto di vista il QT della BCE non dovrebbe provocare traumi interni all’Unione Europea.

Per il momento la correzione di EurUsd si mantiene entro i canoni di un ritracciamento blando all’interno di un trend di crescita.

La media mobile a 50 giorni sta arginando gli ardori del dollaro e lo stesso sta facendo il ritracciamento del 23.6% di Fibonacci. Anche uno sfondamento definitivo dei supporti di area 1,065 non dovrebbe comunque andare oltre il 38.2% di ritracciamento posizionato a 1,045, il minimo indispensabile per permettere all’euro di riprendere fiato senza veder interrotta la tendenza di fondo.

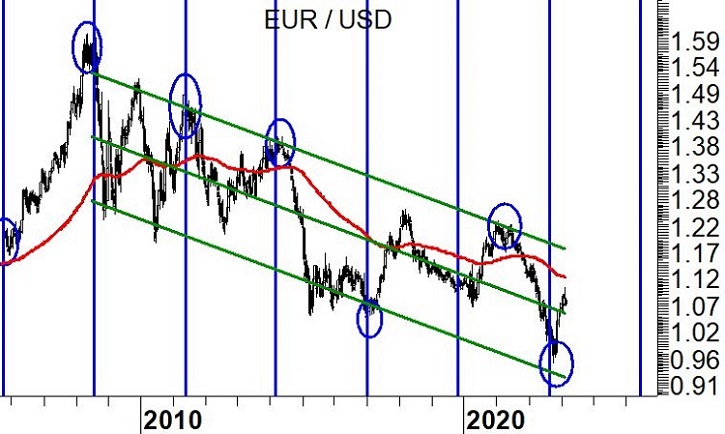

Quello che ogni investitore o trader deve comunque tenere presente in questa fase di mercato è che l’attuale rimbalzo di EurUsd si incastra all’interno di un bear market di lungo periodo.

L’attuale ripresa dell’euro si incastra in un processo di progressivo indebolimento della moneta unica che va avanti dalla fine della crisi finanziaria del 2008.

Un ritorno in area 1,17 rappresenterebbe una ghiottà opportunità per andare short di EurUsd con orizzonte temporale 2-3 anni.

Paradossalmente è l’eccessiva tonicità del mercato del lavoro il problema delle banche centrali. O meglio la continua riduzione del tasso di disoccupazione accompagnata ovviamente da pressioni salariali. La testimonianza di Powell ha legato la necessità di nuovi rialzi nei tassi alla sorpresa che arriva dallo stato dell’occupazione. La banca centrale australiana ad esempio ha in programma almeno altri due rialzi proprio perché l’incapacità delle aziende di trovare forza lavoro rischia di alimentare una spirale inflazionistica. Norvegia, Svezia e Messico hanno fatto registrare dati di inflazione superiori alle attese.

Questo lega i prossimi dati macroeconomici in uscita alle aspettative sui tassi di interesse che creeranno i mercati. Al momento negli Stati Uniti il mercato sconta entro giugno un costo del denaro al 5%/5,25% con le speranze di un immediato taglio entro la fine dell’anno che appaiono un po’ eccessive.

Una recente analisi ha indicato che dal 1974 i cicli di easing monetario negli USA sono stati 10 e il numero medio di mesi tra l’ultimo rialzo e il primo ribasso è stato di 5 e mezzo. Tolta l’eccezione del 2006-2007, quando di mesi ne passarono quasi 15, al massimo tra l’ultimo ritocco all’insù e il primo ribasso sono passati poco più di 7 mesi.

Questo farebbero scattare il conto alla rovescia per un taglio dei tassi, fissando l’evento probabilmente nel primo trimestre 2024.

In Europa, intanto, si attende l’uscita dei prossimi dati economici per capire se il rialzo di marzo di 50 punti base è effettivamente scontato oppure ci potrà essere un rallentamento precoce da parte della BCE. Al momento la risalita dell’euro sta facendo un buon lavoro di ridimensionamento dell’inflazione importata e non è escluso che aumenti ulteriori della valuta europea mettano meno pressione alla BCE nel muoversi rapidamente sui tassi.

Diversi segnali di sentiment eccessivamente benigno e una stagionalità che sapevamo essere positiva nei primi due mesi dell’anno hanno favorito un rientro del biglietto verde. Sarebbe stato un segnale inquietante sfondare immediatamente 1.10 senza indugio.

Il cambio è andato a colpire quella media mobile a 50 giorni posizionata in area 1,067 che, se il trend è genuino, dovrebbe contenere le velleità ribassiste di EurUsd.

Anche nei precedenti casi di golden cross del 2017 e del 2020 durante la fase iniziale e più propulsiva proprio la media mobile a 50 giorni ha rappresentato il supporto dinamico che ha accompagnato l’arrampicata di EurUsd. I trader già ora possono cominciare a ragionare sul ritornare lunghi di euro.

Chi confida in una ripresa del dollaro sta osservando con molta attenzione l’andamento el Dollar Index. Dopo uno sfondamento della up trend line rialzista in essere dal 2021, il biglietto verde ha messo a segno una reazione in linea con quello che abbiamo visto su EurUsd. Il tentativo del dollaro di riprendersi quella tendenza bullish che lo aveva accompagnato è evidente ed un ritorno al di sopra della up trend line (quindi un ritorno sopra 105) favorirebbe uno scenario favorevole per la moneta americana. Al contrario un ripiegamento all’ingiù qualificherebbe la fase attuale come il “bacio della morte” con conseguenti nuove ondate di ribasso da attendersi nelle prossime settimane per il dollaro.