Nella settimana della BCE e in attesa del FOMC in America, Lagarde non riserva grandi sorprese al mercato. I tassi di Eurolandia sono saliti di 75 punti base portando il costo del denaro a 1,25%. Francoforte ha assicurato che ci saranno nuovi rialzi con l’obiettivo di sconfiggere l’inflazione e riportarla entro il valore medio del 2% nei prossimi anni.

Il problema per la zona Euro è che però la revisione della stessa inflazione è stata sensibilmente modificata al rialzo. Nel 2022 8,1%, nel 2023 5,5%, nel 2024 2,3%. Numeri che ancora una volta renderanno amarissima la pillola di investitori che alle perdite nominali di bond e azioni sommeranno quest’anno una consistente perdita di potere d’acquisto.

Riviste al ribasso le previsione di crescita. Pil su del 3,1% nel 2022, 0,9% nel 2023 e un timido 1,9% nel 2024. Lo scudo anti spread è disponibile per contrastare dinamiche di mercato ingiustificate e disordinate che rappresentano una seria minaccia per la trasmissione della politica monetaria in tutti i Paesi dell’area.

Euro che però non è riuscito ad andare oltre un rimbalzo verso la parità anche perché dalla parte americana continuano ad arrivare forti segnali hawkins sui tassi. Powell non vuole smorzare i toni sull’inflazione tenendo ancora alte le attese del mercato. Ci sarà un nuovo giro di vite da 75 punti base e poi saranno le dichiarazione successive a fare la differenza. La curva dei rendimenti rimane piatta con i tassi a 2 anni sempre sopra il 3,5%. Le borse naturalmente non gradiscono questo tono della FED, il dollaro sì e i nuovi massimi anche contro lo yen giapponese e lo yuan cinese sono un perfetto esempio della forza dirompente del biglietto verde e del suo differenziale tassi positivo.

La BCE ha aumentato l’appeal dei rendimenti europei ma l’euro non reagisce. Sui grafici settimanali possiamo notare tuttora l’assenza di candele tipiche di una fase di inversione di tendenza. Mancano quindi quei pattern di prezzo che solitamente catturano i punti di svolta. Questo fa pensare che l’euro potrebbe scivolare ancora più giù, magari verso 0,96 o ancora peggio verso 0,90 dove si annidano numerose proiezioni di supporto. Per il momento ogni rimbalzo sembra destinato a naufragare in zona 1,02/1,03.

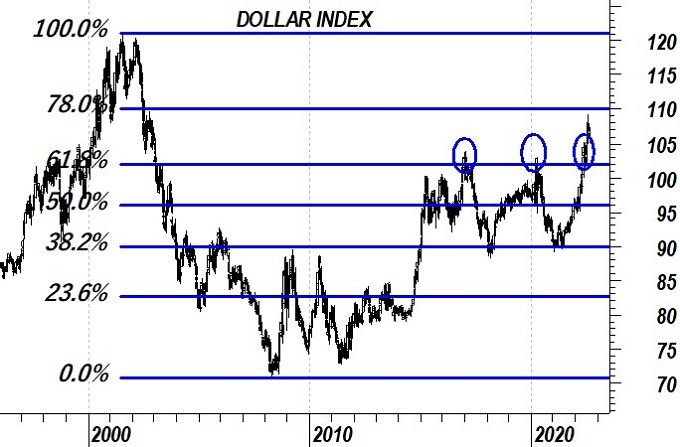

Se per EurUsd rimane in pista la possibilità di un affondo fino ai minimi di settembre di 0.96, il Dollar Index continua a flirtare con area 110. Se quella in corso è un’onda 5 del movimento rialzista cominciato alla fine della grande crisi finanziaria del 2008, allora possiamo ragionare come 116-117 in termini di punto di approdo di questo movimento.

Qui l’estensione di onda 3 fino al termine di onda 5 sarebbe pari a 2,618 volte onda 1.

Sempre qui onda 5 sarebbe pari a 1,618 volte onda 1.

Infine a 120 onda 5 sarebbe uguale a onda 3 coincidendo con il massimo del 2001 del biglietto verde.

Una palese sopravalutazione che ancora non ha coinciso con estremi di sentiment. Il tasso di variazione a 12 mesi ha superato il +15%, altro indizio di forza estrema. L’Rsi mensile sta sfiorando quota 80, un ipercomprato che ritroviamo solo nel 2015 e prima ancora nel 1985 alla vigilia di due fasi di ribasso del dollaro.

La sensazione quindi è che manchi ancora qualcosa (ma non tantissimo) per arrivare ad un massimo primario del biglietto verde destinato a durare per anni.

Il rullo compressore dollaro non si ferma e macina nuovi massimi su diverse valute tra cui l’euro e la sterlina. L’Europa sembra essere di nuovo il ventre molle di un’economia globale in peggioramento anche in quel mondo asiatico, soprattutto cinese, che fino a oggi non aveva mai destato preoccupazioni. Tra gli analisti serpeggia il timore che per distrarre l’opinione pubblica da un evidente fase di peggioramento della congiuntura economica, il premier Li potrebbe forzare la mano sulla questione Taiwan. La tensione militare attorno all’ex isola di Formosa è già altissima e basterebbe poco per scatenare un incidente diplomatico dalla portata globale visto lo stallo bellico tra Russia e Ucraina.

La FED ha fatto capire al mercato che non intende fermarsi sui tassi. Si arriverà a breve al 3,5%, forse 4% in una lotta contro l’inflazione che non deve mostrare tentennamenti. E infatti il mercato del lavoro ancora risulta tonico confermando come Powell deve assolutamente proseguire nella sua opera di normalizzazione del costo del denaro per evitare pericolose fughe in avanti dei prezzi al consumo poi difficili da riparare.

La stessa FED è apparsa stupita dalla reazione dei mercati azionari di inizio agosto e proprio questo “stupore” dichiarato nelle parole di alcuni dei suoi membri ha scatenato una forte presa di profitto su azioni ma anche su obbligazioni.

Obbligazioni che continuano ad essere un termometro di forte tensione in Europa soprattutto attorno all’Italia. I rendimenti decennali tornati al 4% testimoniano una sfiducia strisciante attorno alla seconda potenza industriale della zona Euro in vista delle elezioni politiche che a fine settembre decreteranno il successore di Mario Draghi alla guida del paese.

Tutto questo si verifica in un contesto tesissimo sul fronte dell’approvvigionamento energetico dell’intera Europa, sempre più a rischio carenza di energia dopo lo stop definitivo all’erogazione di gas da parte di Gazprom.

La BCE è chiamata così a compiere una manovra di rialzo dei tassi (50 o 75 punti base) in un contesto economico e geopolitico in deciso deterioramento. E l’euro va sempre più giù.

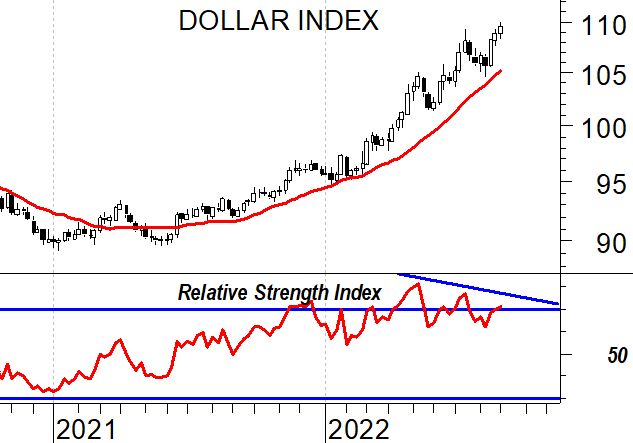

Il tipico indicatore che valuta il dollaro nel suo complesso, il Dollar Index, ritesta nuovi massimi seppur in divergenza con oscillatori di ipercomprato che segnalano la possibilità di un top di breve periodo che potrebbe lasciare spazio ad una correzione favorevole alle altre divise concorrenti. Correzione che comunque assumerà i toni di un movimento di scarsa entità se non riuscirà ad andare sotto quota 105.

Prosegue intanto senza grandi dubbi il movimento ordinato di ribasso di EurUsd. Da inizio 2022 i corsi si stanno mantenendo all’interno di un canale ribassista che prosegue il lavoro di ribasso già cominciato nel 2021 quando venne formalizzato un doppio massimo. Non possiamo quindi parlare di movimenti nei prezzi disordinati e questo è anche alla base di un sentiment che ancora non si può definire estremamente pessimista sull’euro. La base inferiore di questo canale ribassista passa attualmente per 0,96, un prezzo che raggiungeremo probabilmente nelle prossime settimane.

I mercati avevano attese con un chiaro nervosismo il simposio di Jackson Hole. Powell non ha deluso, dando però ai mercati pessime notizie. Il presidente della Federal Reserve ha ribadito l’impegno nel frenare l’inflazione a qualunque costo. I tassi saliranno a settembre e poi ancora a dicembre ad un ritmo consistente. Lo stesso Powell ha ammesso che ci saranno conseguenze per imprese e famiglie, ma non agire sul costo del denaro arrecherebbe un danno ancora maggiore in prospettiva a causa della perdita di potere d’acquisto che ha già falciato i bilanci dei cittadini.

L’obiettivo di inflazione del 2% appare comunque ancora lontano e non sarà certo tema di inizio 2023.

Un rialzo dei tassi di 75 punti base a settembre è così da mettere in cantiere e il dollaro ha subito trovato la forza per riprendere quota. Il differenziale tassi con l’euro si allarga e le misure per contrastare l’inflazione messe in campo comincia a dare i suoi frutti a differenza di una zona Euro dove vige l’incertezza. Lo stesso dicasi per i differenziali di crescita in evidente allargamento per l’impatto decisamente meno forte sui costi energetici negli States rispetto a Eurolandia.

La crescita economica sarà comunque rallentata in America e l’aumento dei tassi porterà un po’ più di disoccupazione e un rallentamento nel mercato immobiliare. Fallire però sarebbe fatale a detta di Powell con effetti devastanti destinati a protrarsi per anni.

Ma il cuore della crisi rimane l’Europa. Il prezzo del gas e dell’elettricità è fuori controllo a causa della fortissima speculazione in atto su un mercato che deve fare i conti con lo stop delle forniture di energia da parte della Russia. L’inflazione galoppa scendendo sempre più velocemente a valle anche su prodotti apparentemente poco legati al costo dell’energia come quelli di base.

I Governi europei sono chiamati ad interventi risolutivi e la BCE nel frattempo dovrà gestire un crescente rischio Italia in vista delle elezioni di fine settembre e la debolezza dell’euro che automaticamente alimenta l’inflazione. Atteso un rialzo da 50 punti base con scommesse più aggressive fino a 75 punti base nel prossimo meeting. Sarebbe questo un argine al ribasso dell’euro.

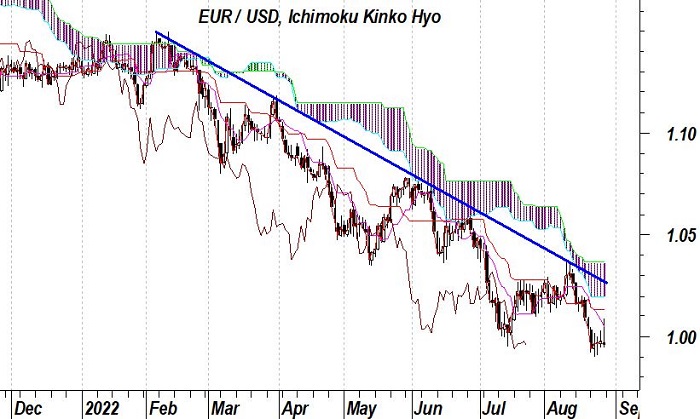

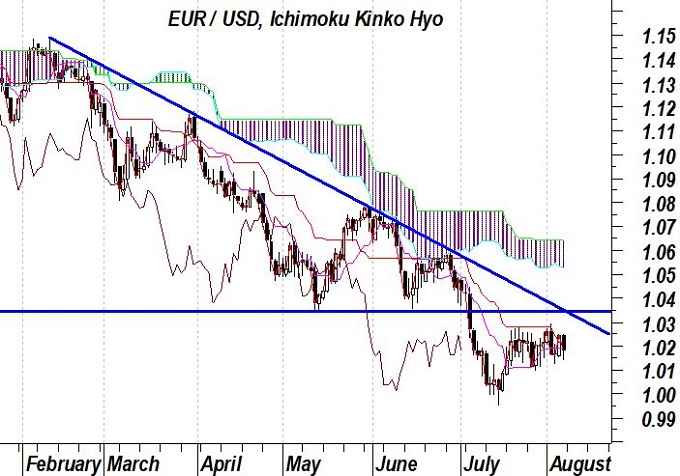

L’analisi tecnica supporta il dollaro su tutte le scansioni temporali. Lungo, medio e breve termine dicono che il tori sul biglietto verde è dominante. Il grafico daily ad esempio ci fa capire quali sono i livelli di resistenza chiave per le prossime settimane. Intanto 1,025 e 1,035 rappresentano le bande inferiori e superiori delle Ichimoku cloud. Poco sotto la down trend line che bene ha fatto a metà agosto. Solo sopra 1,035 si potrà cominciare a ragionare sulla formazione di un bottom primario su EurUsd.

Un minimo primario oggi ci sembra però ancora prematuro. Osservando le bande di Bollinger su scala mensile notiamo come per l’ottavo mese consecutivo EurUsd si sta arrampicando sulla banda inferiore. Segno che il trend ribassista è vigoroso. Segno che serve prima di tutto una fase di stasi nella discesa per diverse settimane con tanto di minimo sopra la banca di Bollinger inferiore. L’autunno potrebbe non essere facile per l’euro.

Sarà Jackson Hole l’evento in grado di portare il cambiamento sulla tendenza di EurUsd? I banchieri centrali si ritroveranno il 25, 26 e 27 agosto e qualche novità sulle politiche monetarie future è attesa adesso che i prezzi delle commodity si sono ridimensionati. Il FOMC è previsto per il 20-21 settembre con una FED che dopo il dato migliore delle attese sull’inflazione potrebbe tornare a più miti consigli rispetto ai 75 punti base di aumento previsti a inizio mese.

I prezzi al consumo americani a luglio sono rimasti infatti invariati, facendo “raffreddare” l’inflazione su base annua al 8,5%.

Anche i prezzi alla produzione hanno visto un tasso di incremento a luglio inferiore al 10%. Tanto è bastato ai mercati per festeggiare con rialzi in borsa e riduzione dei tassi a breve termine. La speculazione infatti punta adesso ad un rialzo del costo del denaro a settembre solo di 50 punti base e non più di 75 come previsto a inizio settimana scorsa.

Gli esponenti della FED continuano comunque a mandare messaggi netti. L’inflazione andrà stroncata in fretta. La FED non sembra essere soddisfatta dell’interpretazione che il mercato ha dato dei verbali relativi al meeting di luglio. Vedremo quali novità arriveranno in questa seconda parte del mese anche dalla BCE.

Lo stallo politico italiano che porta alle elezioni alimenta un’incertezza per il momento contenuta alle pagine dei giornali. Gli spread BTP-Bund rimangono fermi e si guarda alla definizione delle coalizioni per interpretare cosa potrebbe succedere. Moody’s intanto mette in outlook negativo l’Italia e questa sembra essere una chiamata alla responsabilità per il Governo che verrà. Chiamata già formalizzata dalla BCE con i vincoli condizionali all’attivazione delle misure anti speculazione sugli spread. Che nessuno in Europa si augura debbano essere attivati.

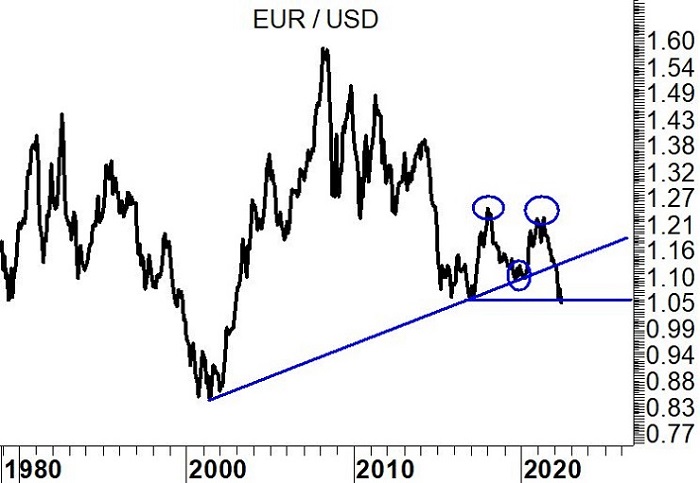

L’analisi ciclica sembra suggerire l’avvenuto raggiungimento di un bottom primario su EurUsd. Ogni 147 settimane EurUsd realizza dei punti di massimo e minimo di un certo rilievo e a questo punto il grafico ci fa apprezzare come dovremmo essere in zona minimo ciclico. Ovviamente ci possono essere degli scostamenti temporali di qualche settimana, ma sul fatto che quello in via di formazione è un minimo primario non ci sono dubbi.

Si tratterà di capire se l’affondo del dollaro si spingerà fin sotto la parete inferiore del canalone ribassista (quindi tra 0.90 e 0.95) oppure l’euro reagirà prima.

Manca in effetti ancora quella fase di sell-off estremo che in passato ha portato il tasso di variazione del cambio sotto quota -20%. Al momento siamo a meno 13% e per questo non possiamo escludere un’ultima zampata del dollaro prima di dare il via al sospirato rimbalzo dell’euro.

I dati sull’evoluzione dei prezzi al consumo americani hanno favorito l’euro di ritenta un nuovo rimbalzo. Allontanarsi dalla parità era il primo obiettivo che sta riuscendo. Adesso ci sono delle resistenze piuttosto toste da superare. Riproponiamo per questo il grafico basato sulle Ichimoku cloud. Down trend line sotto pressione ma nessuna inversione può essere chiamata fino a quando la soglia tecnica di 1.04/1.06 verrà violata al rialzo e confermata in sede di chiusura settimanale.

Una serie di dati macroeconomici americani hanno confermato come la recessione, se ci sarà, sarà meno profonda del previsto e questo ha ringalluzzito le borse. I dati provenienti dall’ISM manifattura e servizi hanno mostrato diversi aspetti positivi nel mese di luglio, soprattutto quello sulla componente prezzi in rapido declino. Con il contemporaneo calo nei prezzi delle materie prime questo dovrebbe essere un preambolo per il raffreddamento dell’inflazione in America, propedeutico all’inizio di una fase meno intensa di rialzo dei tassi da parte della FED.

FED che da parte sua continua a mostrare la faccia cattiva con ripetute dichiarazioni di volontà di alzare di 75 punti base i tassi a settembre per abbattere l’inflazione.

Le elezioni di Mid Terms si avvicinano per l’America e Powell cerca di premere sull’acceleratore dei tassi visto che ormai sulla recessione economica poco si potrà fare. Anche la curva dei rendimenti 10 anni 3 mesi è ormai prossima all’inversione.

Intanto salgono le tensioni fra Stati Uniti e Cina dopo la visita di Nancy Pelosi a Taiwan. Un leader politico americano che atterra per un visita di Stato sull’isola di Formosa è un affronto per Pechino che immediatamente ha protestato e avviato esercitazioni militari in prossimità dell’isola come mai visto prima. Tensioni che si sommano a quelle alle porte dell’Europa tra Ucraina e Russia e che sta mettendo in ginocchio l’economia tedesca alle prese con il concreto rischio di far fronte a dei blackout per carenza di gas il prossimo inverno.

Anche il mercato dei tassi europeo sembra essersi accorto che la BCE sarà costretta a rivedere e non di poco la propria strategia di rialzo dei tassi. Se a inizio giugno il mercato stimava tassi di interesse in Eurolandia al 2,5% alla fine del processo di rialzo, oggi non si va oltre l’1% con i titoli a 10 anni tedeschi protagonisti di un prodigioso rally. E con i tassi reali sempre più negativi per l’euro la situazione si complica ulteriormente.

Gli analisti tecnici vanno a nozze con grafici come quelli del Dollar Index. Il rialzo del principale indicatore di valutazione del dollaro si è fermato sul 78.6% di ritracciamento dell’intero ribasso. Ma non solo. La quinta gamba di rialzo, quella per intenderci partita nel 2021 e tuttora in corso sul massimo di 109, è identica alla gamba 1 del 2008-2009. Ma non finisce ancora qui. L’estensione dell’attuale quinta gamba di rialzo è pari al 61.8% dell’onda 3 che ha caratterizzato gli anni tra il 2011 e il 2017. Una pletora di proiezioni che farebbero pensare ad un massimo del dollaro non troppo lontano.

Purtroppo per l’euro la debolezza appare ancora evidente nonostante l’ipervenduto dilagante sul cambio EurUsd. Serve qualche cosa di diverso dalla politica monetaria. Se la BCE fa parzialmente marcia indietro sul rialzo dei tassi a causa della crisi economica tedesca e l’instabilità politica italiana, fino a quando la FED non cambierà atteggiamento sui tassi sarà improbabile assistere ad un cambiamento di tendenza che prenderà corpo solamente con la violazione delle resistenze di 1.04/1.06.

I tassi americani salgono come da attese di 75 punti base al 2,5%.

Powell e il FOMC sono decisi nello stroncare a tutti i costi l’inflazione prima delle elezioni di mid terms, tutto questo in un contesto di recessione tecnica con il secondo trimestre consecutivo di Pil negativo in USA.

Il prossimo evento chiave per i mercati sarà il consueto meeting tra banchieri centrali in quel di Jackson Hole a fine agosto. Il tema di quest’anno sarà “Reassessing Constraints on the Economy and Policy”. Spesso in passato il simposio è stato utile per comunicare ai mercati alcuni indirizzi di politica monetaria. Soprattutto è stata la FED a farne un utilizzo verbale importante in grado di muovere le quotazioni. Powell e Yellen negano la recessione anche se i dati sembrerebbero mostrare il contrario.

La stessa considerazione emerge da una curva dei rendimenti ormai vicina all’inversione anche sul segmento 10 anni – 3 mesi distante meno di 40 punti base dallo zero.

A fine agosto i primi effetti, si spera debilitanti, sull’inflazione saranno formalizzati. Questo permetterà di impostare nuove strategie operative in vista del FOMC del 20-21 settembre.

In Europa la BCE sembra aver per ora messo tranquillità a quella speculazione che tentava di giocare sulla debolezza degli stati periferici come l’Italia. Con la presentazione del piano anti frammentazione Lagarde ha formalizzato quattro punti sui quali ogni paese dovrà impegnarsi per avere il beneficio di un intervento BCE volto a calmare una speculazione che potrebbe aggredire alcuni paesi più fragili. Punti programmatici che richiedono sforzi di riforme dei singoli paesi importanti. Ovviamente i paesi del Nord si sono fatti promotori di certe richieste volte a garantire una sorta di responsabilità da parte dei paesi cosiddetti spendaccioni.

L’Italia è però anche alle prese con una instabilità politica che ha rimosso la figura di garanzia di Mario Draghi e che ora guarda all’appuntamento elettorale di settembre. Per l’euro il momento della ripresa sembra allontanarsi.

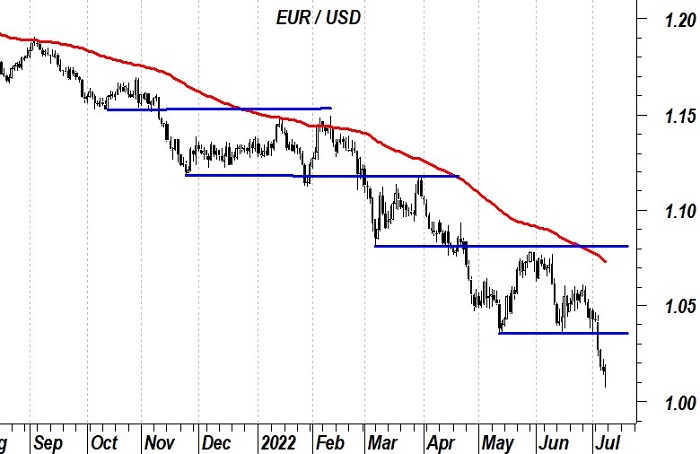

Riprendiamo un grafico presentato su queste pagine pochi mesi fa. A scalini EurUsd continua la sua discesa in modo regolare. Ancora una volta lo scalino precedente posizionato a 1,04 ha fermato il rimbalzo di un euro debolissimo che ora sfiderà nuovamente quella parità che sembra più una linea psicologica tracciata nella sabbia che un vero e proprio livello tecnico capace di contenere le velleità del dollaro. Solo sopra 1,055 si ricomincerà a ragionare in ottica bullish su EurUsd.

Tecnicamente il mese di luglio si chiude con l’ennesimo ribasso di EurUsd. Una discesa alla quale si aggiunge un particolare interessante. L’ipervenduto su scala mensile. Era dal 2015 che EurUsd non scivolava in ipervenduto e i casi del 2000 e appunto del 2015 ci dicono che difficilmente questo sarà il minimo definitivo. Servirà ancora qualche mese di consolidamento con un minimo più basso in grado di formalizzare quella divergenza utile a intercettare il bottom definitivo.

Probabilmente sarà l’autunno il periodo candidato ad intercettare questo movimento finale di EurUsd sotto la parità ma viste le esperienze questo ci sembra lo scenario più probabile.

Rimangono aperti diversi obiettivi grafici in zona 0.90. Staremo a vedere se un mix di flight to quality dettato e rallentamento economico tra fine 2022 e inizio 2023 saranno effettivamente i market movers destinati a spingere il dollaro sui massimi, a quel punto definitivi.

Il divario di crescita tra Eurozona e Stati Uniti rischia di diventare sempre più ampio a causa di prezzi dell’energia che in Europa tornano nuovamente a salire dopo la decisione russa di sospendere per manutenzione il flusso proveniente dal gasdotto North Stream.

Come ha anticipato la Commissione Europea il rischio è che quel gas che arrivava in Germania dal Baltico non arrivi più e questo ha innescato una speculazione sui prezzi.

Speculazione che non si vede negli Stati Uniti dove il prezzo di gas e anche petrolio è in costante calo. Il mercato ha ormai sub odorato che l’inflazione ha toccato il suo picco. I prezzi di materie prime agricole e metalli industriali sono in caduta libera e sotto i livelli di febbraio, mese nel quale la Russia ha invaso l’Ucraina.

Il rialzo dei tassi di interessi americano e quello imminente BCE si somma ad un rallentamento del commercio mondiale con la recessione che sembra ormai essere un evento inevitabile come anche il ribasso dei tassi a lunga scadenza sembrerebbe confermare.

La FED però tira dritto, obiettivo arrivare alle elezioni di Mid Terms con una minore pressione dei prezzi per consentire a Biden di spuntare qualche voto in più.

In Europa intanto si guarda con un misto di preoccupazione alla debolezza estrema dell’euro. Scendere così velocemente rischia di importare più inflazione di quanta potrebbe essere in grado di frenare un rialzo dei tassi. E alzare i tassi in un contesto praticamente recessivo è una bella matassa da sbrogliare per la Lagarde.

Con una regolarità impressionante la discesa di EurUsd prosegue per scalini. A fasi di relativa lateralità si contrappone la media mobile a 100 giorni che argina le velleità della moneta europea spingendo verso il basso il cambio. Violando il minimo precedente l’euro tende a fare uno scalino verso il basso prima di rimbalzare ma sempre fermandosi sotto il minimo precedente.

Con l’ultimo break di 1.03 sappiamo a questo punto quale sarà il prossimo livello da seguire per valutare una eventuale inversione di tendenza.

Rappresentava l’ultimo baluardo prima del passaggio sotto la parità e a quanto pare questo mese di luglio sta cominciando sotto i peggiori auspici per una BCE che alzerà i tassi quando la recessione economica sarà probabilmente un dato di fatto nel Vecchio Continente.

EurUsd ha perso 1.035 vedremo se definitivamente, sotto i colpi dei ripetuti ribassi nei prezzi delle materie prime. Petrolio ma soprattutto metalli e agricole.

Il cambio comincia il terzo trimestre dell’anno sulla scia dei sei precedenti. Con un nuovo minimo.

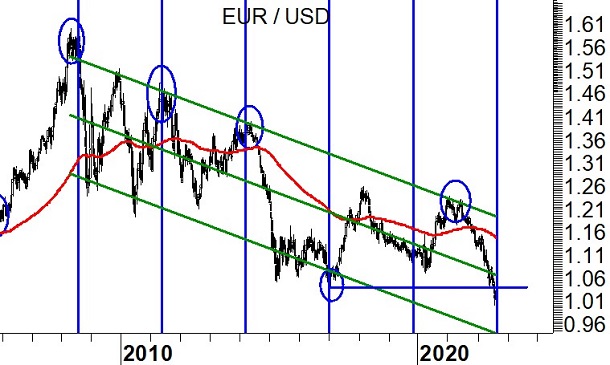

Una pletora di figure tecniche da manuale si sono succedute. Prima il testa e spalla ribassista del 2015. Poi il pull back del 2018 e del 2021 trasformatisi in doppio massimo in questo 2022 quando ha ceduto di schianto 1.06.

Il Macd trimestrale abilissimo in passato a definire le tendenze ha già fatto scattare un segnale bearish che sembra presagire il raggiungimento di quegli obiettivi teorici delle due figure sopra citate. E la convergenza sembra lasciar pensare che zona 90 centesimi di dollaro per 1 euro potrebbe essere un livello attendibile per i prossimi mesi.

Il mercato comincia a scommettere su cosa la BCE deciderà sui tassi di interesse il 20 luglio (Lagarde ha già anticipato che la gradualità in alcune situazioni può non essere appropriata) e il 21 luglio con il piano anti – frammentazione che dovrebbe evitare agli spread dei paesi debitori di allargarsi rispetto a quelli dei paesi creditori.

Qui la questione si fa più delicata viste le differenti visioni tra paesi nordici e mediterranei. Al momento il mercato prezza 25 punti base di rialzo a luglio e 50 punti base a settembre.

La curva dei tassi forward si sta assestando ormai attorno a quello che è anche il tasso target di inflazione BCE, ovvero il 2%.

Attesa che non coincide con l’effettivo livello dei prezzi ovviamente. La Spagna tocca il livello record di 10% di variazione dei prezzi al consumo contro attese di 8,7%. La Germania riesce ancora a rimanere sotto all’8%, la Francia sotto al 7%. Ma l’Eurozona nel suo complesso viaggia al ritmo siderale del 8,5%.

A questo punto solo una sorpresa hawkins da parte di Francoforte o un ritorno delle colombe dalle parti di Washington crediamo possa cambiare equilibri che sopra 1.08 di EurUsd si farebbero decisamente favorevoli all’euro. La persistente pressione verso il basso sull’euro nonostante un differenziale tassi in leggero restringimento verso i Treasury americani evidenzia tutti i dubbi che il mercato ha verso una ripresa economica europea che appare sempre più lontana. Gli esponenti della FED si mantengono intanto particolarmente attivi a livello retorico confermando che i tassi in questo 2022 arriveranno attorno al 3,5% consapevoli di un rischio recessione economica. In questo momento è la lotta all’inflazione ciò che conta, non Wall Street.

Niente da fare per EurUsd che continua a collezionare massimi decrescenti. Ancora una volta il test dell’affidabile resistenza generata dalla media mobile a 50 giorni ha innescato una retromarcia del cambio. In area 1.06 la pressione dei ribassisti si è fatta sentire in modo inequivocabile negando al cambio quanto meno un tentativo di inversione di tendenza e di ritorno verso quella zona di 1.08 che rappresenta la resistenza cruciale in ottica di medio periodo.

Per il momento l’euro non sembra riuscire a mostrare segnali di reazione consistente almeno sui prezzi. Qualche cosa si vede a livello di oscillatori con delle divergenze che quanto meno lasciano sperare in un tentativo di rimbalzo che potrebbe arrivare dopo il meeting BCE. Uno di questi oscillatori è il price oscillator, ovvero il differenziale tra prezzo spot e media mobile a 200 giorni. Raggiunto un estremo di meno 8% a maggio i nuovi minimi dell’euro stanno arrivando con un price oscillator sempre negativo ma più alto. Segno di una convergenza tra prezzo spot e media mobile a 200 giorni, ma anche di un rallentamento nella corsa verso il basso del cambio.

I mercati finanziari cominciano ad annusare aria di recessione prima ancora del previsto. Il brusco ribasso dei tassi di interesse a lunga scadenza ne è una testimonianza così come l’inversione della curva dei rendimenti. Non a caso gli spread creditizi sono peggiorati a testimonianza di un rischio credito in aumento sulle montanti preoccupazioni di maggiori insolvenze societarie. Il settore bancario sotto pressione nonostante tassi di interesse più alti è un’altra prova di un meccanismo di trasmissione del denaro che sta subendo dei rallentamenti oltre che maggiori rischi.

Con tassi dei mutui a livelli prossimi al 6% il mercato immobiliare americano comincia a soffrire. La vendita di case esistenti ad esempio risulta in calo del 3,4% a maggio seguendo il -8,6% di aprile. I nuovi cantieri sono in calo del 14%. Prevedibile che lo stesso fenomeno presto arrivi anche in Europa dove la BCE si appresta ad alzare i tassi in un contesto economico ancora più fragile.

La strategia di contenere per ora solo verbalmente le tensioni sugli spread periferici sembra aver dato i suoi frutti. Il ripiegamento del differenziale tra Btp italiani e Bund è un dato di fatto anche se il mercato rimane alla finestra in attesa di capire quali mosse la BCE metterà realmente in campo. Al momento il mercato si aspetta tassi al 1,25% entro fine anno, uno scenario che alimenta tensioni anche sulle borse del Vecchio Continente senza infiammare l’euro che fatica ad uscire dalla zona dei supporti più critici.

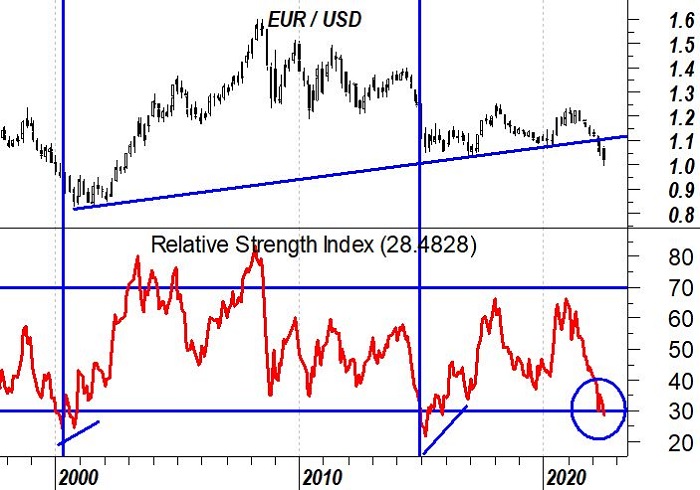

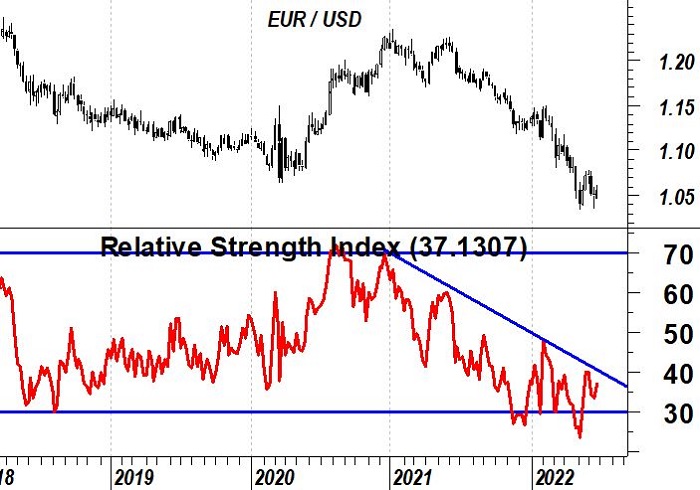

I segnali tecnici che arrivano da EurUsd confermano la valenza dei supporti di area 1,03 come base di rilancio per un euro palesemente sottovalutato in termini fondamentali, ad esempio di parità dei poteri d’acquisto. Uno degli oscillatori che può dare il via ad un primo segnale di inversione di tendenza è l’RSI. Uscito dall’ipervenduto adesso sta puntando la down trend line ribassista che guida il trend dal 2021. Superare al rialzo questa linea di tendenza prima dei prezzi rappresenterebbe un segnale bullish per un EurUsd che a quel punto dovrebbe dimostrare la sua forza superando 1,08.

Il livello tecnico di resistenza di area 1,08 è critico come confermato anche dalla tecnica di Ichimoku. Le nuvole e il loro spessore stanno convergendo verso una fascia di resistenza compresa tra 1,06 e 1,08. Superare questa asticella formalizzerebbe anche un doppio minimo con a quel punto gli obiettivi rialzisti che andrebbero posizionati in area 1,13. La massiccia presenza di resistenze in zona 1,08 fanno pensare che una possibile spike violenta al rialzo in occasione del superamento della resistenza non sarebbe un’ipotesi da scartare a priori.

Settimana densa di appuntamenti con le banche centrali quella appena conclusa. Partiamo dall’America. La Fed ha proceduto con il rialzo dei tassi di interesse più forte dal 1994 nel tentativo di contrastare l’inflazione. La banca centrale americana ha così alzato il costo del denaro dello 0,75% portandolo in una forchetta fra l’1,50 e l’1,75% Tassi previsti in zona 3,5% entro fine anno con Powell che si è premurato di dire ai mercati che la FED non cerca nessuna recessione economica anche se gli impatti di nuovi rialzi in tempi così ristretti qualche shock potrebbe provocarlo.

Lotta senza quartiere ad un’inflazione salita al 8,6% a causa di guerra in Ucraina e lockdown in Cina con inevitabili rallentamenti nelle catene di approvvigionamento.

Solo un membro della FED ha proposto un aumento di mezzo punto confermando come la banca centrale americana procede per ora unita in questa scelta.

Obiettivo riportare l’inflazione al 2% ma, come ha sottolineato dallo stesso Powell, diversi fattori sono fuori dal controllo della politica monetaria. Servirà tempo e pazienza insomma. Inflazione 2022 attesa al 5,2%, crescita reale del Pil al 1,7% rivista ben al di sotto delle attese.

Dall’altra parte dell’Atlantico la BCE sembra invece confusa prima del rialzo dei tassi di luglio. Dopo appena una settimana dall’ultimo meeting, la Lagarde si è affrettata a ricordare ai mercati che lo scudo anti spread esiste. Questo per sopire le fortissime tensioni che si erano create sui titoli periferici con i BTP italiani volati sopra al 4% di rendimento. Senza entrare nei dettagli la BCE sta lavorando su nuovo strumenti per contrastare la frammentazione nel caso in cui il reinvestimento non bastasse. Vedremo se il mercato cercherà di mettere alle corde la BCE prima del meeting di luglio anche se per ora sono bastate le parole per raffreddare gli spread. Non per frenare la debolezza dell’euro.

I segnali di debolezza dell’euro non sembrano ancora essere giunti ad esaurimento. Un oscillatore come il Macd ad esempio si è resettato entrando addirittura in ipercomprato dopo il movimento verso 1,07. La ritrovata forza del dollaro ha riportato velocemente EurUsd sui minimi, lo stesso non è accaduto per il Macd che quindi sembra avere ancora margini verso il basso per trascinare giù anche i prezzi spot.

Il grafico di lungo periodo di EurUsd mostra chiaramente come una prima parte del percorso della discesa dell’euro è stata completata, adesso manca solamente l’ultimo sforzo per rendere effettivo un doppio massimo che aprirebbe le porte ad una debolezza ben più estrema per la moneta unica europea. A quel punto il passaggio sulla parità sarebbe solo temporaneo verso nuovi minimi. Ipotizzabile questo scenario in un contesto di BCE che frenerà i rialzi dei tassi nel tentativo di contenere l’allargamento degli spread tra paesi periferici e core.