Con lo stop delle forniture di gas dalla Russia attraverso il territorio ucraino, si inaspriscono le tensioni sulla materia prima essenziale per il periodo invernale almeno per parte dell’Europa dell’Est. Oltre alle tensioni sui prezzi le conseguenze si vedono anche su EurUsd che vanta una correlazione inversa con l’andamento del prezzo del gas naturale quotato ad Amsterdam. Ne parliamo più avanti.

Intanto continuano a rimanere ampi gli spread di tasso di Stati Uniti e Gran Bretagna rispetto all’euro. Rinvigorite dalla conferma che il costo del denaro nei due paesi per un po’ non verrà abbassato, dollaro americano e sterlina inglese continuano ad avere il vento in poppa mettendo sotto pressione un malandato euro.

Solo i primi dati di gennaio su inflazione e crescita potrebbero allentare la morsa sull’euro qualora emergessero segnali di rallentamento economico soprattutto negli Stati Uniti.

Per il momento gli indicatori Pmi europei hanno confermato a fine 2024 un ulteriore rallentamento rispetto ai livelli già depressi di novembre. Numeri di cui dovranno tenere conto a Francoforte nel meeting di fine gennaio dove dovrebbe essere deciso un nuovo taglio nei tassi.

Stati Uniti che, in attesa del passaggio di consegna formale alla Casa Bianca, guardano invece ai recenti dati che sembrano anticipare una congiuntura economica ancora solida nonostante la delusione arrivata dalla FED circa la prudenza su futuri tagli nei tassi.

Dati di crescita che fanno rimanere in allerta Powell circa gli impatti su prezzi al consumo e stipendi. Ma non abbiamo dubbi che Trump potrebbe far sentire la sua voce dopo i primi indicatori di rallentamento economico che emergeranno nel corso del 2025.

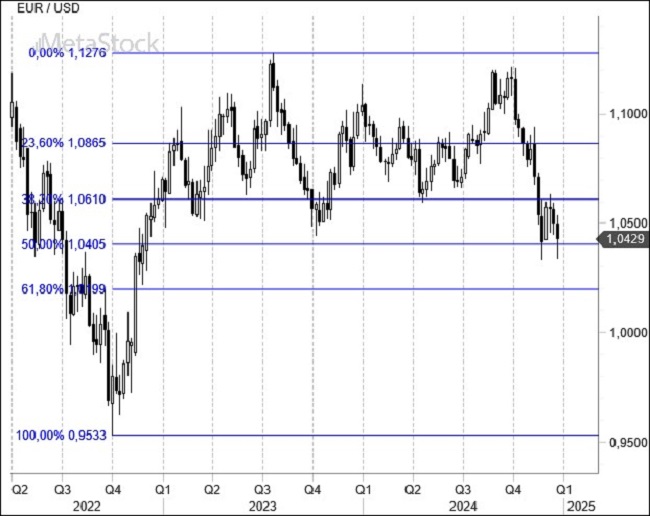

Il finale di 2024 ha riservato al cambio EurUsd solo un modesto rimbalzo che ha confermato la valenza del livello compreso tra 1,04 e 1,05 come resistenza principale ed ostacolo ad una ripresa dell’euro. EurUsd che quindi si mantiene al di sotto di quella fascia di supporto che a lungo ha favorito il rimbalzo del cambio per tutto il 2023 e buona parte del 2024.

Al momento la strategia da preferire rimane quella short con un ritorno sopra la media mobile a 50 giorni di 1,065 a fare da primo campanello di allarme per la tenuta della forza del dollaro.

Torna d’attualità il prezzo del gas dopo che la Russia ha chiuso i rubinetti dei gasdotti in transito sul territorio ucraino.

I prezzi del gas sono risaliti sopra quota 50 €, non lontani dai massimi di ottobre 2023.

E l’analogia grafica con EurUsd conferma che proprio il cambio aveva anticipato questa fase risalendo sopra i massimi dello stesso periodo del 2023.

Se il break rialzista dell’euro fosse confermato (e al momento non abbiamo elementi per negare la cosa), anche per il prezzo del gas naturale sarebbe solo questione di giorni prima di abbattere la resistenza di quota 56 €. Il problema per il Vecchio Continente è che a quel punto sarebbe formalizzato un doppio minimo con impatti decisamente importanti sull’evoluzione del prezzo del gas (e quindi dell’inflazione) per i prossimi mesi con la costretta a stoppare i tagli nei tassi per evitare un tracollo della moneta unica.

Il 2025 si presenta come al solito con elementi di certezza e di incertezza.

La certezza è legata all’elezione di un Presidente americano come Trump con una solida maggioranza alle spalle e che probabilmente in questo suo secondo mandato cercherà di mettere in campo molte delle misure promesse in campagna elettorale su immigrazione, dazi commerciale e taglio delle tasse.

Il mercato ha preso atto di questo con un rally di borsa poderoso nel 2024 e che ancora una volta ha messo lo S&P500 davanti a tutti.

Allo stesso tempo il mercato obbligazionario ha visto salire di nuovo i propri rendimenti oltre il 4,5% di scadenza decennale sulla certezza che il taglio di dicembre è stato probabilmente l’ultimo, almeno fino a primavera inoltrata.

E proprio il differenziale di crescita e il differenziale di rendimento sono stati gli elementi che hanno spinto il dollaro a chiudere l’anno sui massimi. Il 2024 contro euro era cominciato sopra 1,10 e andrà in archivio sotto 1,05. Un guadagno in conto valutario che si somma a quello in conto interesse che porta a quasi il 10% il ritorno per l’investitore europeo che ha scelto il biglietto verde come valuta preferita di investimento.

Ma il 2025 si apre anche all’insegna dell’incertezza su diversi fronti.

Quello bellico, con la guerra in Medio Oriente e quella tra Ucraina e Russia a mantenere alta la tensione.

Incertezza politica in Europa dove Germania e Francia saranno chiamate a cercare una stabilità smarrita, uno scenario che mette a rischio l’intero percorso europeo di integrazione e già incorporato nella debolezza dell’euro.

Incertezza cinese sia sul fronte militare (vedi Taiwan) che economico con la deflazione che sta attanagliando un paese incapace di ritrovare la via della crescita dopo lo sboom del mercato immobiliare e nonostante i ripetuti tagli nei tassi.

Naturalmente in tutto questo si inserisce un mondo valutario dove siamo sicuri anche il 2025 non smetterà di regalare opportunità ai trader che sapranno leggere con attenzione i messaggi dell’analisi tecnica.

L’euro sta cercando in tutti i modi di non scivolare ancora più in basso contro dollaro, ma obiettivamente la sterile reazione fino ad ora abbozzata non sembra lasciare molte speranze per un cambio di tendenza nell’immediato. Il primo aspetto tecnico che balza agli occhi è la netta divergenza che si sta creando tra prezzi in ribasso e Rsi sempre in ipervenduto ma con minimi crescenti. Sono ben tre i minimi crescenti dell’oscillatore e solitamente in questi casi il rimbalzo dovrebbe prendere corpo nel giro di qualche seduta al massimo.

Quello che però più spaventa gli investitori posizionati sul lato short di dollaro americano sono le tre candele mensili che si stanno materializzando e che manderanno in archivio l’ultimo trimestre del 2024.

Gli amanti delle candele giapponesi riconosceranno un pattern noto come i tre corvi neri, solitamente anticipatore di nuovi cali nei mesi a venire per il cambio in oggetto.

Il 2025 sarà un bel banco di prova per l’euro, su questo non ci sono dubbi.

Alla fine, la visione hawkins della FED ha prevalso. E i mercati non l’hanno certa presa bene. Powell ha confermato il taglio di 25 punti base nei tassi di interesse americani. Un taglio dal sapore agrodolce visto che potrebbe essere l’ultimo fino alla prossima estate. Lo confermano i mercati che hanno spostato le attese di nuove mosse da luglio 2025 in avanti. Lo conferma la FED che ha indicato in due al massimo le manovre di riduzione dei tassi l’anno prossimo. E lo confermano i Dot Plots che hanno indicato tassi al 3,125% solo nel 2027.

Troppo vigorosa l’economia oggi, il GDP Now della FED di Atlanta stima in 3,1% il tasso di crescita dell’economia. Le vendite al dettaglio di novembre sono salite ben oltre le attese dello 0,7%. Troppo forte ancora il mercato del lavoro. E troppo alta l’inflazione prevista al 2% solo a partire dal 2026.

La FED reclama la sua indipendenza e con un Trump prossimo presidente con rischio dazi e surriscaldamento dell’economia in vista, non è un mistero che Powell voglia vederci chiaro prima di prendere mosse avventate.

Che questo scenario possa ispessire i tassi reali e di conseguenza rallentare la crescita la FED ne è pienamente consapevole. Così come per il momento la forza del dollaro non sembra essere un grosso problema. Ma inevitabilmente Trump prima o poi farà sentire la sua opinione e altre banche centrali, come quella europea, potrebbero subire gli effetti del dollaro forte rinunciando a manovre più incisive di taglio nei tassi di interesse nel tentativo di supportare la valuta nazionale importatrice netta di inflazione.

BCE dalla quale il mercato si continua ad aspettare una riduzione nei tassi fino al 1,75% nei prossimi 12 mesi, situazione che naturalmente non fa bene all’euro sempre più vicino alla parità con il dollaro.

Con il break sembra ormai definitivo di 1,05 per EurUsd si aprono le porte di un nuovo allungo almeno fino a 1,02 (61.8% di ritracciamento del rialzo precedente), in quello che appare un supporto temporaneo prima di scendere al di sotto della parità. Il lungo trading range che ha accompagnato il cambio è stato messo in archivio con l’annuncio della FED che i tassi smetteranno di scendere per un po’ di tempo. E visto che la BCE sarà costretta invece a diminuire il costo del denaro, la convenienza relativa del dollaro si è tramutata in un fiume di acquisti che hanno spezzato per ora i tentativi di tenuta dell’euro. Solo un ritorno immediato sopra 1,05 potrebbe rappresentare un segnale di trappola per orsi.

Dopo la riunione della FED il denaro è fluito copioso sul dollaro americano di fatto formalizzando quel break rialzista sul quale il biglietto verde (qui sotto rappresentato dal Dollar Index) ha indugiato per qualche settimana.

Se il dollaro riuscirà ad allontanarsi definitivamente dai massimi del 2023 ci troveremo di fronte ad un doppio minimo in grado di proiettare il dollaro più su di almeno il 5-6% creando non poche scosse telluriche di assestamento, ad esempio, nel mondo emergente da sempre sensibile alla forza del dollaro.

Per il secondo mese consecutivo l’inflazione americana sale. Con il +2.7% di incremento nei prezzi al consumo registrati a novembre (dopo il 2.6% di ottobre) l’effetto deflazionistico dei prezzi energetici è stato compensato da quelli inflazionistico di alimentari, casa e trasporti. Anche il dato core si mantiene stabilmente sopra la 3% (3.3%) e questa è un’indicazione preziosa in vista del meeting di fine anno della Federal Reserve. Sarà taglio nei tassi da 25 punti base, ma probabilmente una lunga sosta nella revisione della politica monetaria ci attende per la prima parte del 2025.

Questo spiega il persistere dei rendimenti sui Treasury americani sopra al 4% sulle scadenze lunghe, ma anche la forza del Dollaro che non arretra di un metro dopo i corposi guadagni delle ultime settimane.

In Europa intanto la Francia continua a mantenere l’euro sotto pressione con la BCE che intanto conferma il taglio dei tassi ampiamente scontato da 25 punti base. Il mercato si attende almeno altri 125 punti base di riduzione nel costo del denaro nei prossimi 12 mesi.

Poche le notizie macro arrivate in settimane ma gli spread tra Parigi e il resto d’Europa in tensione.

Il mercato in termini di differenziale di tasso rispetto alla Germania sta anticipando un merito di credito decisamente peggiore per la Francia, antipasto a ulteriori downgrade da parte delle agenzie se non si trovasse a breve una soluzione politica alla crisi. Vedremo se il nuovo Governo incaricato da Macron avrà successo.

Crisi che comunque non abbandona nemmeno la stessa Germania con le elezioni anticipate previste per fine febbraio che rappresentano l’ennesima incognita per un continente europeo alle prese con guerre ai confini e cambiamenti economico – sociali notevoli.

Tornando alla decisione della BCE la riduzione del costo del denaro non sarà l’ultima anche perché Francoforte è confidente nel rientro del tasso core sotto al 2% nel 2026. Nel comunicato a margine della decisione è scomparso l’impegno a mantenere la politica monetaria a un livello sufficientemente restrittivo e questo tanto è bastato ai mercati per captare la voglio di tagliare ancora.

Per il momento EurUsd galleggia su 1.05. Abbiamo già spiegato quanto è fondamentale questo livello per il futuro del cambio più importante del pianeta e lo si comprende anche dai numerosi tentativi degli ultimi anni andati a vuoto di perforazione verso il basso.

Gli oscillatori RSI, ad esempio, con le divergenze in territorio di ipervenduto avevano segnalato la possibilità di un rimbalzo poi concretizzato. Il problema per l’euro è che lo stesso indicatore non è riuscito a scalfire le prime linee di resistenza. Il che lascia per il momento poche speranze ad una reazione più vigorosa dell’euro.

Alla vigilia del meeting della Federal Reserve non si può non notare la stretta correlazione che persiste tra la forza del dollaro americano e la debolezza del mercato obbligazionario che altro non significa che tassi di interesse in crescita soprattutto sul segmento più lungo della curva dei rendimenti.

Il consolidamento del rendimento sui T-Note decennali Usa sopra il 4% ha a sua volta permesso al Dollar Index di consolidare i recenti guadagni e difficilmente assisteremo ad un dietro front del biglietto verde se non si ci sarà analoga manovra sui tassi.

Le parole di Powell, le ultime pubbliche prima del FOMC di fine 2024, risuonano come anticipatrici di quello che accadrà ai tassi di interesse americani nel 2025, quanto meno nella prima parte dell’anno.

Ovvero smetteranno di scendere perché come ha detto Powell stesso l’economia sta andando meglio delle previsioni e tutto questo nonostante una politica monetaria restrittiva.

Se dalle parti di Washington si stanno chiedendo cosa non ha funzionato nella gestione della politica monetaria oppure se il new normal dell’inflazione è il 3%, non ci è dato saperlo.

Di certo il mercato valutario ha già preso atto di questa tendenza con il rafforzamento del dollaro soprattutto contro euro.

Il consueto atteso dato sulla disoccupazione americana ha confermato un mercato del lavoro tonico con nuove buste paga superiori alle aspettative.

Andando in Europa è la crisi della politica francese ad occupare il campo.

La caduta dopo appena tre mesi del Governo Barnier riapre la crisi della seconda economia europea. L’aspetto più preoccupante è che questa crisi arriva prima di aver approvato la legge di bilancio per il 2025 costringendo la seconda economia europea a gestire questa delicata fase dell’anno in emergenza. Macron tenterà a questo punto di formare un nuovo Governo per evitare le elezioni.

Lo spread degli Oat verso i titoli di stato tedeschi raggiunge i 90 punti base. La differenza di rendimento verso i titoli di stato italiani è inferiore ai 40 punti base. Non crediamo ad una nuova crisi nell’Eurozona, ma naturalmente le incertezze francesi e soprattutto le fosche prospettive pesano sulle decisioni politiche ed economiche dell’intero continente.

Zavorrando l’euro a sua volta già colpito da una crisi economica tedesca molto profonda, paese che andrà al voto a febbraio.

Il mercato stima in 175 punti base l’entità del taglio nel costo del denaro dei prossimi 12 mesi da parte della BCE e questo, in parallelo a una FED che si fermerà, non può che provocare un ulteriore indebolimento dell’euro.

La tesi del doppio massimo su EurUsd rimane valida ma non ancora formalizzata in pieno.

Come si vede dal grafico il doppio massimo in area 1,12 necessita di un break definitivo di 1,05 per puntare con decisione alla discesa sotto la parità.

L’assenza di un segnale di rottura definitivo fa rimanere aperta l’ipotesi di un prolungato trading range. Come vedremo tra poco sarà decisiva la chiusura del mese di dicembre.

EurUsd non ha mai chiuso sotto 1,055 il mese dall’inizio del 2023.

Come si vede dal grafico questo livello diventa quindi decisivo anche in termini prospettici.

Un break del supporto, come ormai abbiamo capito decisivo per le sorti future della moneta unica, porrebbe fine ad una lateralità con implicazioni bearish per un cambio EurUsd destinato nel 2025 a scendere sotto la parità anche per effetto di una divergente politica monetaria e crescita economica. La chiusura di dicembre sarà quindi fondamentale.

Dicembre è il mese migliore dell’anno per l’euro e il fatto che Trump non abbia per ora messo l’Europa al centro dei primi proclami sui dazi commerciali potrebbe aiutare la moneta unica in un rimbalzo in grado di allontanare la parità come potenziale obiettivo di breve termine.

Fino alla fine di novembre era previsto un rafforzamento stagionale del dollaro, ma da adesso in avanti la moneta unica deve battere un colpo anche perché gennaio e febbraio rappresenteranno altri due mesi non facili per l’euro.

Il futuro Segretario del Tesoro Usa Scott Bessent ha già messo in chiaro che il dollaro rimarrà una valuta forte rispecchiando i fondamentali solidi dell’economia americana

I tre pilastri sui quali si baserà la politica di bilancio saranno quelli di un taglio del deficit pubblico, una crescita del 3%, una produzione aggiuntiva di 3 milioni di barili di petrolio al giorno. E dazi.

Il primo annuncio di Trump è andato infatti nella direzione di colpire direttamente con barriere commerciali l’import di merci provenienti da due paesi confinanti, Canada e Messico, e un paese diretto concorrente come la Cina.

Traffico di stupefacenti e di clandestini sono i motivi ufficiali, ma è lo sbilancio commerciale accumulato negli ultimi anni che ha costretto Trump a parlare in questo modo. Il Messico ha superato la Cina come principale partner commerciale, ma gli stessi prodotti cinesi (assieme agli stupefacenti) entrano indirettamente sul suolo americano dal fragile confine messicano.

ll 2025 sarà però anche l’anno che precederà la fine del mandato alla FED di Jerome Powell e se possiamo vedere un elemento di criticità in questo scenario idilliaco che stanno dipingendo i mercati, proprio gli attriti tra governo e banca centrale potrebbero rappresentare un fattore di cui tenere conto qualora una presidenza ombra cominciasse a prendere forma in quel di Washington.

Intanto la BCE si avvicina al tanto atteso nuovo taglio dei tassi con dati di inflazione ambigui.

Scende ancora in Germania, risale in Spagna e in Francia. A Francoforte la convinzione è quella di dover ridurre ancora il costo del denaro per favorire anche una ripresa economia che langue. Di quanto tagliare è ancora un dubbio non risolto.

Se come vedremo tra poco sui grafici di lungo periodo EurUsd conferma la tendenza bearish, osservando il grafico giornaliero ci rendiamo conto che in realtà la lateralità che va avanti da fine 2022 ancora non è stata vinta. La base inferiore posizionata poco sotto 1,05 regge all’urto dei ribassisti e ormai si è capito molto bene che è questo l’ultimo ostacolo prima della parità. Ma ancora non crediamo ci siano le condizioni per andare long su EurUsd.

L’Eurozona attendeva con impazienza i dati sull’inflazione di novembre, numeri che saranno la base di riferimento della decisione BCE di tagliare i tassi. Dati che sono usciti misti come detto sopra.

Il 12 dicembre il mercato sconta un 50% di probabilità di assistere ad un taglio da 50 punti base con un punto di arrivo della riduzione nel costo del denaro al 1,75%.

L’oscillatore SMI (Stochastic Momentun Index) non sembra lasciare molti dubbi su cosa attendersi per il 2025 di EurUsd.

Il segnale bearish di medio periodo (le candele sono trimestrali) nelle ultime tre occasioni è sempre stato micidiale nell’anticipare un profondo bear market dell’euro.

Se sarà così anche questa volta non ci sarà da entrare lunghi su EurUsd almeno fino a quando l’oscillatore non avrà raggiunto livelli di ipervenduto considerevoli.

Per il momento quindi la sollecitazione delle resistenze (1,08 in primis) sono da considerare come finestre di ingresso fino a prova contraria. Al mercato la parola.

Salgono le tensioni geopolitiche tra Russa e mondo occidentale dopo che gli Stati Uniti e i paesi europei hanno dato il via libera all’Ucraina per usare le armi fornite in territorio russo. La ritirata sempre più evidente dell’esercito ucraino imponeva misure che potrebbero poi essere revocate a gennaio con l’avvento di Trump alla Casa Bianca. Così è stato alzando però il tono dello scontro bellico.

Il neo presidente rimane comunque un catalizzatore per i mercati che vedono soprattutto in Bitcoin un vincitore di questa campagna elettorale con la criptovaluta più capitalizzata al mondo sempre ormai a 100 mila dollari e decisamente preferita ad un asset come l’oro.

Anche il dollaro rimane una valuta apprezzata dal mercato proprio per le sue qualità di bene rifugio nei momenti di tensione geopolitica, ma anche per il rinnovato aumento dei rendimenti dei bond a stelle e strisce provocato da un mutamento nell’atteggiamento della Federal Reserve verso i tassi di interesse. Constatata la ancora vigorosa crescita e la resistenza dell’inflazione nello scendere sotto il 3%, Powell ha allertato che la politica di taglio nel costo del denaro potrebbe essere vicina alla fine alimentando speculazioni circa il fatto che a dicembre vivremo l’ultimo “cut” da 25 punti base.

Le dichiarazioni molto dovish del Governatore della Banca d’Italia, nonché membro del board BCE Fabio Panetta, su una politica monetaria BCE che è diventata troppo restrittiva e non necessaria viste le condizioni di inflazione e crescita attuali, non getta certamente acqua sul fuoco al ribasso di EurUsd che buca al ribasso anche il supporto di 1,05.

Atteggiamento opposto rispetto, ad esempio, alla Bank of England dove il Governatore Bailey rafforza l’idea nei mercati che il 19 dicembre ci sarà uno stop temporaneo nel ribasso dei tassi.

In Eurolandia si è stretti tra un’economia stagnante (con recessione in Germania) ed un’inflazione in ripiegamento, e una valuta debole con il rischio di una nuova fiammata inflazionistica causata dalla guerra ai confini. I dati Pmi composite di Eurolandia di novembre sono scesi sotto i 50 punti con particolari criticità in Francia e in Germania, due paesi tra l’alto coinvolti in una forte instabilità politica.

Se c’è una caratteristica che sembra lasciare aperte le porte ad un ulteriore rafforzamento del dollaro contro euro quella la ritroviamo nei grafici con scala mensile di EurUsd. Ogni volta che il cambio ha realizzato un minimo primario l’Rsi (qui misurato su 10 periodi) è in territorio di ipervenduto, per convenzione sotto i 30 punti. Al momento evidentemente ancora non ci siamo e questo è un fattore di cui tenere debitamente conto per il finale di 2024.

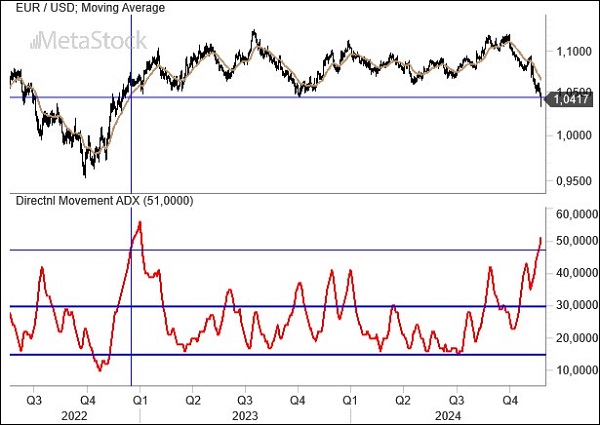

Altro indicatore che sembra per il momento non lasciare molte speranze ad una ripresa dell’euro è l’ADX, oscillatore che misura la forza del trend. Il livello attuale sopra i 50 punti testimonia una forza dei ribassisti notevole.

Solo nel 2020 e nel 2022, questa volta con un trend bullish, l’ADX era salito a questi livelli e in entrambe i casi la tendenza non si è arrestata, ma ha semplicemente modificato la sua inclinazione lasciando spazio alla formazione di massimi e minimi crescenti meno parabolici. Questo comportamento calato nella realtà di oggi di EurUsd potrebbe significare che la parità non è un livello così fuori portata seppur con tempi di raggiungimento che potrebbero dilatarsi di alcuni mesi.

Non ci sono dubbi circa il fatto che l’elezione di Trump abbia innescato forti volumi di acquisto sul dollaro americano e di vendita sull’euro, ma anche sullo yen giapponese. I mercati si aspettano un maggior flusso di investimenti all’interno dei confini nazionali (bene in borsa le small caps ad esempio) a discapito degli investimenti esteri e questo zavorra listini come ad esempio quelli europei alle prese con crisi politiche e inflazione in moderato ma costante calo.

L’inflazione in America, seppur rispettando le attese, conferma che ha smesso di scendere.

Anzi è risalita al 2,6% nel mese di ottobre nella componente headline ed è stabile al 3,3% in quella core. Numeri analoghi si sono visti a monte della catena produttiva con i prezzi alla produzione in aumento.

Si allentano così le aspettative di riduzione dei tassi in America con il mercato che non va oltre i 75-100 punti base di easing monetario.

Aumentano invece quelle di taglio anche piuttosto deciso dei tassi in Eurolandia con gli analisti che vedono il costo del denaro al 1,75% fra 12 mesi. I banchieri centrali che fanno parte del board BCE non mancano quasi mai in eventi pubblici di ribadire che l’economia è debole e le aspettative di inflazione stanno rientrando.

E come dargli torto visto lo Zew sceso sia nella componente aspettative che in quelle correnti ad ottobre. Non contribuisce a fare chiarezza la situazione politica tedesca con le prossime elezioni politiche anticipate che si terrano a fine febbraio.

In questo quadro economico e politico come avevamo previsto il biglietto verde ha avuto vita facile, dopo il break ribassista di 1,08, nello scendere fino a 1,05 contro euro.

Il bilancio delle ultime 8 settimane tutte impostate al ribasso per l’euro è simile a quello di settembre 2023. In quel caso 1,05 contribuì a far risalire la china all’euro dopo un

calo del 5% in due mesi.

Ora ci risiamo anche se obiettivamente si ha l’impressione che l’unica variabile che potrebbe salvare l’euro dalla perdita del supporto possa essere un atteggiamento meno dovish delle attese da parte della BCE proprio alla luce della recente dinamica dei cambi.

Perdere 1,05 per EurUsd significherebbe scendere sotto la parità nei prossimi mesi.

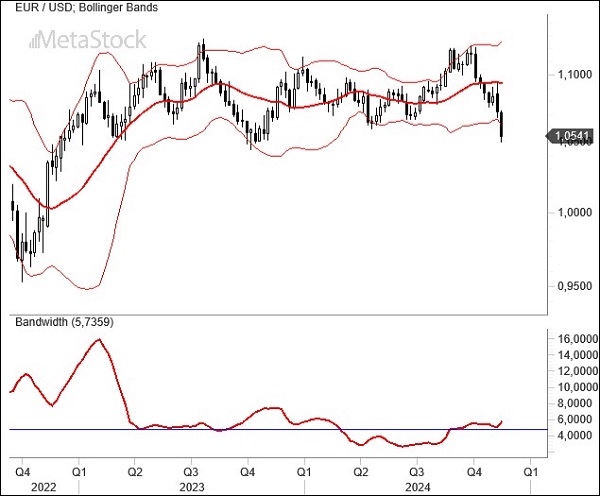

La volatilità è in aumento su EurUsd e dopo diverse settimane consecutive di ribasso che hanno spostato il cambio dalla parte alta delle bande di Bollinger a quella bassa, ci si chiede se questa volta il cambio avrà ragione di supporti dinamici che nell’ultimo anno hanno dimostrato di saper contenere gli ardori del biglietto verde.

La velocità e l’intensità con cui EurUsd sta interessando la lower band di Bollinger rispetto alle altre due situazioni viste nell’ultimo anno deve mettere in guardia i trader.

Andare long qui potrebbe aver senso ma significa andare contro ad un mercato che sembra decisamente ben impostato per proseguire la sua corsa.

I segnali arrivati prima del martedì elettorale da dollaro e rendimenti reali erano chiari seguendo i sondaggi. Trump vincente. E così è andata lanciando in orbita il dollaro e i tassi reali statunitensi. Questa volta il buy rumors sell news non ha funzionato e anzi la tendenza si è esacerbata confermato quanto il mercato aveva lasciato intendere. Maggior protezionismo da parte dell’Amministrazione Trump, spinta alla crescita economica interna (il rally delle small caps si spiega con questi due fattori) e quindi più inflazione. Dollaro e tassi di interesse in rialzo sono state le dirette conseguenze all’evento accompagnate dai massimi storici nuovamente ritoccati a Wall Street. Al gruppetto si aggiunge pure Bitcoin con la presenza di Elon Musk che sembra garantire une bel futuro all’universo crypto.

Ma questa è stata anche la settimana della FED con l’ennesimo e super scontato taglio dei tassi da parte di Powell di 25 punti base in una mossa che però rischia di essere l’ultima se le aspettative di inflazione ricominceranno a salire e i propositi trumpiani di lasciare in eredità una golden age per l’economia a stelle e strisce prenderà corpo. Powell ha cercato di fare l’equilibrista tra domande circa i suoi rapporti con Trump e le prossime mosse di politica monetaria. Con il mercato non più sicuro che il FOMC di dicembre si tradurrà in un nuovo taglio nei tassi.

Intanto in Europa trema la Germania dopo il “licenziamento” da parte del Primo Ministro del Ministro delle Finanze. Divergenze di vedute e volontà di andare a chiedere la fiducia in Parlamento dove Scholz potrebbe però trovare un’opposizione in grado di metterlo in difficoltà. A quel punto si andrebbe a nuove elezioni in un paese che dopo aver perso molto dalla parziale frizione nei rapporti con Russia e Cina, sta vivendo un periodo di difficoltà economica con una crisi demografica senza precedenti che mina il sistema di welfare pubblico. La crisi dell’auto (Volkswagen in primis) rischia di mettere in crisi l’intero sistema politico di quella che un tempo era la locomotiva dell’eurozona.

Ma dopo l’elezione di Trump anche la BCE è in difficoltà. L’aumento dei tassi americani sui tratti più lunghi di curva ha indebolito l’euro e nuovi tagli nei tassi rischiano di spingere ancora più giù una moneta unica che ovviamente importa inflazione dall’estero. Il dilemma su cosa fare con i tassi a Francoforte è sempre più forte visti i deboli dati macro dell’intera Eurozona.

La rottura ribassista di EurUsd sembra essere definitiva. Tutto lascerebbe pensare ad un dollaro pimpante nei prossimi mesi grazie alle politiche che Trump metterà in pratica e di stampo inflazionistico. E l’Europa naviga nelle difficoltà economiche e politiche. EurUsd ha disperatamente tentato di aggrapparsi ai supporti ma poi zona 1,078-1,08 ha ceduto di schianto portando immediatamente il cambio a 1,07. Si fanno concrete le possibilità di un ritorno in zona 1,03/1,04. Per la conferma definitiva serve un il break rialzista del Dollar Index, ancora non arrivato.

Come avevamo segnalato nel precedente rapporto i livelli di supporto chiave di EurUsd erano posizionati tra 1,078 e 1,08. Il mercoledì nero dell’euro ha dato il via ad un ribasso definitivo destinato a rilanciare le sorti del dollaro, con la chiusura di settimana che ha confermato la tendenza. All’orizzonte si sta profilando una divergenza tra oscillatori e prezzo molto interessante (per questo sarebbe opportuna la conferma del Dollar Index), ma al momento la strada verso il basso per EurUsd sembra spianata.

Il voto per le presidenziali americane sarà il market mover principale dei prossimi giorni, non solo del mercato valutario, ma anche di quello azionario, obbligazionario e delle criptovalute viste le posizioni assunte dai due leader Trump ed Harris in campagna elettorale. La vittoria di uno o dell’altro candidato sancirà i prossimi 4 anni di guida politica per un paese arrivato all’appuntamento con crescita economica, inflazione in fase di rientro, massima occupazione e indipendenza energetica.

Non mancheranno però i problemi per il prossimo Presidente. A cominciare da un debito pubblico che con questi tassi di interesse diventa particolarmente oneroso da servire.

Subito dopo il voto attenzione però al Fomc; Il 6-7 novembre la banca centrale americana deciderà sui tassi di interesse. Evento particolarmente atteso dopo l’ultima sforbiciata da 50 punti base a settembre. Da allora le attese di riduzione nel costo del denaro si sono decisamente ridimensionate con il mercato che non si aspetta più i 200 punti base di riduzione dei tassi entro 12 mesi. Powell dovrà mediare tra il desiderio di fornire maggior carburante alla crescita con un’inflazione che fatica a ritornare al di sotto dell’obiettivo proprio perché la congiuntura economica e l’occupazione permangono a livelli comunque sostenuti.

La fiducia dei consumatori poi ha registrato un vero e proprio boom a ottobre salendo ai massimi dell’anno. Unica nota stonata la quasi totale assenza di posti di lavoro creati a ottobre a causa di uragani e scioperi vari.

Nelle ultime settimane gli esponenti Fed hanno dimostrato di non voler accelerare il passo nel taglio dei tassi fino a quando l’inflazione non fornirà concreti segnali di voler piegare la testa sotto al 2% target. E il PCE pubblicato venerdì scorso ha confermato come il dato core dei prezzi al consumo fatichi a rientrare.

Intanto in Europa l’inflazione rialza la testa con la Germania in testa che vede i prezzi al consumo registrati a ottobre al 2%. Il tutto in un contesto di ripresa economica fiacca, ma migliore delle previsioni. Il Pil del terzo trimestre dell’Eurozona è salito dello 0,4% contro lo 0,2% atteso. La Germania esce dalla recessione con +0,2%, la Francia dello 0,4%, l’Italia è flat mentre la Spagna è cresciuta dello 0,8%.

EurUsd si presenta all’appuntamento elettorale americano a ridosso dei supporti chiave che conteranno per l’evoluzione futura. Sfondare al ribasso i supporti di 1,078/1,08 avrebbe un significato importante soprattutto perché arriverebbe in un momento di ipervenduto settimanale che nelle ultime due occasioni ha anticipato o coinciso in modo preciso con un bottom primario.

Da queste parti la up trend line che sale da un anno unisce i suoi minimi crescenti e questo rafforza l’importanza del livello tecnico alla vigilia delle elezioni.

La presenza dei supporti chiave di area 1,08 si può notare anche sui grafici giornalieri. Il 61,8% di ritracciamento di Fibonacci dell’intero rialzo aprile-agosto 2024 ha contenuto gli ardori del biglietto verde e ora faticosamente l’euro dovrà ricominciare a costruire la base per il rimbalzo.

La chiusura di mese sopra 1,08 ha fornito un primo importante segnale su EurUsd, ma chiaramente sarà l’esito elettore e la direzione successiva del cambio a definire uno scenario che vede ancora favorita la strategia long EurUsd. Questo almeno fino a quando i supporti sopra citati reggeranno.