L’inflazione offre una mano all’euro che approccia nuovamente livelli di resistenza che, se violati, potrebbero aprire le porte ad un rally della moneta unica. Ma questo lo vedremo tra poco nella consueta sezione dedicata all’analisi tecnica di EurUsd.

Il market mover della settimana, come da attese, è stato il dato di inflazione americano di aprile che ha mostrato un incremento mensile dello 0.3% contro lo 0.4% di marzo, mentre il dato annuale è salito del 3.4% contro il 3.5% atteso.

Tanto è bastato al mercato per uscire soddisfatto da una due giorni nella quale Powell si è mostrato più minaccioso del solito dicendo che la fiducia su un rientro dell’inflazione è scesa rispetto all’anno scorso. Ma ha anche ribadito che è improbabile che le prossime mosse sui tassi siano al rialzo. Un’ambiguità che nasconde il desiderio della FED di tenersi le mani libere per eventualmente rimandare ogni decisione sui tassi al 2025, soprattutto ora con le borse ai massimi storici e l’inflazione che fatica a sradicare il 3% come dato annuo nella sua versione core.

Ma sono stati soprattutto i dati flat delle vendite al dettaglio (contro attese di +0.4%) a galvanizzare gli investitori di fronte alla possibilità che un rallentamento economico trovi la pronta opposizione della FED con misure anticipate di taglio dei tassi. Escludendo auto e benzine le vendite al dettaglio sono infatti scese dello 0.1% e questo ha dato il via a importanti vendite di dollari Usa.

Dall’altra parte dell’Atlantico si continua a rafforzare l’idea che a giugno la BCE taglierà il costo del denaro, la prima di una serie di mosse comunque limitata per il resto dell’anno. La ripresa di Eurolandia, seppur lentamente, sta proseguendo con dati macro incoraggianti. Se la BCE interverrà a giugno anticiperà la FED nella manovra di taglio dei tassi, evento non certamente ordinario nella breve storia di Francoforte.

La salita dell’euro degli ultimi giorni potrebbe semplificare il lavoro della BCE a giugno. Tagliando i tassi la banca centrale avrebbe margine per gestire un eventuale ribasso nel valore della moneta unica sotto livelli di supporto che avevamo già definito chiave. Adesso area 1,085 diventa importante. E lo si capisce dalla difficoltà che ha il cambio nel riuscire a scalfire una resistenza oltre la quale si aprirebbero le porte a 1,098, massimo di marzo.

L’ipercomprato segnalato dal Rsi potrebbe essere il primo alert di arrivo del corrente rally. Se la storia di questa lunga fase laterale si ripeterà conosciamo già il finale con un rientro del cambio verso il basso dopo aver testato la parete superiore tra 1,10 e 1,12. Eventuali break rialzisti quindi potrebbero rappresentare l’ennesima trappola per tori e per questo ribadiamo ancora prudenza prima di abbandonare il dollaro.

Il grafico mensile che segue ci mostra la performance annuale di EurUsd e come si vede il trading range in corso finora ha prodotto un risultato sostanzialmente nullo.

Bassa volatilità e incertezza sull’evoluzione delle politiche monetarie hanno ovviamente avvantaggiato finora chi ha preferito il più ricco rendimento dei dollari americani a quelli dell’euro, ma proprio questa incapacità del biglietto verde di spingersi più avanti potrebbe anche nascondere una debolezza prospettica che avvantaggerebbe l’euro nel momento in cui dovesse venire confermata l’uscita dal trading range sopra 1,10/1,12.

In una settimana avara di dati importanti, il mercato si sta muovendo tatticamente in previsione dei dati di inflazione e vendita al dettaglio che usciranno nei prossimi giorni e che disegneranno in modo più accurato i contorni delle aspettative sui tassi di interesse nella seconda parte del 2024. Attualmente il mercato sconta con una certezza importante un paio di manovre da parte della FED da settembre in avanti.

In seno alla banca centrale americana si nota comunque un tono ancora leggermente orientato verso la prudenza. Sulla base dei dati macro attualmente pervenuti non sembra esserci nessuna fretta di abbassare il costo del denaro e quindi, come sempre, saranno le prossime informazioni in arrivo dai mercati a farci comprendere meglio se sarà necessaria una sforbiciata sui tassi da parte della banca centrale.

Certamente la FED di Atlanta non ha contribuito in modo positivo ad alimentare queste aspettative, indicato in una previsione del 4,2% su base trimestrale la crescita reale dell’economia del secondo trimestre 2024.

In Europa i dati economici appaiono contrastanti. Alle buone notizie arrivate dalle vendite al dettaglio hanno fatto da controaltare i dati piuttosto deboli di marzo relativi alla produzione industriale. Soprattutto Spagna e Germania hanno visto arretrare i loro indicatori con questo ultimo paese che continua a vivere un momento particolarmente infelice per effetto del combinato debolezza del settore auto più domanda fiacca in arrivo dal mercato cinese, molto importante per Berlino.

A questo ovviamente si aggiunge una politica monetaria restrittiva che a giugno potrebbe però offrire la sponda ad una prima manovra di alleggerimento del costo del denaro. Dopo la Repubblica Ceca e la Svizzera anche la Svezia ha infatti tagliato i tassi in Europa; questo potrebbe essere un antipasto di quello che faranno Lagarde e soci nel meeting del prossimo mese.

Ricordando sempre che la stagionalità attuale non è favorevole storicamente al dollaro, anche l’analisi tecnica sembra convincersi che per il biglietto verde è necessaria una fase di reset dopo la corsa delle ultime settimane. A spiegarci perché l’indicatore Relative Momentum Index. Simile al ben più celebre Rsi, l’Rmi ci mostra cosa accade al Dollaro Index dopo che viene toccata la soglia di ipercomprato sopra i 70 punti.

Oltre ad intercettare regolarmente dei top di mercato, l’indicatore lancia un messaggio molto chiaro. Prima di rientrare lunghi sul dollaro è opportuno attendere che lo stesso Rmi torni a visitare la terra dell’ipervenduto. La sintesi finale è che quindi appare ancora prematuro andare lunghi di dollaro in questo momento.

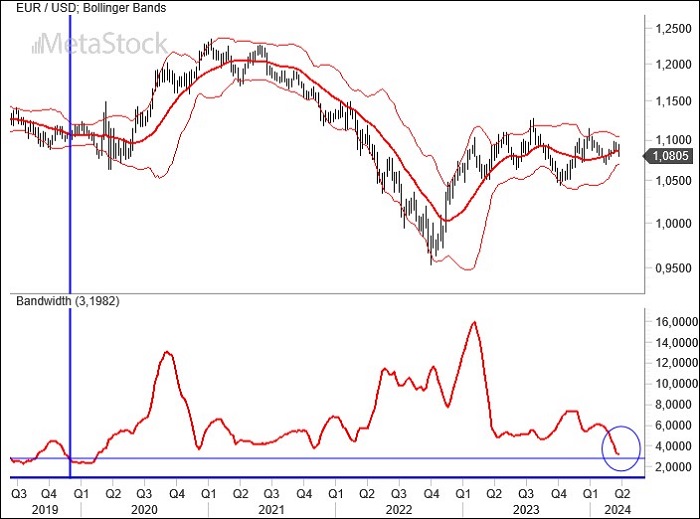

Il grafico settimanale delle bande di Bollinger conferma l’ìncertezza di EurUsd nel prendere una direzione precisa. Come si vede chiaramente dalla figura, da inizio 2023 il cambio oscilla all’interno di uno stretto range compreso tra 1,05 e 1,10 che impedisce la fuoriuscita e quindi la direzionalità più precisa del cambio in prospettiva. Non si possono per il momento fare discorsi strategici, ma solo tattici che prevedono di andare long o short a seconda del supporto/resistenza interessati.

Il dollaro forte sta creando qualche tensione finanziaria a livello globale. Alcuni paesi emergenti abbassando il costo del denaro contribuiscono all’indebolimento della valuta nazionale. In Giappone il rialzo dei rendimenti sui Treasury americani sta provocando un’emorragia valutaria sullo yen per il momento rintuzzata dagli interventi della Bank of Japan. Eppure, la FED è decisa sul piegare l’inflazione e le sue aspettative.

Nell’ultimo meeting di politica monetaria i tassi sono rimasti invariati nella forchetta 5,25%-5,50% con il comunicato finale che ha ribadito come lo stato dell’economia e dell’occupazione sorprendentemente positivi stanno impedendo il raggiungimento del target di inflazione del 2% nei tempi previsti.

Questo prelude alla necessità di continuare ad utilizzare l’arma dei tassi in modo appropriato per far convergere nel medio periodo l’inflazione verso il 2% previsto.

Notizia che ovviamente ha riportato i tassi di interesse sui titoli di stato a breve termine americani sopra al 5% in previsione di un non taglio nel 2024. Ovviamente tutta la curva dei rendimenti si è alzata dando supporto ad un dollaro americano che comunque non sembra trovare la forza di piegare le resistenze dell’euro.

In chiusura di settimana però alcuni dati come l’ISM manifatturieri, tornato sotto l’asticella dei 50 punti, e le buste paga emesse ampiamente al di sotto delle 240 mila previste, hanno fornito al mercato buoni motivi per ritornare su azionario e obbligazionario nella speranza che questi primi segnali di rallentamento convincano la FED verso un ammorbidimento del costo del denaro prima dell’inverno.

La FED non si muove e il mercato continua a navigare nell’incertezza.

Non si può dire che i trader non abbiano per il momento a loro disposizione fonti certe di guadagno. Si vende quando EurUsd arriva in zona 1,10 (o sopra), si va long quando al contrario viene sollecitata la base inferiore del trading range in zona 1,05. Ci siamo avvicinati nuovamente a questa soglia tecnica che lo ribadiamo, in caso di sfondamento verso il basso proietterebbe il cambio ben sotto la parità.

In assenza di temi andare long di EurUsd quando il cambio scende vicino a questi supporti è una buona idea e la chiusura di settimana lo ha confermato. Adesso attenzione a 1,08, livello oltre il quale l’euro potrebbe accellerare.

L’analisi grafica del Dollar Index conferma un bull market che però nelle ultime sedute ha subito un uno – due micidiale a causa prima dell’intervento dello BOJ a difesa dello yen, e poi dei dati non esaltanti arrivati dal mercato del lavoro americano che hanno allontanato l’euro dalla zona di pericolo. Per il momento nulla di clamoroso con una tendenza che rimane rialzista per il DXY, ma attenzione a zona 104 la cui perforazione comincerebbe a mettere in difficoltà il bull market del biglietto verde incapace di arrampicarsi fino ai massimi del 2023. Altro segnale di debolezza?

EurUsd outlook settimanale del 29 Aprile 2024 – Il dollaro ha fallito il match point

I mercati hanno le idee abbastanza chiaro su cosa dovrebbe succedere sui tassi. La BCE farà un taglio, forse due, nel corso del 2024 con la prima mossa a giugno, mentre la FED forse solo alla fine del 2024 comincerà a mettere mano alla politica monetaria qualora l’inflazione cedesse un po’ di terreno rispetto ai livelli attuali e soprattutto la crescita economica perdesse vigore. E i dati Pmi hanno cominciato in effetti a registrare qualche incertezza negli Stati Uniti, mentre in Europa a sorpresa hanno cominciata a migliorare.

Ma è stato soprattutto il dato sul Pil americano del primo trimestre a creare tensione. Non solo è risultato abbondantemente sotto le attese (+1,6% contro stime di +2,5%), ma sono state le tensioni registrate sui prezzi saliti nella versione core del 3,7% (contro 3,4%) a innervosire le borse sul timore di stagflazione.

Due bei grattacapi per Powell e Lagarde che si trovano a gestire, da fronti opposti, una politica monetaria che ovviamente altererà anche le valutazioni delle rispettive monete. Un esempio perfetto è il Giappone. Nonostante la rimozione del tasso zero da parte della Bank of Japan a marzo, lo yen è stato martellato dalle vendite arrivando ai minimi dagli anni 90. Il motivo? La crescita dei rendimenti giapponesi è stata insufficiente a fronte di un aumento dei tassi sui Treasury che rende preferibili i titoli di stato Usa (e quindi il dollaro) continuando a sfruttare lo yen come moneta ideale per fare carry trade.

La ripresa dell’euro in tal senso appare un segnale che le due politiche monetarie di Eurolandia e USA forse non si allontaneranno così tanto, soprattutto perché la Germania, ex locomotiva d’Europa, sembra indicare che una ripresa non travolgente ma interessante è in corso come testimoniato dall’indice IFO.

Persiste uno scenario di ipervenduto su EurUsd come già visto la scorsa settimana. L’indicatore RSI nella classica versione daily sembra in effetti preludere a una reazione del cambio proprio in corrispondenza del supporto di 1,05 che avevamo individuato come fondamentale per la tenuta dell’euro.

Ovviamente una considerazione che va presa in considerazione in uno scenario di EurUsd che non interrompe la sua fase laterale che dall’inizio del 2023 sta accompagnando il rapporto di cambio. In caso di sfondamento di 1,05 verrebbe infatti formalizzata la più classica delle figure di testa e spalla ribassista con conseguenze prospettiche per l’euro che a quel punto alimenterebbero attese bearish particolarmente gravose per la moneta unica europea. Ma questa ipotesi non sembra per il momento probabile.

C’è sempre la media mobile a 200 giorni a fare da spartiacque tra una fase laterale che ha appunto 1,05 come base inferiore, e un rialzo inaspettato quando importante per il futuro dei mercati dell’euro. Superare la media mobile a 200 giorni (oggi posizionata in area 1,10) non è una novità per EurUsd visto che ci ha provato senza successo ben due volte nel 2023. Riuscire nell’intento aprirebbe prospettive decisamente nuove per trader e investitori a quel punto probabilmente indirizzati verso la copertura maggiore del rischio di cambio dollaro americano. Scenario finora mai preso in considerazione da nessun analista, ma non scartabile a priori.

Sono bastate alcune parole di Powell condite da dati macro americani, tanto per cambiare positivi (vedi vendite al dettaglio), a far ripiegare il mercato azionario di quasi il 5%, spingere il dollaro e aumentare nuovamente i tassi di interesse in zona 5%. Il rischio recessione è scomparso dai radar mentre quello inflazione si riaccende soprattutto con livelli ritenuti accettabili dalla stessa FED più alti del famoso 2%. Quasi a prendere atto del cambiamento di paradigma rispetto al pre Covid quando l’asticella del 2% rappresentava quasi un obiettivo utopistico. Il cambio di passo sui tassi di interesse arrivato dal Giappone lo testimonia.

Tornando a Powell le sue parole sono state abbastanza chiare. Alle attuali condizioni di mercato ritornare verso i target di inflazione appare un obiettivo alquanto ambizioso e questo potrebbe costringere la FED a mantenere condizioni restrittive più a lungo di quello che si attendono gli analisti. Tradotto, nel 2024, salvo eventi straordinari, i tassi di interesse in America non scenderanno.

Se il taglio di giugno è ormai definitivamente accantonato nei prezzi attuali delle varie asset class, ancora sussistono residue speranze per qualche manovra dopo l’estate. Probabilmente sarà la sentenza dei mercati azionari (in caso di persistere della discesa) a muovere le future manovre sui tassi da parte della FED che al momento non sembra avere nessuna fretta. Più dovish (e questo si riflette sull’euro) la view della BCE.

La Presidente Lagarde ha confermato che il ribasso del costo del denaro potrebbe essere imminente se non ci saranno shock. L’andamento dell’euro da qui al prossimo 6 giugno, data del meeting BCE, sarà probabilmente una variabile decisiva nel disegnare il percorso futuro dei tassi euro assieme alla dinamica geopolitica sempre più tesa dopo il botta e risposta tra Iran e Israele.

Il grafico settimanale mostra con estrema chiarezza quali sono i livelli al di sotto o al di sopra dei quali cambierà completamente la struttura tecnica di EurUsd. La media mobile a 200 settimane ha fatto da argine per tutto il 2023 fino a marzo di quest’anno quando ancora una volta ha respinto gli assalti bullish dell’euro. Guardando verso il basso, lo stesso si può dire di 1,05 che sempre di più assume le sembianze di una figura di testa e spalla ribassista potenziale con il livello sopra citato che funge appunto da linea del collo di questa figura. Scendere sotto questa soglia tecnica alimenterebbe un ribasso probabilmente indirizzato al di sotto della parità. Possibile che il cambio ci arrivi prima del meeting BCE di giugno.

L’indicatore tipico di ipervenduto, ovvero l’RSI, torna nella zona sotto i 30 punti qualificando l’attuale fase come correttiva e prossima all’esaurimento. Almeno questo sembra indicare la storia più recente del cambio. Ogni volta che è entrato in questa zona, dal 2022 in avanti quando l’euro si è ripreso dai minimi, la china è stata risalita. La vicinanza dei supporti 1,05 aumenta le possibilità che vada esattamente così anche nei prossimi mesi.

Il dato dell’inflazione americana di marzo era attesissimo ed il rialzo, soprattutto dei prodotti petroliferi che a questo punto proseguirà, ha creato le premesse per un aumento del CPI headline al 3,5%. Il dato core depurato dalle componenti volatili è andato oltre le previsioni arrivando al 3,7%. Le recenti dichiarazioni dei banchieri centrali, che hanno posto l’accento soprattutto sulla crescita economica superiore al previsto, ha risollevato tutta la curva dei rendimenti con il decennale Usa al 4,5%.

Azzerate le ipotesi di rialzo a giugno, ma è sempre più probaile che non si farà nulla per il resto dell’anno visto l’imminente appuntamento elettorale. In queste condizioni è evidente che il mercato stima livelli di inflazione per i prossimi anni ben superiori al 2%, un punto a favore di chi dice che quest’anno di limature nel costo del denaro se ne vedranno ben poche. Supportando in questo modo la tesi bullish sul dollaro.

Dai verbali dell’ultimo meeting FED è emersa proprio l’incertezza che circonda i banchieri americani titubanti sul da farsi di fronte ad una crescita economica ancora vigorosa. Intanto la BCE ha deciso di lasciare invariati i tassi confermando che saranno i dati da qui a giugno quelli che definiranno i contorni delle future manovre di politica monetaria. In settimana i dati tedeschi di produzione industriale avevano confermato una piccola ripresa in atto con una variazione mensile del 2,1% anche se parzialmente coperta da un deludente dato dell’export in calo del 2% a marzo. Il rialzo del prezzo del petrolio a causa delle tensioni belliche in Medio Oriente e la conseguente svalutazione dell’euro rischiano però di rovinare i piani BCE.

La volatilità su EurUsd sembrava essere ormai un fenomeno in via di estinzione con movimenti sempre più blandi attorno a valori che, come spesso capita, all’improvviso vengono violati proprio con uno scoppio di volatilità.

Quello che è successo la scorsa settimana testimonia proprio questo fatto con le bande di Bollinger mai così strette dal 2019 che all’improvviso subiscono un movimento, in questo caso verso il basso, da parte di EurUsd che rompe gli indugi.

Situazione che si sblocca quindi su EurUsd e lo fa a sorpresa considerando che la stagionalità remerebbe contro il dollaro. Il grafico settimanale chiarisce perché. A livello superiore c’è questa media mobile a 200 settimane (oggi a 1,10) che ha bloccato ogni iniziativa sul nascere con il solo falso segnale dell’estate 2023 che aveva illuso sulla ripartenza anticipata dell’euro. Guardando in basso è indubbio che zona 1,05 rappresenta l’altro scalino importante da superare per un biglietto verde che ha intanto la partita solo all’avvenuta formalizzazione del testa e spalla ribassista che a sua volta ha violato il supporto dinamico offerto dalla media mobile a 200 giorni. A questo punto sarà molto interessante verificare cosa succederà dalle parti di 1,05, uno scalino tecnico fondamentale anche in ottica strategica per il cambio EurUsd.

I dati di inflazone continuano a fare da catalizzatore per le future manovre delle banche centrali. Ma anche la crescita economica americana rappresenta un punto a sfavore di chi confidava in un approccio di easing immediato da parte della FED.

Le parole di Powell che hanno preceduto la Pasqua apparivano stranamente hawkins dopo il FOMC di marzo, ma probabilmente il Governatore disponeva di informazioni riservate sull’imminente report ISM manifatturiero che lunedì scorso ha stupito tutti ritornando sopra la soglia che delimita espansione da rallentamento economico, ovvero i 50 punti.

Un dato che ha visto ritornare in territorio espansivo anche le sotto componenti di produzione e nuovi ordini, ma anche la ripresa della salita della componente prezzi passata da 52.5 a 55.8, il punto più alto da agosto 2022. L’inflazione, a quanto pare, non è stata domata.

Ma anche lo stato dell’occupazione si dimostra tonico con oltre 300 mila posti di lavoro creati a marzo.

Immediata la reazione sul mercato obbligazionario con i Treasury decennali ben oltre il 4,25% e minore probabilità di taglio nel costo del denaro a giugno secondo il mercato.

Lo spread tra titoli di stato americani e tedeschi si è così impennato tornando a superare i 200 punti base e alimentando un nuovo tentativo di sfondamento dei supporti da parte di EurUsd, ancora però senza successo.

E dire che l’inflazione europea a marzo ha decisamente sorpreso in positivo con il CPI sceso dal 2.6% al 2.4%. Su 20 stati membri, un quarto di questi ha un’inflazione annuale inferiore al target del 2.0%, e più della metà vantano sono sotto al 3%. Nella vicina Svizzera i prezzi al consumo sono addirittura scivolati al 1% colpendo duro il franco svizzero che rischia di diventare la moneta da carry trade preferita dagli investitori.

Questo non contribuisce però ad alimentare le attese di tagli nei tassi di interesse. Erano 7 quelli attesi in USA ad inizio anno e sono sono 3, probabilmente 2 senza escludere il nulla di fatto considerando l’imminente evento elettorale.

Lo spread tra rendimenti decennali americani e tedeschi risale per qualche seduta sopra i 200 punti base aiutando il dollaro, ma l’immediata reazione della moneta unica europea e il successivo rientro dello spread ha di fatto certificato come trappola per orsi (qui il grafico è su scala invertita) il tentativo del biglietto verde si abbattere definitivamente i supporti di 1,08. Nel 2023 ad uno spread equivalente a quello attuale corrispondeva un rapporto di cambio in zona 1,06. Un potenziale segnale di debolezza nella forza relativa del dollaro di cui tenere conto.

Il Dollar Index dimostra in maniera chiara quanto importanti siano i livelli raggiunti di recente dal dollaro. Il 61,8% di ritracciamento di Fibonacci del ribasso cominciato ad ottobre 2023 già a febbraio era stato in grado di arginare la forza del biglietto verde. Adesso ci risiamo con la candela ribassista post settimana pasquale che rende potenzialmente un doppio massimo il test di area 105 da parte del Dollar Index. Probabile a questo punto un ritorno in zona 103.

In una settimana un po’ anonima dal punto di vista dei dati macro dagli Stati Uniti. sono più le notizie extramercati come Trump a giudizio e il ponte crollato di Baltimora che i dati macroeconomici. Anche Powell ha alimentato un po’ di speculazione sull’evoluzione dei tassi di interesse che secondo il Presidente della FED non torneranno ai livelli pre pandemia e anche in questo ciclo economico non scenderanno velocemente se l’inflazione non prenderà la direzione auspicata del 2%.

Ormai i tassi decennali americani sono entrati in una specie di limbo in attesa di conoscere i prossimi dati macro. Le borse fiaccamente galleggiano vicino ai massimi storici senza correzioni di rilievo. Powell ha messo a tacere ogni speculazione con una retorica che spazia su tutto il ventaglio di ipotesi tranne quello di un futuro rialzo dei tassi. Il dollaro comunque ringrazia viste le prospettive dell’eurozona e tocca i massimi dal 1990 contro lo yen costringendo Governo e Banca centrale nipponica ad una riunione di emergenza che probabilmente anticipa delle manovre di intervento sul mercato forex a sostegno dello yen. Debole però anche l’euro.

Come detto è però in Europa che il mercato nutre aspettative di taglio dei tassi già a giugno. A seguire altre due manovre da 25 punti base ciascuna entro dicembre. Il costante rallentamento dell’inflazione emerso anche dai dati preliminari ed un’economia fiacca aumenta le pressioni sulla BCE per alleggerire il costo del denaro

E che sul mercato non ci siano tendenze dominanti lo si comprende anche dall’indicatore Adx di EurUsd, incapace di salire sopra quota 30 e quindi di confermare la presenta di un trend bullish che cercava di “scappare” dalla media mobile a 200 giorni. L’euro invece ha fermato la sua corsa rialzista e l’Adx si sta spegnendo. Questa fase, quindi, non appare propensa ad attivare set up di momentum, almeno fino a quando i prezzi non riusciranno a scalfire supporti (1,08) e resistenze (1,105). Supporti che nella chiusura pre pasquale sono però andati sotto pressione. Momento decisivo.

Come detto in apertura poche le novità da segnalare in questa fase di mercato con EurUsd che docilmente continua a galleggiare nell’intorno della media mobile a 200 giorni. Evidente come area 1,08 continui a rappresentare lo spartiacque tra fase laterale e fase bearish.

Gli oscillatori in territorio neutrale e sentiment che non mostra segnali di eccesso confermano un mercato incerto sul da farsi e che si muove ambiguamente tra la tentazione di comprare dollari sull’onda di un differenziale tassi in allargamento e l’attendere manovre più ravvicinate nei tempi da parte della FED. Crediamo che solo la certezza di nessuna riduzione dei tassi da parte della FED quest’anno avallerebbe l’ipotesi di un rally estivo del dollaro. Che sulle parole di Powell tenta nuovamente di forzare i supporti.

A sorpresa il FOMC lascia trasparire la volontà della Fed di tagliare i tassi di interesse tre volte nel corso del 2024, creando le premesse per nuovi massimi sui mercati azionari. Powell ha aperto la conferenza stampa indicando che l’inflazione è sì in rallentamento, ma meno delle previsioni e per questo la FED rimarrà vigile. Ma il picco è stato raggiunto. L’impressione è comunque stata quella di una deviazione solo provvisoria che presto rientrerà sul sentiero previsto e questo spiega perché dai Dot Plots si evince che i tagli nel costo del denaro durante il 2024 saranno probabilmente tre.

Un po’ contradittorie alcune indicazioni emerse dal FOMC come la revisione al rialzo delle previsioni di crescita economica, che probabilmente terrà conto di una riduzione del costo del denaro sotto al 5%.

I dots plot redatti dai membri della Fed, come detto, indicano in 4,5%/4,75% le previsioni sui tassi di interesse per il 2025, anno in cui la crescita è stata rivista al rialzo al 2% (dopo una consistente review al 2,4% nel 2024). L’inflazione core tornerà invece al 2% solo nel 2026.

Per quello che riguarda l’Europa il clima rimane quello di attesa dopo le parole di Lagarde che di fatto ha rinviato tutto a giugno. Permangono i buoni segnali di restringimento degli spread tra core e periferici segno che lato interno in Europa per ora non sembrano emergere grandi problemi. Piuttosto è ai confini che le tensioni geopolitiche rischiano di mettere maggiore pressione sui bilanci europei che dovranno tenere in conto maggiori spese per la difesa nei prossimi anni.

Da segnalare il drastico rallentamento nel costo del lavoro europeo nel quarto trimestre. Il 3.4% è in netta discesa rispetto al 5.2% del terzo trimestre. Il mercato sconta una prima manovra nel meeting BCE di giugno.

La volatilità su EurUsd continua a contrarsi e bande di Bollinger così vicine su scala settimanale non si vedevano dalla fine del 2019, periodo che ricordiamo tristemente perché coincise con lo scoppio della pandemia, prima in Cina e poi a livello globale. In quel caso l’azione risolutiva della FED sui tassi per fornire liquidità al sistema economico favorì una decisa accelerazione di EurUsd verso l’alto. Non possiamo sapere se sarà così anche questa volta ma indubbiamente vale la pena di monitorare i livelli inferiori (1.07) e superiori (1.105) delle bande visto che con la volatilità così compressa l’uscita da uno di questi lati potrebbe determinare una nuova e importante tendenza. Visto il capitolo sulla stagionalità di poco fa l’aspettativa rimane per un pò di debolezza del dollaro nei prossimi mesi.

Il grafico a barre giornaliere di EurUsd conferma ancora una volta l’importanza della media mobile a 200 giorni. Avvicinata nel pre Fomc e poi nuovamente sul finire di settimana. questa media mobile conferma la capacità di contenimento dei tentativi di rafforzamento del dollaro, ma al tempo stesso la delicatezza di una sua perforazione verso il basso. All’interno di un trading range la media mobile rappresenta una sorta di spartiacque. Guardando in alto Tra 1,105 e 1,11 troviamo una solida barriera di resistenza che metterà alla prova la capacità dell’euro di puntare con decisione a livelli ben più ambiziosi durante l’estate.

Siamo alla vigilia del FOMC di marzo che probabilmente rappresenterà un passaggio interlocutorio nell’avvicinamento al taglio dei tassi pronosticato dal mercato per l’estate. La FED non ha fretta e non trasuda dalle parole dei suoi esponenti una voglia smisurata di abbassare il costo del denaro. Tre sono i tagli stimati dalle curve forward sui tassi anche se i dati di inflazione di febbraio hanno confermato che il raffreddamento dell’inflazione sembra approssimarsi ad una fase di stallo in zona 3%. A febbraio i prezzi al consumo sono saliti più delle attese. Il dato headline del 3.2%, quello core del 3.8%. Il modello della FED di Cleveland suggerisce numeri a marzo del 3.3% e del 3.7% mentre i prezzi alla produzione, decisamente più tiepidi, hanno anch’essi fatto registrare una ripresa verso l’alto delle variazioni.

L’ottimismo arriva guardando alla cosiddetta inflazione super core salita “solo” dello 0.5% a febbraio rispetto allo 0.9% di gennaio. Tanti numeri che testimoniano come la dinamica inflazionistica per convergere verso il 2% ha bisogno di altro e il mercato del lavoro sembra il candidato numero uno a contribuire a questa fase. I dati dell’occupazione di marzo saranno decisivi in tal senso, soprattutto quelli relativi ai salari. E che i tassi difficilmente ritorneranno ai livelli pre pandemia lo pensa pure Janet Yellen. Il Segretario del Tesoro americano ha definito “improbabile” una discesa del costo del denaro ai livelli del 2019 commentando le previsioni sui tassi di interesse della Casa Bianca che definiscono il budget di bilancio 2025. I tassi decennali in queste stime salgono dal 3.6% al 4.4% per l’anno prossimo.

Dall’Europa, intanto, nessuna grande news se non che le parole di Lagarde hanno ormai spostato tutte le attenzioni sui dati macro che usciranno da qui a giugno quando, secondo la BCE, avremo tutti i dati che servono per decidere se ridurre il costo del denaro.A gennaio la produzione industriale ha confermato la sua debolezza con un calo del 3.2% mensile che porta il dato annuo a -6.7%. I dati Pmi manifatturieri, ancora sotto i 50 punti, confermano che la Germania è l’anello debole della catena in questo momento.

Ci stiamo progressivamente avvicinando alla parte alta di un trading range che da oltre un anno accompagna EurUsd. La zona designata ad accogliere il cambio è quella compresa tra 1.10 e 1.12 dove gli oscillatori in ipercomprato, e magari in divergenza con i prezzi, dovrebbero anticipare una fase di stop ad un rialzo dell’euro che stagionalmente era facilmente prevedibile. La media mobile a 200 giorni di 1,08 rimane lo spartiacque di questo trading range.

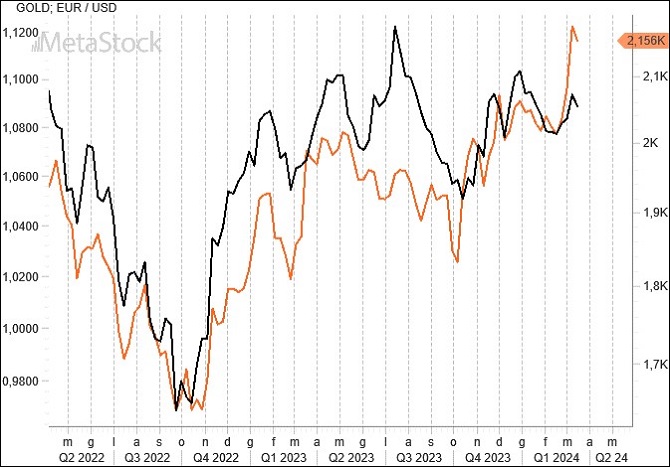

Un grafico che ci sembra interessante segnalare è quello che mette a confronto EurUsd con il prezzo dell’oro. Come si vede il cambio sembra essere in ritardo rispetto all’evoluzione del metallo giallo fresco reduce da nuovi record. L’aspettativa a questo punto è quella di un riallineamento verso l’alto con il cambio EurUsd che dirige la sua prua proprio verso le resistenze di 1,10/1,12.