L’ingresso delle forze armate russe in territorio ucraino non si sono limitate a colpire le zone storicamente autonomiste dell’Est dell’Ucraina, ma anche la capitale Kiev. L’obiettivo è l’invasione totale dell’Ucraina per allontanare il rischio di vedere missili su un territorio ricco di materie prime che facevano gola all’Europa. Niente da fare, con Putin che ha rotto gli indugi invadendo l’Ucraina. A questo punto sono aperti tutti gli scenari, ma per l’Europa il rischio è quello di un inverno che si protrarrà più a lungo con i prezzi delle materie prime a fare da pesante zavorra vista la dipendenza europea verso l’est Europa.

Solamente poche settimane fa la BCE aveva avanzato qualche timido tentativo di comunicare al mercato la sua volontà di alzare i tassi. Questa idea è stata spazzata via con l’invasione russa.

Nel caos che una guerra porta inevitabilmente dietro di sé, la riunione di emergenza della BCE non ha chiarito cosa farà la banca centrale il 10 marzo, ma il rischio di uno “short” di liquidità temporaneo di alcune banche esposte in Est Europa impone prudenza.

Evaporate in America le attese di un rialzo di 50 punti base nei Fed Funds il 16 marzo, Powell agirà ma con maggiore prudenza. Un primo ritocco e poi altri 150 punti base nei dodici mesi successivi secondo quanto stima il mercato.

Evidente come in questo contesto nel quale l’economia più impattata dalla guerra sarà quella europea e in assenza di “appeal” da tasso di interesse, l’euro rischia grosso.

La vistosa reazione dei venditori di EurUsd a ridosso della media mobile a sei mesi ha confermato come quella rottura “fake” della down trend line di lungo periodo a inizio 2021 ha rappresentato una sorta di canto del cigno della moneta europea.

Quando una rottura verso l’alto si rivela falsa, il movimento opposto può rivelarsi anche più intenso e per questo non abbiamo mai abbandonato l’idea di un EurUsd sotto 1.10. Scenario che confermiamo e che a questo punto non può nemmeno escludere di essere una fase di transito verso qualcosa di più ambizioso per il biglietto verde all’interno di uno scenario particolarmente complesso e volatile.

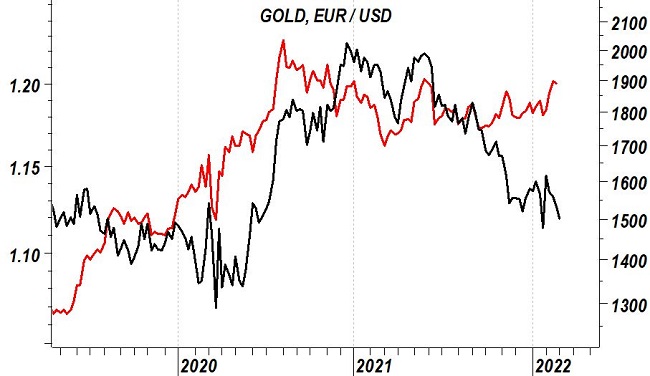

L’attuale contesto di mercato è chiaramente improntato ad una fuga dal rischio. L’ascesa del prezzo dell’oro ormai vicino a quota 2000 dollari l’oncia non ha conciso, come in passato, con una salita di EurUsd. Al contrario l’euro ha perso terreno e questo significa che la paura sta spostando flussi verso il dollaro americano dove oltretutto la remunerazione è superiore viste le attese di rialzo dei tassi di interesse. Una fase che a questo punto rischia di essere molto pericolosa per il futuro immediato dell’euro.