Con la frase “Riteniamo che la linea attuale ci metta in una buona posizione per rispondere tempestivamente a potenziali nuovi sviluppi”, il Presidente della Federal Reserve ha rimandato a data da destinarsi qualsiasi manovra sui tassi di interesse americani confermando l’indipendenza dalla politica della banca centrale. Critiche ancora una volta feroci arrivate subito dopo l’annuncio da parte di Trump.

I tassi di interesse americano restano fermi in una forchetta fra il 4,25% e il 4,50% anche perché lo stato dell’economia non mostra evidenti segnali di deterioramento, soprattutto sul mercato del lavoro, mentre l’inflazione mostra qualche segno di rigurgito a causa dei dazi.

L’approccio cauto è piaciuto ai mercati che hanno reagito con sostanziale indifferenza mentre il dollaro si è rafforzato.

Adesso si torna quindi a guardare alle trattative tra l’amministrazione Trump e i vari Stati per sbrogliare la matassa dazi.

Dopo l’incontro con il neo premier canadese Carney, i colloqui avuti con una delegazione cinese in Svizzera sembrano portare un po’ più di sereno con Pechino. Ovviamente rimangono sul tavolo aperti i colloqui con le principali economie del mondo sviluppato ed emergente. Colloqui che saranno utili anche per fare il punto su situazioni geopolitiche vecchie (Ucraina e Medio Oriente, ma anche nuove come le tensioni tra India e Pakistan). Chiuso intanto un primo accordo con il Regno Unito anche se visti i rapporti tra i due paesi (gli States non vantano un grosso deficit verso UK) questo deal è abbastanza irrilevante.

In Europa, intanto, la Germania elegge Merz come nuovo Cancelliere per traghettare un paese in evidenti difficoltà fuori dalla crisi politica ed economica. Le prossime settimane saranno interessanti per verificare come il nuovo governo intenderà coniugare visione nazionale ed europea di fronte ai rischi geopolitici ed economici.

Intanto i dati Pmi europei certificano l’avvio di un miglioramento che potrebbe anche essere il frutto di uno spostamento di interesse dei capitali fuori dall’America. Nel mese di aprile il dato composite si è attestato sopra quota 50 punti.

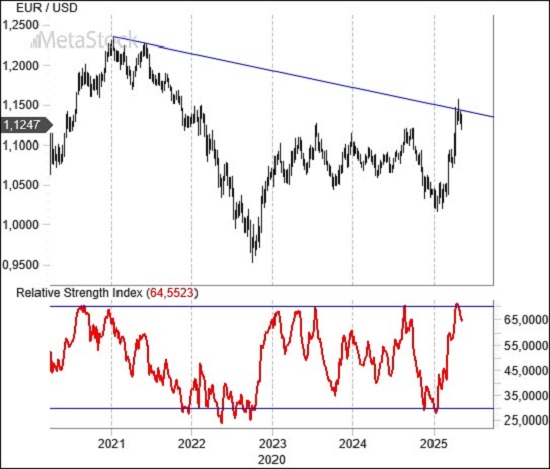

EurUsd conferma il suo momento di forza ma al tempo stesso comincia a mostrare qualche eccesso rialzista che spiega perché probabilmente il mercato si sta prendendo una pausa per rifiatare.

Il cambio è entrato in una fase di ipercomprato settimanale che come dimostra la recente storia solitamente anticipa o comunque intercetta dei massimi relativi di periodo. Ci attendiamo quindi una fase di ripiegamento con i primi supporti di area 1,12 a fare da barriera contro eventuali ulteriori ribassi.

Al netto però delle fasi di possibile debolezza dell’euro nel breve periodo, rimane in questo momento in piedi l’ipotesi di un cambio più forte in prospettiva.

Un segnale in tal senso arriva dal Macd mensile che nelle ultime occasioni in cui si è presentato ha fatto da preambolo ad ulteriori allunghi della moneta unica europea nei confronti del biglietto verde. Sia nel 2020 che nel 2017 proprio il superamento della linea dello zero rappresentò un segnale di pausa nel rialzo nell’immediato, ma anche un segnale di forza e ulteriori massimi nei mesi successivi.