Il dato dell’inflazione americana di gennaio conferma la preoccupazione della FED. Il trend inflazionistico non si sta arrestando e l’emorragia di potere d’acquisto rischia di far deragliare la ripresa. Il dato di gennaio ha indicato che in America i prezzi al consumo sono saliti ben oltre le attese al 7,5%, il massimo degli ultimi 40 anni.

La FED continua a prodursi con toni hawkins in un mercato che non ha esitato ad alzare le sue pretese sul mercato delle obbligazioni. Il rendimento a 10 anni è salito sopra al 2% con i tassi reali in ulteriore contrazione. Le aspettative di rialzo per il meeting di marzo sono ormai certe per 50 punti base di ritocco con mosse aggressive fino all’estate. Altri quattro rialzi sono attualmente incorporati nelle attese di mercato per poi chiudere questo ciclo probabilmente tra il 2,25% e il 2,5%.

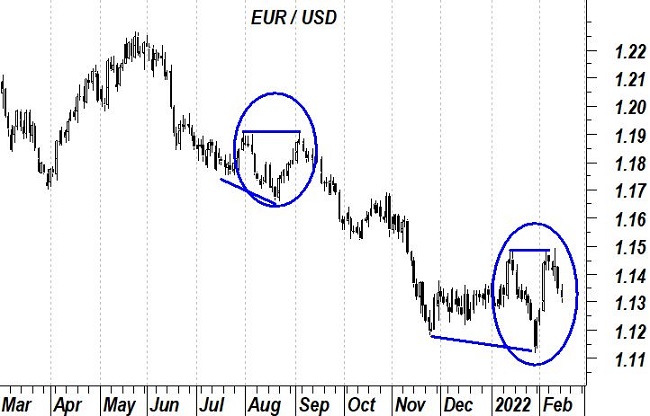

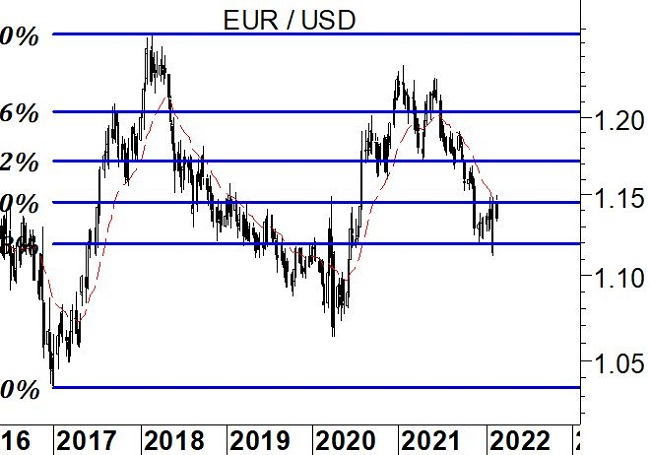

Come era prevedibile che EurUsd mostrasse una certa tenacia sui supporti di area 1.12 rappresentativi del 61.8% di ritracciamento di Fibonacci dell’intero bull market, lo stesso si può dire dell’importanza della resistenza che la media mobile a 6 mesi sta esercitando sul cambio. Il futuro del rialzo passa da qui. Se l’euro vuole spingersi più in alto questo livello dovrà essere violato con risolutezza. Venerdì la tensione geopolitica ha riportato il cambio sotto le resistenze.

Il comportamento del cambio sta assumendo una certa somiglianza con quello che abbiamo già visto tra luglio e agosto del 2021. Un massimo, poi un minimo più basso del precedente, infine un massimo incapace di salire sopra al primo. Se l’evoluzione delle prossime settimane sarà verso il basso le probabilità di una ripresa del bear market si faranno sempre più consistenti.