Non ci sono dubbi circa il fatto che l’elezione di Trump abbia innescato forti volumi di acquisto sul dollaro americano e di vendita sull’euro, ma anche sullo yen giapponese. I mercati si aspettano un maggior flusso di investimenti all’interno dei confini nazionali (bene in borsa le small caps ad esempio) a discapito degli investimenti esteri e questo zavorra listini come ad esempio quelli europei alle prese con crisi politiche e inflazione in moderato ma costante calo.

L’inflazione in America, seppur rispettando le attese, conferma che ha smesso di scendere.

Anzi è risalita al 2,6% nel mese di ottobre nella componente headline ed è stabile al 3,3% in quella core. Numeri analoghi si sono visti a monte della catena produttiva con i prezzi alla produzione in aumento.

Si allentano così le aspettative di riduzione dei tassi in America con il mercato che non va oltre i 75-100 punti base di easing monetario.

Aumentano invece quelle di taglio anche piuttosto deciso dei tassi in Eurolandia con gli analisti che vedono il costo del denaro al 1,75% fra 12 mesi. I banchieri centrali che fanno parte del board BCE non mancano quasi mai in eventi pubblici di ribadire che l’economia è debole e le aspettative di inflazione stanno rientrando.

E come dargli torto visto lo Zew sceso sia nella componente aspettative che in quelle correnti ad ottobre. Non contribuisce a fare chiarezza la situazione politica tedesca con le prossime elezioni politiche anticipate che si terrano a fine febbraio.

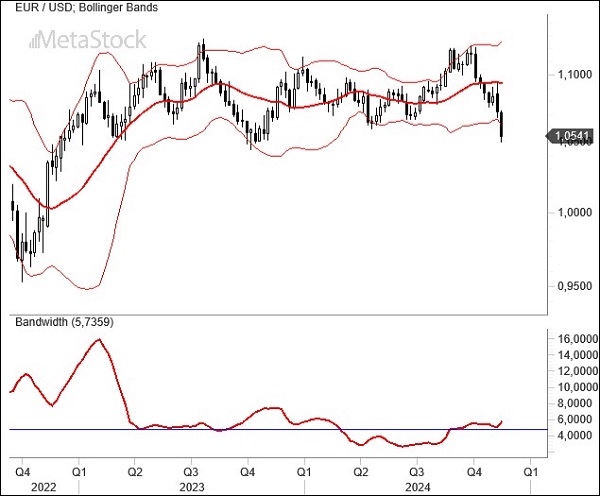

In questo quadro economico e politico come avevamo previsto il biglietto verde ha avuto vita facile, dopo il break ribassista di 1,08, nello scendere fino a 1,05 contro euro.

Il bilancio delle ultime 8 settimane tutte impostate al ribasso per l’euro è simile a quello di settembre 2023. In quel caso 1,05 contribuì a far risalire la china all’euro dopo un

calo del 5% in due mesi.

Ora ci risiamo anche se obiettivamente si ha l’impressione che l’unica variabile che potrebbe salvare l’euro dalla perdita del supporto possa essere un atteggiamento meno dovish delle attese da parte della BCE proprio alla luce della recente dinamica dei cambi.

Perdere 1,05 per EurUsd significherebbe scendere sotto la parità nei prossimi mesi.

La volatilità è in aumento su EurUsd e dopo diverse settimane consecutive di ribasso che hanno spostato il cambio dalla parte alta delle bande di Bollinger a quella bassa, ci si chiede se questa volta il cambio avrà ragione di supporti dinamici che nell’ultimo anno hanno dimostrato di saper contenere gli ardori del biglietto verde.

La velocità e l’intensità con cui EurUsd sta interessando la lower band di Bollinger rispetto alle altre due situazioni viste nell’ultimo anno deve mettere in guardia i trader.

Andare long qui potrebbe aver senso ma significa andare contro ad un mercato che sembra decisamente ben impostato per proseguire la sua corsa.