Il caos dazi dopo la sentenza della Corte Suprema americana non fa bene al dollaro che ferma la sua ripresa immediatamente alle porte di 1,17. Chiaramente l’Europa non uscirebbe vincente da una vicenda che rischia di aumentare i dazi del 10% (forse 15%) per sei mesi su tutte le merci in ingresso in USA, ma a questo si sommano accordi con tanti paesi ora a serio rischio di ratifica. Senza dimenticare le inevitabili cause legali che potrebbero creare una vera e propria palude burocratica alle dogane.

Il discorso sullo Stato dell’Unione di Trump non ha fornito grandi temi con le elezioni di mid terms che cominciano ad entrare nei radar politici. Sullo sfondo i rapporti sempre tesi con l’Iran dopo l’attacco militare di Israele a Teheran e la guerra giunta al quarto anno tra Ucraina e Russia che non smette di far tuonare i cannoni. L’attacco congiunto Israele-USA che ha decapitato i vertici politico religiosi iraniani ha scatenato la reazione militare iraniana con attacchi su infrastrutture militari e civili nel Golfo. Si infiammo il prezzo del greggio dopo il blocco del passaggio delle petroliere nell’area.

I dati macro economici americani intanto confermano come non opportuno un taglio dei tassi di interesse, almeno ora. La fiducia dei consumatori superiore alle attese combinata ad un mercato del lavoro che tiene rischierebbe di infiammare un’inflazione sopra al 2%. I mercati per il momento scontano un nulla di fatto sui tassi fino a giugno. Sarà il successore di Powell eventualmente a muovere il costo del denaro.

In altre parti del mondo l’inflazione sta mostrando segni di risveglio (come Australia e Norvegia per esempio) rendendo meno attuale il tema del taglio dei tassi. Lo stesso vale per l’Europa in stallo totale con l’inflazione tornata a target, ma dati macro soprattutto tedeschi che anticiperebbero una ripresa più vigorosa.

Diverso invece l’umore in Giappone con la politica che cerca di entrare sempre più nella gestione dei tassi di interesse. La premier Takaichi uscita vincitrice dalle ultime elezioni anticipate ha infatti eletto due membri del board Boj decisamente dovish negli orientamenti di politica monetaria e lo yen si indebolisce di nuovo.

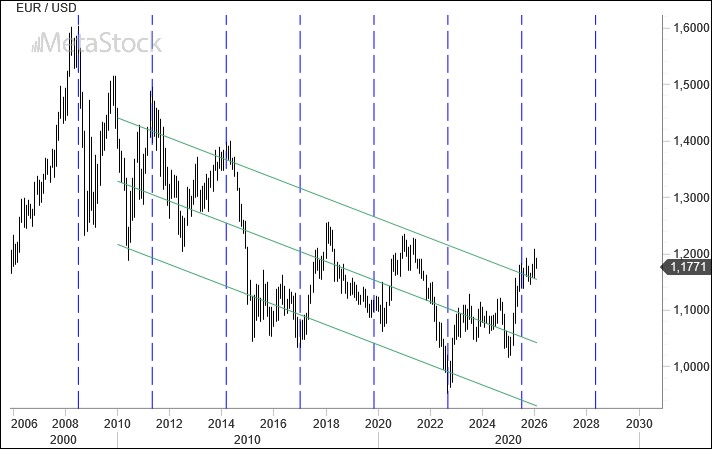

Lo stallo sul cambio EurUsd è evidente, ma è altrettanto vero che dopo la forte salita dei mesi scorsi ora il passo si è fatto molto più moderato, soprattutto attento a non superare le resistenze e nemmeno scendere sotto i supporti più critici. Che nello specifico sono 1,19 e 1,15. Qualche incursione verso l’alto prontamente rintuzzata e lo stesso verso il basso.

Il canale di distribuzione attualmente inclinato all’insù vede 1,16 e 1,21 come pareti inferiori e superiori con le quali fare i conti. Solo un’uscita da questi livelli potrebbe dare direzionalità. L’infiammarsi delle tensioni nello schacchiere mediorientale avvantaggia il dollaro che scende in apertura di settimana sotto 1,18.

L’aspetto interessante di questa fase è che secondo l’analisi ciclica EurUsd avrebbe dovuto intercettare un punto di svolta l’estate scorsa. Presumibilmente un massimo.

La storia ci insegna che un po’ di tolleranza è concessa nei tempi e questo significherebbe che siamo agli sgoccioli del rialzo di EurUsd.

Oppure che un ciclo, che dalla crisi del 2008 sta accompagnando con estrema precisione il cambio, non funziona più.

Comunque sia il dollaro è chiamata ad una reazione. Se così non fosse la debolezza sul biglietto verde si farebbe più intensa nei prossimi mesi.