Il mercato ha acquisito il dato sull’inflazione americana consolidando il recupero del dollaro. Nulla di inatteso, anzi un rientro dei prezzi al consumo ad un passo leggermente inferiore alle aspettative degli economisti.

Con un tasso di variazione annuale del 6,4%, in calo rispetto al 6,5% di dicembre ma più alto del 6,2% atteso, l’inflazione americana di gennaio sembra allontanare l’ipotesi di un taglio nel costo del denaro entro fine 2023 da parte della FED. Anche il dato core ha limato solo leggermente il dato di dicembre (5,7% rispetto al 5,6%).

I prezzi alla produzione pubblicati giovedì scorso hanno confermato la tendenza. Incremento a gennaio del 6%, inferiore al 6.5% di dicembre ma ben oltre le attese di +5.4%.

Il mercato mantiene così le sue aspettative di aumento nei tassi di 25 punti base a marzo e altri 25 a maggio prima di una fase di stallo destinata a durare per tutto il 2023.

I rendimenti delle obbligazioni americane a 2 anni non sono lontani dai massimi del 4,8% di novembre con una curva dei rendimenti sempre invertita che segnala la necessità di una politica monetaria più lasca per rilanciare la crescita.

Il dollaro beneficia nel breve periodo di questo vantaggio di differenziale di tasso rispetto alle altre economie del mondo, anche se questo spread è in costante diminuzione accompagnando la progressiva debolezza del dollaro.

In Europa l’economia risente del rialzo dei tassi da parte della BCE. La produzione industriale in calo del 1,1% a dicembre non potrà migliorare a breve viste le aspettative di ulteriore aumento nei tassi di 50 punti base a marzo. I rendimenti sulla parte lunga della curva dei rendimenti europea continuano intanto a salire ma con spread tra periferici e core in modesta contrazione, un segnale che sotto questo punto di vista il QT della BCE non dovrebbe provocare traumi interni all’Unione Europea.

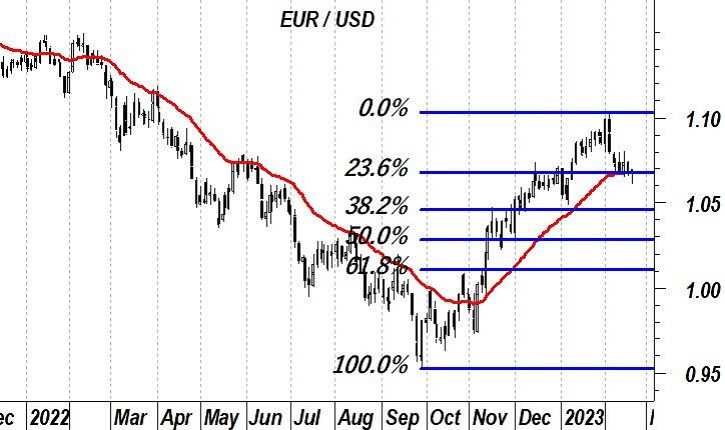

Per il momento la correzione di EurUsd si mantiene entro i canoni di un ritracciamento blando all’interno di un trend di crescita.

La media mobile a 50 giorni sta arginando gli ardori del dollaro e lo stesso sta facendo il ritracciamento del 23.6% di Fibonacci. Anche uno sfondamento definitivo dei supporti di area 1,065 non dovrebbe comunque andare oltre il 38.2% di ritracciamento posizionato a 1,045, il minimo indispensabile per permettere all’euro di riprendere fiato senza veder interrotta la tendenza di fondo.

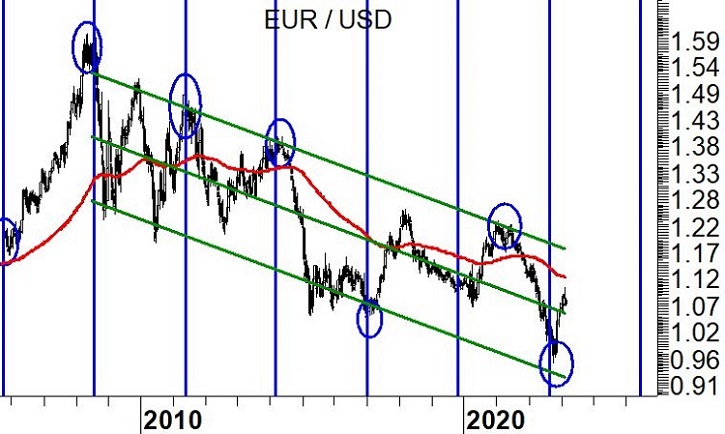

Quello che ogni investitore o trader deve comunque tenere presente in questa fase di mercato è che l’attuale rimbalzo di EurUsd si incastra all’interno di un bear market di lungo periodo.

L’attuale ripresa dell’euro si incastra in un processo di progressivo indebolimento della moneta unica che va avanti dalla fine della crisi finanziaria del 2008.

Un ritorno in area 1,17 rappresenterebbe una ghiottà opportunità per andare short di EurUsd con orizzonte temporale 2-3 anni.