Il mercato ha reagito in modo incredibilmente forte e ottimista al dato dell’inflazione americana. Forse troppo. Dopo la pubblicazione dei numeri relativi alla variazione dei prezzi al consumo americani nel mese di ottobre, azioni e obbligazioni sono salite fortemente, il dollaro è crollato. Ma è tutto oro quello che luccica? No.

L’inflazione americana a ottobre è salita meno delle attese (3,2%) con il dato core che si è posizionato al 4%. Ancora troppo alto ma quanto basta per far credere ai mercati che nel 2024 ci saranno diversi tagli nei tassi di interesse. Vero, ma solo se l’economia comincerà a mostrare segnali di rallentamento soprattutto su quel mercato del lavoro che la banca centrale continua ad osservare con molta attenzione e potenziale detonatore di una nuova fiammata nei prezzi al consumo.

Poi ci sarebbe da fare un’analisi un po’ più approfondita del tasso di inflazione. Vero che ha rallentato il passo, ma il merito va ad alcune componenti come i trasporti che hanno inciso parecchio nel mese di ottobre, mentre casa e alimentari hanno continuato ad avere una crescita mensile molto solida (+0.3%). Comunque sia le attese di rialzo dei tassi da parte della FED sono evaporate con un primo taglio dei tassi scontato dal mercato già a maggio 2024. Forse eccessivo ottimismo.

Le vendite al dettaglio americane sono scese per la prima volta in sette mesi dello 0,1%, meglio anche in questo caso delle previsioni di -0,3%. Ma sempre ritornando a parlare di inflazione una buona notizia è arrivata dai prezzi alla produzione scesi a ottobre.

Un generale ridimensionamento dei prezzi al consumo al quale si assiste anche in Europa. In Gran Bretagna dal 6,7% di settembre si è passati al 4,6% di inflazione in ottobre e lo stesso ci si attende dai prossimi dati dell’Eurozona. Europa dove si potrebbe evitare la recessione nel 2023 con le previsioni della Commissione di un Pil in crescita nel terzo quarto dello 0,2%. Intanto le agenzie di rating hanno promosso l’Italia che esce pur dall’outlook negativo. Buona notizia per i titoli di stato italiani che riducono lo spread con il Bund.

Intanto le prospettive di taglio dei tassi negli Stati Uniti riaccendono l’euro.

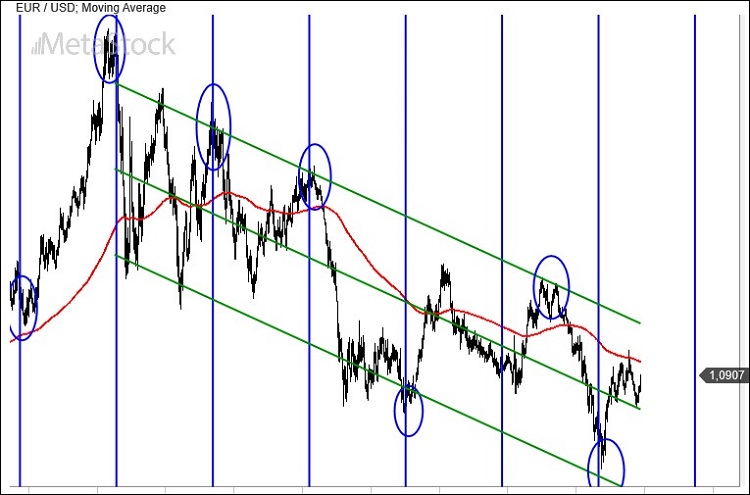

In un colpo solo EurUsd recupera la media mobile a 200 giorni in un allungo che di fatto torna a riaccendere le speranze per un finale di anno dell’euro in rally. Il movimento è stato esplosivo e inaspettato riportando il cambio sopra livelli tecnici che bene avevano fatto finora nel delimitare le tendenze bullish/bearish.

A questo punto non ci sentiamo di escludere uno scenario di ritorno in quello che rappresenta, in ottica di lungo periodo, forse il livello tecnico di resistenza più delicato e posizionato in area 1.12/1.13. Tutto dipenderà dalle decisioni delle banche centrali di dicembre.

La divergenza che si era aperta tra EurUsd (che stava già cominciando a scendere) e spread tra Treasury a 10 anni americano e Bund (che saliva), si è risolta con la netta discesa del differenziale tassi che si allinea adesso all’andamento del cambio.

Il rimbalzo di EurUsd ha vissuto una pausa trovando nella retta di regressione ribassista di lungo termine un buon punto di sostegno dal quale ha rilanciato recentemente l’azione.

Azione che potrebbe avere spazio, nell’ambito di un processo di ribasso secolare dell’euro, fino a 1.17, zona di transito delle due deviazioni standard che delimitano la parete superiore del bear market.