Chiusa la tornata elettorale di mid terms negli Stati Uniti, archiviato il G20, raffreddati o quanto meno stabilizzati i costi dell’energia, le news che arrivano dall’inflazione al consumo e alla produzione americana fanno pensare ad una possibile svolta nella politica monetaria della FED. Anche il rallentamento nella corsa dei prezzi immobiliari (la componente casa pesa per un terzo del paniere di inflazione) fanno ben sperare i mercati circa una minore aggressività della FED nell’ultimo FOMC del 2022. Non a caso il mercato è già passato da una probabilità 100% di rialzo di 75 punti base a quella di 50 punti base. Non sono poi mancate alcuni interventi verbali di esponenti della FED a confermare come questo potrebbe essere l’orientamento. Ciò spiega il deciso ritracciamento dei rendimenti dei Treasury a lunga scadenza sotto il 4% ma anche il rally delle borse superiore al 15% dai minimi di ottobre.

Rimangono le tensioni in Europa dell’Est dove che missili russi hanno colpito il territorio polacco e quindi NATO. Ma al mercato piace credere ad una progressiva normalizzazione, alla stretta di mano tra Biden e Xi al G20, a banche centrali (compresa la BCE) meno aggressive. I dati di inflazione soprattutto europei non sembrano però giustificare questo ottimismo e non a caso l’euro si è riportato sopra la parità con il dollaro. In tutto il Nord Europa l’inflazione anche ad ottobre ha superato le aspettative. In Gran Bretagna il balzo dei prezzi al consumo ha portato il CPI al 11,1%. Le misure emergenziali messe in campo dai governi europei per sostenere famiglie e imprese contro il caro energia non potranno che rimandare l’appuntamento con il calo dell’inflazione alla seconda parte del 2023. E la BCE dovrà tenere alta la guardia.

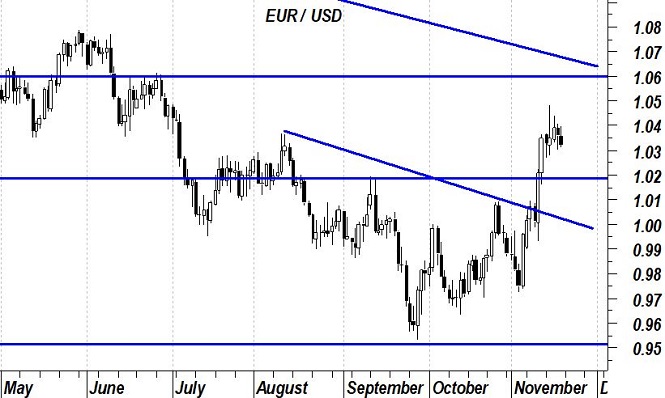

Il break delle resistenze che avevamo individuate come critiche per una prima formale inversione di tendenza su EurUsd è stato confermato. Quasi raggiunto anche l’obiettivo del testa e spalla rialzista formalizzato a novembre (1.048 il top della settimana scorsa), a questo punto si ragiona sul pull back di EurUsd che potrebbe fornire una finestra di uscita o copertura per aziende esportatrici. Attorno a 1.015/1.02 il livello di supporto più significativo sul quale rientrare long.

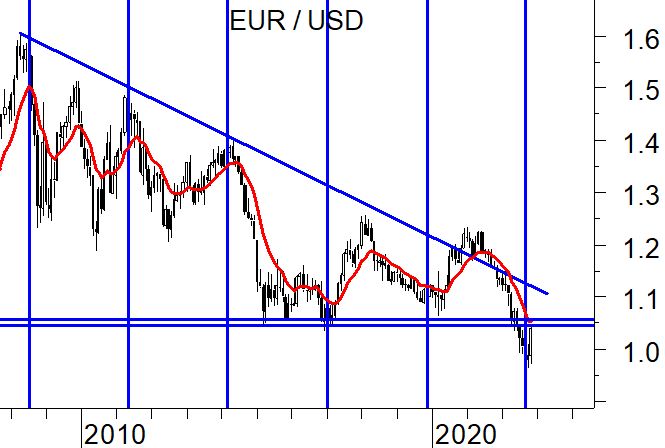

Con la poderosa reazione di novembre non possiamo che rispolverare il grafico del cambio abbinato al ciclo a 34 mesi che con estrema precisione sta accompagnando l’euro dalla sua nascita. A fine settembre era atteso un bottom primario e così è stato con un minimo a 0.95 che dopo un mese di riflessione ha rilanciato l’azione dell’euro. Se ne riparlerà nel 2025 per un punto di svolta, se massimo o minimo lo capiremo in quel momento. Intanto prendiamo nota di questo evento tecnico che sembra confermare l’elevata possibilità di un 2023 del biglietto verde non così pimpante come il 2022.