La pubblicazione dei verbali FED riferiti al meeting di gennaio ha confermato come un rialzo dei tassi di interesse è quanto mai opportuno. Se aggressivo come chiesto da un esponente storicamente falco della FED, Bullard, oppure più soft come gradirebbero i mercati lo vedremo.

Se l’inflazione corre i prezzi alla produzione vanno spediti. Il dato di gennaio ha presentato negli Stati Uniti un incremento del 9,7% su base annua, segno che a breve non si assisterà ad un raffreddamento dei prezzi al consumo. Il dato PCE, ovvero il deflatore del Pil tenuto sotto stretta osservazione dalla FED per monitorare l’andamento dei prezzi al consumo, è previsto per giovedì 25 febbraio con attese di incremento del 5,2% su base annua. Un numero superiore darebbe la certezza al mercato di un rialzo di 50 punti base.

Intanto ai confini Est dell’Europa la tensione scende leggermente ma si mantiene comunque elevata come confermando gli andamenti di oro e petrolio.

La Russia avrebbe deciso di far ritornare alle basi diverse truppe impegnate in esercitazioni questo mentre la diplomazia va avanti per scongiurare un conflitto che danneggerebbe tutti gli attori in gioco.

Probabile che se raffreddamento della tensione sarà questo sarà lento e contraddistinto da piccoli passi con continui rischi di rotture nelle trattative a causa di incidenti di piccola portata ma simbolici. La Russia ha l’obiettivo dichiarato di ottenere un allontanamento dell’Ucraina dalla Nato; l’Occidente l’abbandono delle velleità militari di Mosca, questo in uno status quo destinato ad accompagnarci per anni in quella che può essere considerata una nuova linea del fronte.

Sul fronte dei tassi di interesse continuano ad arrivare segnali hawkins da parte di alcuni esponenti BCE che vorrebbero non solo la fine immediata del programma PEPP (previsto per marzo), ma anche un rialzo dei tassi di interesse già a partire dall’estate. Il Bund stabilmente sopra lo zero sulle scadenze decennali conferma che un cambio di politica monetaria potrebbe essere imminente.

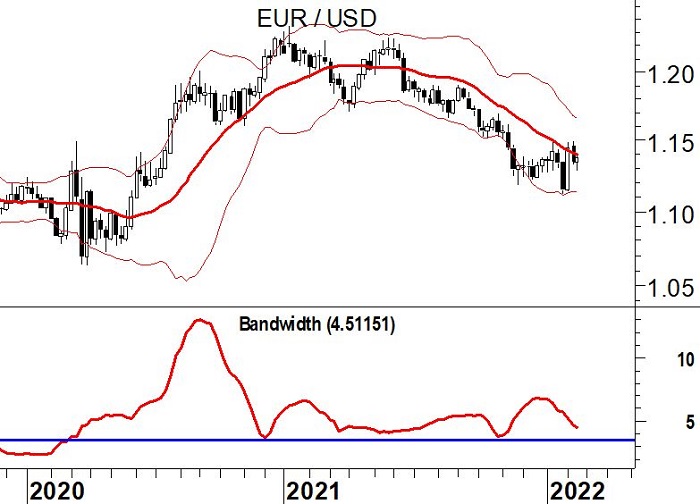

Se non ci sono molti dubbi circa la valenza delle resistenze di area 1.15 su EurUsd, il doppio test di questo livello potrebbe anche segnalare la volontà del mercato di tentare di forzare una resistenza tecnica che ormai coincide anche con la media mobile a 200 giorni. Da novembre la discesa del cambio si è arrestata ma quella che si sta formando sembrerebbe essere una tipica figura di testa e spalla rialzista. La linea del collo passa proprio da 1.15 e il suo superamento aprirebbe le porte ad un allungo fino a 1.19 con la definitiva inversione del trend.

Se osservando i grafici su base giornaliera noteremmo una volatilità in aumento, in realtà studiando quelli su scala settimanale ci accorgeremmo del contrario. Le bande di Bollinger superiore ed inferiore si stanno infatti avvicinando, segno che il mercato sta di nuovo vivendo una fase di riflessione. A scatenare questo movimento il test della media mobile a 20 settimane capace di far tornare i venditori su EurUsd. Una resistenza che da metà 2021 ha sempre arginato le velleità dell’euro e che rappresenta un livello tecnico di assoluto rispetto per il futuro di EurUsd.