Il differenziale nei tassi di interesse non sostiene più il dollaro. Se confrontato con un paniere di obbligazioni a scadenza 2 anni pesate per la loro importanza all’interno del Dollar Index questo si vede che il vantaggio di tasso del biglietto verde si è assottigliato notevolmente rispetto agli oltre 250 punti base toccati alla fine dell’estate scorsa. Non a caso il Dollar Index ha toccato qui il suo apice prima di cominciare la fase di rientro sulle aspettative di una FED più magnanima che dovrà, così pensano i mercati, prendere atto del rischio recessione.

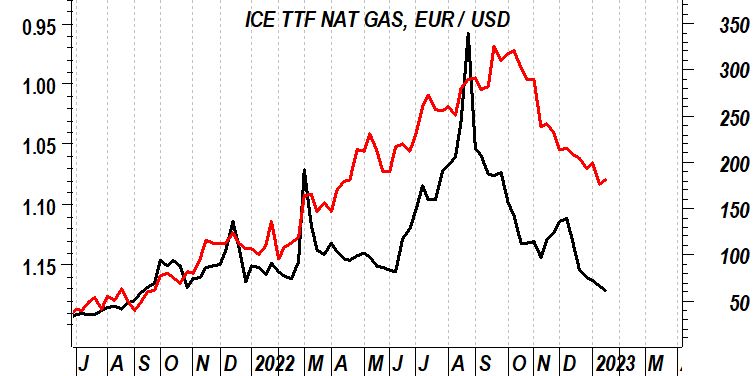

Un rischio che, a quanto pare, potrebbe scongiurare l’Europa grazie ad un prezzo del gas ritornato ai livelli dell’estate 2021. Con EurUsd che ovviamente beneficia di questa fase con una importante accelerazione verso le resistenze di 1.10.

Questa situazione potrebbe consentire alla BCE di mantenere un approccio più hawkins della FED nel piegare l’inflazione. Il 2 febbraio è atteso un aumento di 50 punti base da Francoforte, un ritocco che alzerebbe il costo del denaro europeo al 3%. Sicuramente ce ne sarà un altro a seguire ma a quel punto se il picco sarà a 3.25% o a 3.75% dipenderà tutto dalla dinamica inflazionistica. Cominciano a circolare rumors su un aumento di soli 25 punti base a marzo che smentirebbero la frase che la Lagarde aveva pronunciato poche settimane fa: “it was obvious to expect more 50 bp hikes for a period of time”.

Intanto gli Stati Uniti tornano a fare i conti con il raggiungimento del tetto sul debito. La Yellen ha avvertito il Congresso sulla necessità di gestire immediatamente questa situazione. La macchia della perdita del massimo grado di affidabilità nel debito nel 2011 è ancora lì a certificare cosa significa sottovalutare questa dinamica.

Il mercato si aspetta una FED più accomodante nella seconda parte del 2023, a dispetto delle parole di Powell. Il Beige Book ha confermato un rallentamento in atto anche dell’inflazione. Il timore è che un mercato del lavoro ancora pimpante possa rendere troppo affrettata l’uscita dalla fase restrittiva sul costo del denaro. I meeting di febbraio saranno importanti per capire i rispettivi orientamenti di Fed e Bce.

La consistente rotazione geografica che si sta vedendo nell’ultimo anno è frutto anche del calo di una materia prima che aveva inciso decisamente sulle sorti di EurUsd. Riproporre il confronto tra il cambio e il prezzo del gas naturale quotato ad Amsterdam è utile per comprendere che la compressione delle dinamiche inflazionistiche sta alzando le prospettive di crescita in Europa e raffreddando l’inflazione, con tanto di aumento dei rendimenti reali dei bond domestici.

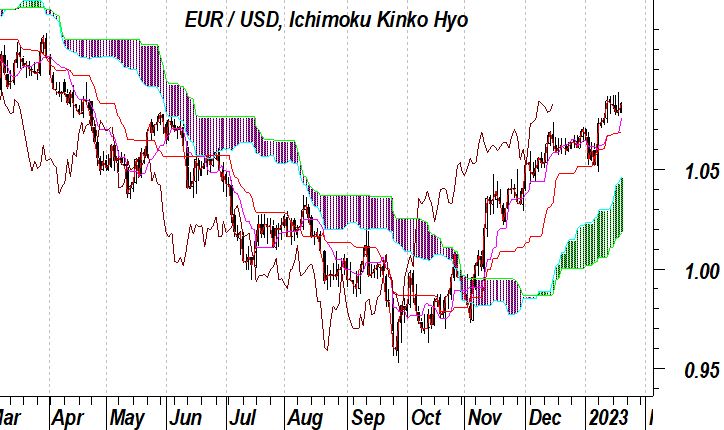

La tendenza al rialzo di EurUsd è confermata anche dalle Ichimoku cloud. Questa tecnica che si basa su una combinazione di medie mobili ha saputo fornire un ottimo segnale di ingresso long a novembre filtrando i falsi segnali.

Un ingresso che ha sempre trovato un supporto nella media più lunga di questo indicatore.