A sorpresa il FOMC lascia trasparire la volontà della Fed di tagliare i tassi di interesse tre volte nel corso del 2024, creando le premesse per nuovi massimi sui mercati azionari. Powell ha aperto la conferenza stampa indicando che l’inflazione è sì in rallentamento, ma meno delle previsioni e per questo la FED rimarrà vigile. Ma il picco è stato raggiunto. L’impressione è comunque stata quella di una deviazione solo provvisoria che presto rientrerà sul sentiero previsto e questo spiega perché dai Dot Plots si evince che i tagli nel costo del denaro durante il 2024 saranno probabilmente tre.

Un po’ contradittorie alcune indicazioni emerse dal FOMC come la revisione al rialzo delle previsioni di crescita economica, che probabilmente terrà conto di una riduzione del costo del denaro sotto al 5%.

I dots plot redatti dai membri della Fed, come detto, indicano in 4,5%/4,75% le previsioni sui tassi di interesse per il 2025, anno in cui la crescita è stata rivista al rialzo al 2% (dopo una consistente review al 2,4% nel 2024). L’inflazione core tornerà invece al 2% solo nel 2026.

Per quello che riguarda l’Europa il clima rimane quello di attesa dopo le parole di Lagarde che di fatto ha rinviato tutto a giugno. Permangono i buoni segnali di restringimento degli spread tra core e periferici segno che lato interno in Europa per ora non sembrano emergere grandi problemi. Piuttosto è ai confini che le tensioni geopolitiche rischiano di mettere maggiore pressione sui bilanci europei che dovranno tenere in conto maggiori spese per la difesa nei prossimi anni.

Da segnalare il drastico rallentamento nel costo del lavoro europeo nel quarto trimestre. Il 3.4% è in netta discesa rispetto al 5.2% del terzo trimestre. Il mercato sconta una prima manovra nel meeting BCE di giugno.

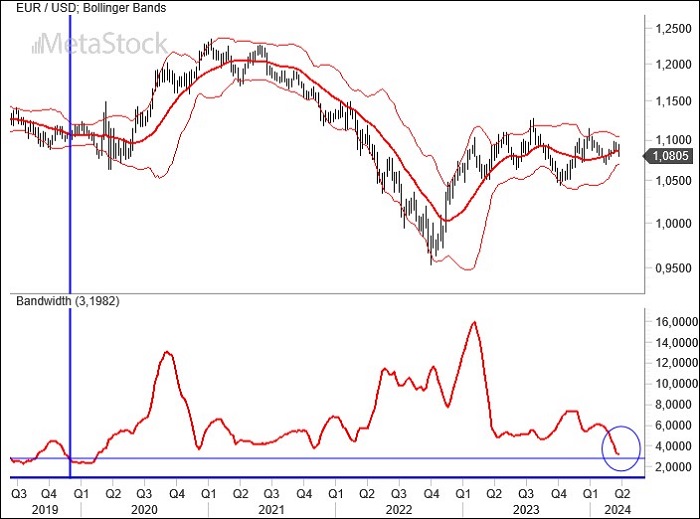

La volatilità su EurUsd continua a contrarsi e bande di Bollinger così vicine su scala settimanale non si vedevano dalla fine del 2019, periodo che ricordiamo tristemente perché coincise con lo scoppio della pandemia, prima in Cina e poi a livello globale. In quel caso l’azione risolutiva della FED sui tassi per fornire liquidità al sistema economico favorì una decisa accelerazione di EurUsd verso l’alto. Non possiamo sapere se sarà così anche questa volta ma indubbiamente vale la pena di monitorare i livelli inferiori (1.07) e superiori (1.105) delle bande visto che con la volatilità così compressa l’uscita da uno di questi lati potrebbe determinare una nuova e importante tendenza. Visto il capitolo sulla stagionalità di poco fa l’aspettativa rimane per un pò di debolezza del dollaro nei prossimi mesi.

Il grafico a barre giornaliere di EurUsd conferma ancora una volta l’importanza della media mobile a 200 giorni. Avvicinata nel pre Fomc e poi nuovamente sul finire di settimana. questa media mobile conferma la capacità di contenimento dei tentativi di rafforzamento del dollaro, ma al tempo stesso la delicatezza di una sua perforazione verso il basso. All’interno di un trading range la media mobile rappresenta una sorta di spartiacque. Guardando in alto Tra 1,105 e 1,11 troviamo una solida barriera di resistenza che metterà alla prova la capacità dell’euro di puntare con decisione a livelli ben più ambiziosi durante l’estate.