Salgono le tensioni geopolitiche tra Russa e mondo occidentale dopo che gli Stati Uniti e i paesi europei hanno dato il via libera all’Ucraina per usare le armi fornite in territorio russo. La ritirata sempre più evidente dell’esercito ucraino imponeva misure che potrebbero poi essere revocate a gennaio con l’avvento di Trump alla Casa Bianca. Così è stato alzando però il tono dello scontro bellico.

Il neo presidente rimane comunque un catalizzatore per i mercati che vedono soprattutto in Bitcoin un vincitore di questa campagna elettorale con la criptovaluta più capitalizzata al mondo sempre ormai a 100 mila dollari e decisamente preferita ad un asset come l’oro.

Anche il dollaro rimane una valuta apprezzata dal mercato proprio per le sue qualità di bene rifugio nei momenti di tensione geopolitica, ma anche per il rinnovato aumento dei rendimenti dei bond a stelle e strisce provocato da un mutamento nell’atteggiamento della Federal Reserve verso i tassi di interesse. Constatata la ancora vigorosa crescita e la resistenza dell’inflazione nello scendere sotto il 3%, Powell ha allertato che la politica di taglio nel costo del denaro potrebbe essere vicina alla fine alimentando speculazioni circa il fatto che a dicembre vivremo l’ultimo “cut” da 25 punti base.

Le dichiarazioni molto dovish del Governatore della Banca d’Italia, nonché membro del board BCE Fabio Panetta, su una politica monetaria BCE che è diventata troppo restrittiva e non necessaria viste le condizioni di inflazione e crescita attuali, non getta certamente acqua sul fuoco al ribasso di EurUsd che buca al ribasso anche il supporto di 1,05.

Atteggiamento opposto rispetto, ad esempio, alla Bank of England dove il Governatore Bailey rafforza l’idea nei mercati che il 19 dicembre ci sarà uno stop temporaneo nel ribasso dei tassi.

In Eurolandia si è stretti tra un’economia stagnante (con recessione in Germania) ed un’inflazione in ripiegamento, e una valuta debole con il rischio di una nuova fiammata inflazionistica causata dalla guerra ai confini. I dati Pmi composite di Eurolandia di novembre sono scesi sotto i 50 punti con particolari criticità in Francia e in Germania, due paesi tra l’alto coinvolti in una forte instabilità politica.

Se c’è una caratteristica che sembra lasciare aperte le porte ad un ulteriore rafforzamento del dollaro contro euro quella la ritroviamo nei grafici con scala mensile di EurUsd. Ogni volta che il cambio ha realizzato un minimo primario l’Rsi (qui misurato su 10 periodi) è in territorio di ipervenduto, per convenzione sotto i 30 punti. Al momento evidentemente ancora non ci siamo e questo è un fattore di cui tenere debitamente conto per il finale di 2024.

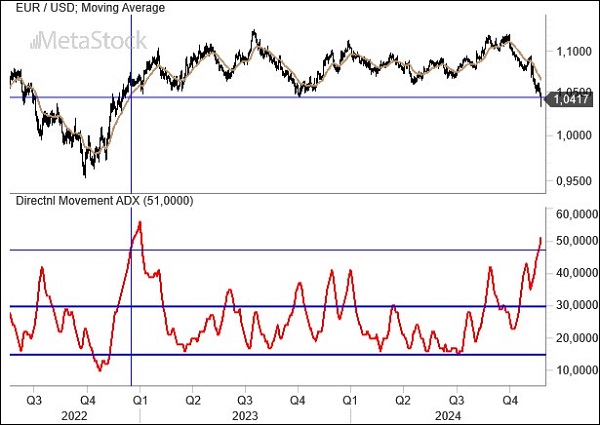

Altro indicatore che sembra per il momento non lasciare molte speranze ad una ripresa dell’euro è l’ADX, oscillatore che misura la forza del trend. Il livello attuale sopra i 50 punti testimonia una forza dei ribassisti notevole.

Solo nel 2020 e nel 2022, questa volta con un trend bullish, l’ADX era salito a questi livelli e in entrambe i casi la tendenza non si è arrestata, ma ha semplicemente modificato la sua inclinazione lasciando spazio alla formazione di massimi e minimi crescenti meno parabolici. Questo comportamento calato nella realtà di oggi di EurUsd potrebbe significare che la parità non è un livello così fuori portata seppur con tempi di raggiungimento che potrebbero dilatarsi di alcuni mesi.