I mercati finanziari sono entrati in fibrillazione. Trimestrali non particolarmente attraenti arrivati dalle big tech americane si vanno ad incastrare in un contesto politico incerto dopo l’abbandono di Biden poi sostituito nella corsa per la Casa Bianca da Kamala Harris.

Ma è dall’Asia che arrivano le notizie che più preoccupano i mercati. La Cina, dopo aver chiuso la plenaria del partito comunista senza grandi novità sul fronte della lotta alla crisi immobiliare, ha abbassato ripetutamente i tassi di interesse nel tentativo di uscire da una crisi deflazionistica che sembra aver gettato nel panico le autorità di Pechino incapaci di assumere decisioni coerenti ed efficaci. Lo yuan cinese scende, mentre lo yen giapponese si è rafforzato dopo i maxi cali dei mesi scorsi. Dopo l’intervento sul mercato valutario della Bank of Japan a sostegno dello yen, il mercato ha continuato da acquistare valuta nipponica con guadagni che vanno adesso ad insidiare i livelli tecnici più critici. E siccome lo yen rappresenta la tipica valuta da carry trade, molti speculatori sono stati costretti a chiudere le posizioni short sotto i colpi delle margin call.

E intanto entriamo nel mese di agosto, un periodo tipicamente volatile e soprattutto non positivo per commodity ed emerging currencies. Il tutto in attesa del dato americano forse più importante del mese, quello sullo stato dell’occupazione.

Confermate tutte le tesi tecniche illustrate la scorsa settimana. Gli equilibri su EurUsd non vengono alterati, la volatilità rimane compressa ai minimi termini e il mercato non ha nessuna intenzione per il momento di uscire da quel range di prezzo che dall’ultimo trimestre del 2022 accompagna il cambio in oggetto.

L’euro sale quando le scommesse su tagli più aggressivi nei tassi di interesse da parte della FED si fanno più intense, e scende quando il flight to quality avvolge mercati finanziari alle prese con una siccità di correzione che mette a dura prova i nervi dei ribassisti.

Le bande di Bollinger settimanali sono un eccellente strumento per fotografare i limiti inferiori e superiori sui quali il mercato compra e vende EurUsd. Fino a quando non si riuscirà ad uscire da questo range non ci sono indicazioni operative rilevanti da portare avanti. Quindi 1.063 e 1.095 sono i livelli operativi da monitorare come prime barriere di attenzione.

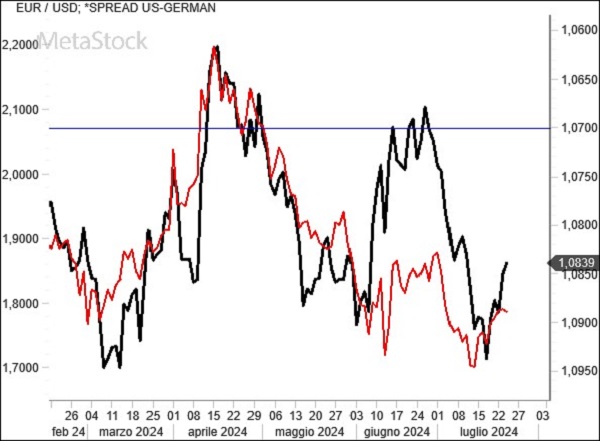

È tutta una questione di spread, inteso come differenziale di tasso sulle scadenze 10 anni tra obbligazioni americane e tedesche. Questa è la storia più recente di EurUsd che dall’inizio dell’anno (e su scala invertita nel grafico) segue fedelmente l’andamento dello spread tra TNote Usa e Bund tedesco. Questo significa che l’euro si rafforza quando il differenziale di tasso tra Stati Uniti e Germania sulle scadenze più lunghe si riduce (come di recente quando ha toccato i 170 punti base con EurUsd vicino a 1,10), e si indebolisce quando lo spread si amplia. Una dinamica che ci offre in realtà solo una vista parziale di ciò che influenza con maggiore decisione il mercato forex, ovvero il differenziale di tassi reali, ma che comunque appare razionale con investitori che spostano i loro attivi valutari sulla base della convenienza relativa offerta dalla carta delle due aree geografiche di riferimento. La linea nella sabbia che sembra aver fissato il mercato sullo spread è 170 punti base. Fino a quando non ci sarà una discesa sotto questo differenziale di tasso appare complesso per l’euro riuscire a portare l’attacco definitivo alle resistenze di 1,10.