L’indice IFO tedesco scende ancora a giugno, è il terzo declino consecutivo a conferma che l’economia tedesca sta continuando a battere in testa ponendo seri dubbi circa una BCE ancora più aggressiva di quella vista finora.

Altri indicatori anticipatori come i PMI servizi mostrano valori pressoché simili per USA ed Eurolandia, mentre lato manifattura la debolezza europea appare molto più marcata; un altro elemento che ci rende perplessi circa la capacità della moneta unica di scavalcare le resistenze di breve che individueremo tra poco.

Eppure Lagarde ha detto che il lavoro di rialzo dei tassi non è terminato perché l’inflazione non è stata ancora completamente domata.

Il 27 luglio i tassi saliranno di altri 25 punti base nonostante i lamenti poco convincenti del Governo italiano. Questo contribuisce a sostenere l’euro e i tassi di interesse con spread tra periferici e Bund che rimangono poco surriscaldati.

Intanto negli Stati Uniti si comincia a ragionare su nuovi giri di vite da parte della FED. I WIRP di Bloomberg, il dato che stima i Fed Funds nelle prossime riunioni, scontano un potenziale rialzo di 50 punti base entro fine anno. Powell a Sintra ha confermato che i rialzi potrebbero anche essere multipli. E così EurUsd è andato in stallo.

L’economia americana, del resto, rimane tonica; gli ordini di beni durevoli sono cresciuti del 1.7% contro attese di -0.9%. La fiducia dei consumatori è risultata anch’essa superiore alle attese e ben sopra il dato di maggio.

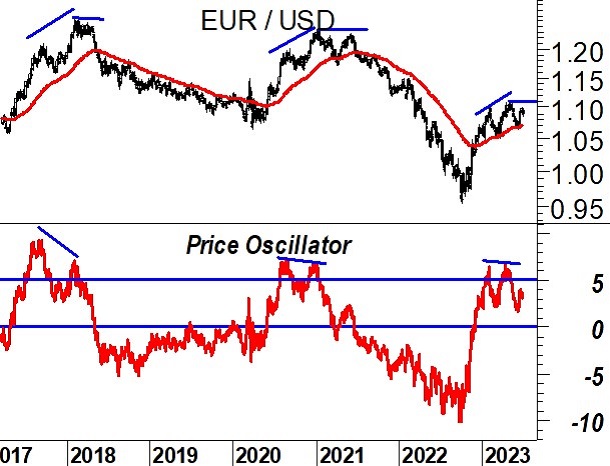

Sta assumendo sembianze sempre più simili a quello che accadde nel 2017-2018 e nel 2020-2021 l’andamento del cambio EurUsd.

Il Price oscillator, ovvero lo spread percentuale tra prezzo spot e media mobile a 200 giorni, è salito per due volte sopra il 5% nel corso del 2023, esattamente come in quegli anni.

Prezzi e oscillatori cominciarono a divergere formando una specie di plateau nei prezzi in quel caso poco sopra 1,20, questa volta potrebbe essere poco sopra 1,10.

Sappiamo da tempo che lo scoglio più ostico per EurUsd è rappresentato da 1,105/1,13.

Uno sfondamento verso l’alto aprirebbe porte certe verso 1,18/1,20 in un contesto che a quel punto rappresenterebbe, anche per il posizionamento storico del Price Oscillator che tornerebbe in territorio estremo, una buona possibilità di aumentare l’esposizione al biglietto verde degli investitori europei.

Ritorniamo sul grafico mensile per comprendere meglio la dinamica che potrebbe scattare qualora EurUsd recuperasse (e superasse) l’area di resistenza compresa tra 1,10 e 1,13.

Il ritorno sopra la up trend line che coincideva con la vecchia linea “del collo” del testa e spalla ribassista. Ma anche la negazione del bearish engulfing pattern di maggio.

Tutti segnali che negherebbero indicazione precedenti e che ripunterebbero la prua di EurUsd verso 1,18/1,20. Dove tutta la partita assumerebbe un sapore di sfida molto diverso.