I mercati chiudono il mese di ottobre in tensione con una serie di elementi che stanno provocando incertezza.

Gli eventi geopolitici in primis con il conflitto tra Israele e Palestina che rischia di incendiare il Medio Oriente. Ma anche le divisioni tra vari blocchi politico – economici alimenta tensioni deplomatiche. L’oro vola vicino ai 2 mila dollari l’oncia spiegando molto bene i timori che stanno esprimendo i mercati. Anche di recessione economica a questo punto, seppur non interessando direttamente l’America.

La curva dei rendimenti USA sta continuando il suo appiattimento ed un ritorno a rendimenti su scadenze lunghge più alto rispetto alle scadenze brevi in passato ha sempre anticipato una recessione economica.

Economia che ancora non sembra in procinto di svoltare verso il segno negativo in America come detto, almeno a giudicare dai dati di Pil e Pmi ancora superiori ai 50 punti base.

Il Pil preliminare del terzo trimestre ha fatto segnare un eccellente +5%, trascinato da consumi, ma anche dall’immobiliare e dalla spesa pubblica. Da capire se questa fiammata sarà sostenibile anche nel prossimo trimestre.

Favorito per un differenziale di crescita che appare ancora favorevole alla sponda americana, il dollaro preme sui massimi del 2023 sia contro euro che contro yen giapponese.

Diversa la condizione in Europa dove gli indicatori Pmi sono scivolati sotto i 50 punti sia nella versione manifattura che servizi con la Germania che secondo la Bundesbank sarà in recessione anche nel terzo trimestre. Peggiora la fiducia dei consumatori tedesca, si stabilizza invece l’indice IFO.

La massa monetaria M3 continua a contrarsi in Eurolandia per effetto delle politiche monetarie restrittive con il -1.2% di settembre che segue il -1.3% di agosto.

La BCE ha deciso di mantenere invariati i tassi di interesse con Lagarde che ha chiarito come da una parte la battaglia contro l’inflazione non è ancora vinta e durerà a lungo, ma dall’altro che la concessione di prestiti sta subendo un forte rallentamento zavorrando la ripresa economica.

Dopo dieci rialzi consecutivi forse abbiamo raggiunto la fine della politica monetaria restrittiva della BCE, anche se questo rischia di essere un problema per l’euro.

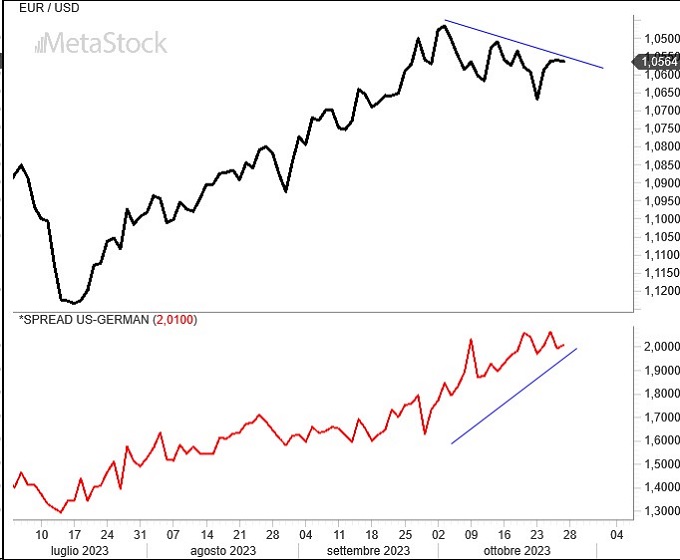

Avavamo individuato nella media mobile a 200 giorni il punto massimo di rimbalzo per EurUsd durante quella fase di pullback che ha preso effettivamente corpo ma che si è spenta molto in fretta e senza andare a testare la resistenza dinamica posizionata in area 1,075/1,08.

Obiettivo che rimane ancora aperto qualora la correzione dovesse riprendere vigiore nelle prossime settimane, ma che al tempo stesso difficilmente verrebbe superata da un dollaro che in questo momento sta avvantaggiandosi di sponda da una serie di fattori come la fuga dal rischio, le tensioni geopolitiche e il differenziale tassi favorevole.

La divergenza tra EurUsd (su scala invertita nella figura che segue) e spread Treasury-Bund a 10 anni non confermava nella sua espressione di differenziale tassi, l’idea espressa dal mercato valutario secondo cui l’euro si apprezzava inspiegabilmente a fronte di una differenza di rendimento in allargamento a favore dei titoli di stato USA. Puntualmente il cambio (qui riportato su scala inversa) si è riallineato a quello che per ora rimane un fattore chiave per l’interruzione della forza del dollaro.