Il rullo compressore dollaro non si ferma e macina nuovi massimi su diverse valute tra cui l’euro e la sterlina. L’Europa sembra essere di nuovo il ventre molle di un’economia globale in peggioramento anche in quel mondo asiatico, soprattutto cinese, che fino a oggi non aveva mai destato preoccupazioni. Tra gli analisti serpeggia il timore che per distrarre l’opinione pubblica da un evidente fase di peggioramento della congiuntura economica, il premier Li potrebbe forzare la mano sulla questione Taiwan. La tensione militare attorno all’ex isola di Formosa è già altissima e basterebbe poco per scatenare un incidente diplomatico dalla portata globale visto lo stallo bellico tra Russia e Ucraina.

La FED ha fatto capire al mercato che non intende fermarsi sui tassi. Si arriverà a breve al 3,5%, forse 4% in una lotta contro l’inflazione che non deve mostrare tentennamenti. E infatti il mercato del lavoro ancora risulta tonico confermando come Powell deve assolutamente proseguire nella sua opera di normalizzazione del costo del denaro per evitare pericolose fughe in avanti dei prezzi al consumo poi difficili da riparare.

La stessa FED è apparsa stupita dalla reazione dei mercati azionari di inizio agosto e proprio questo “stupore” dichiarato nelle parole di alcuni dei suoi membri ha scatenato una forte presa di profitto su azioni ma anche su obbligazioni.

Obbligazioni che continuano ad essere un termometro di forte tensione in Europa soprattutto attorno all’Italia. I rendimenti decennali tornati al 4% testimoniano una sfiducia strisciante attorno alla seconda potenza industriale della zona Euro in vista delle elezioni politiche che a fine settembre decreteranno il successore di Mario Draghi alla guida del paese.

Tutto questo si verifica in un contesto tesissimo sul fronte dell’approvvigionamento energetico dell’intera Europa, sempre più a rischio carenza di energia dopo lo stop definitivo all’erogazione di gas da parte di Gazprom.

La BCE è chiamata così a compiere una manovra di rialzo dei tassi (50 o 75 punti base) in un contesto economico e geopolitico in deciso deterioramento. E l’euro va sempre più giù.

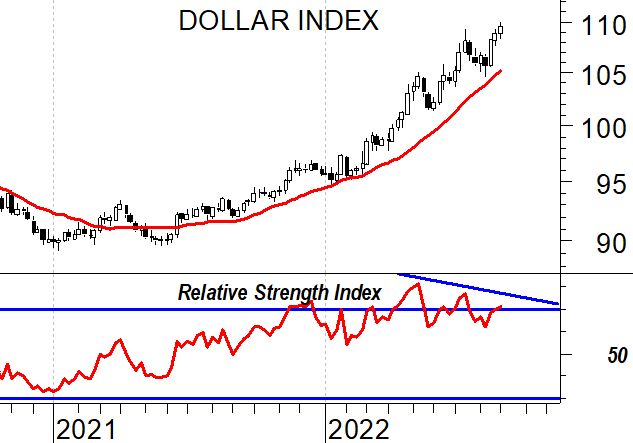

Il tipico indicatore che valuta il dollaro nel suo complesso, il Dollar Index, ritesta nuovi massimi seppur in divergenza con oscillatori di ipercomprato che segnalano la possibilità di un top di breve periodo che potrebbe lasciare spazio ad una correzione favorevole alle altre divise concorrenti. Correzione che comunque assumerà i toni di un movimento di scarsa entità se non riuscirà ad andare sotto quota 105.

Prosegue intanto senza grandi dubbi il movimento ordinato di ribasso di EurUsd. Da inizio 2022 i corsi si stanno mantenendo all’interno di un canale ribassista che prosegue il lavoro di ribasso già cominciato nel 2021 quando venne formalizzato un doppio massimo. Non possiamo quindi parlare di movimenti nei prezzi disordinati e questo è anche alla base di un sentiment che ancora non si può definire estremamente pessimista sull’euro. La base inferiore di questo canale ribassista passa attualmente per 0,96, un prezzo che raggiungeremo probabilmente nelle prossime settimane.