La Federal Reserve fa quello che era previsto dal mercato, ovvero alza i tassi di 25 punti base portandoli al 4,75%. Ma il mercato legge nelle parole di Powell qualcosa che conferma la possibilità concreta che entro fine anno addirittura ci possa essere una riduzione nel costo del denaro. Risposta positiva dai mercati azionari, soprattutto dalle azioni tecnologiche, da quelli obbligazionari con la riduzione dei tassi a lunga, e dell’oro in salita sulla prospettiva di una politica monetaria più morbida. Ovviamente penalizzato il dollaro che sta vedendo erodere sempre più velocemente il vantaggio di rendimento sull’euro. I dati di venerdì sulla disoccupazione hanno però rimesso tutto in discussione. In calo i senza lavoro, ma soprattutto molto oltre le attese la creazione di nuove buste paga.

Ma casa ha detto Powell a margine dell’ultimo meeting di politica monetaria. Intanto che c’è ancora del lavoro da fare per riportare l’inflazione sui binari del 2%. Un paio di rialzi saranno necessari per avere una politica restrittiva per diverso tempo. Quindi in primavera ci sarà lo stop e il “non sarà probabilmente appropriato un taglio dei tassi nel 2023” ha fatto pensare ai mercati che invece la mossa espansiva ci sarà. La curva dei rendimenti lo richiede.

Il costo del denaro ai livelli più alti dal 2007 dovrebbe servire a contenere gli ardori di un’economia ancora surriscaldata lato salari e quindi inflazione. Non aiuta però lo stato dell’occupazione dopo il boom di neo assunti di gennaio.

Diverso l’approccio della BCE che, alzando i tassi di 50 punti base, ha confermato la volontà di raffreddare con maggiore decisione nei prossimi mesi un’inflazione ancora vicina, se non superiore, al 10% in alcuni paesi della zona Euro. Lagarde ha però dato un’apertura ad un possibile rallentamento nel passo di rialzo dopo il mese di marzo.

Questa asincronia tra FED che rallenta il passo e presto lo stopperà e BCE ancora in accelerazione riduce ovviamente il differenziale di tasso di interesse tra USA e Eurolandia andando a favorire la ripresa dell’euro.

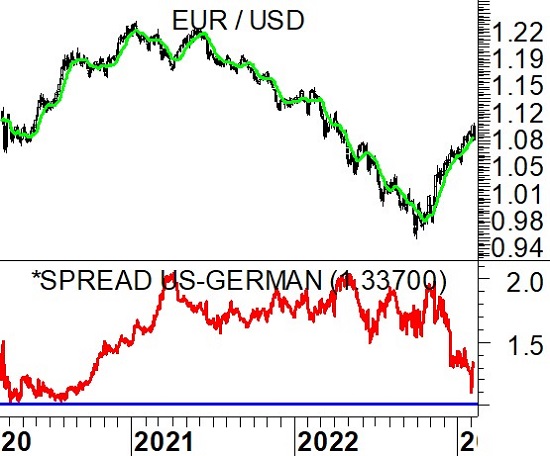

Una delle cause del rapido deteriorarsi delle valutazioni del dollaro è il restringimento del differenziale di rendimento tra bond decennali americani e tedeschi. Dai 200 punti base di novembre ai poco più di 100 di metà settimana prima di un rimbalzo causato dal mercato del lavoro americano. Questo fattore spiega il passaggio di EurUsd da un valore inferiore alla parità all’attuale 1,10.

Lo spread non è lontano dai minimi toccati ai tempi della pandemia. Questo potrebbe avallare l’idea che tra 1,10 e 1,12 per EurUsd si registrerà un top primario destinato a durare qualche settimana.

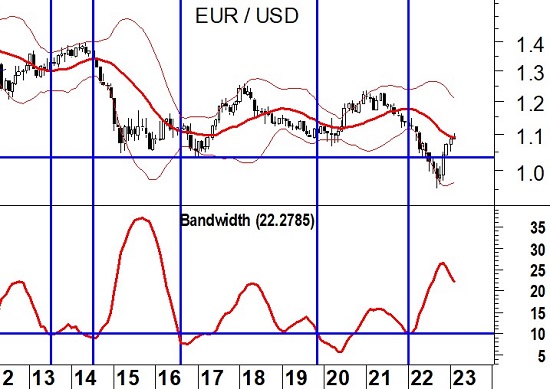

Le bande di Bollinger su scala mensile ci offrono una interessante prospettiva di cosa sta accadendo. Quando le bande superiore e inferiore si sono avvicinanate in passato per una percentuale inferiore al 10%, la volatilità su EurUsd è ritornata alimentando una nuova tendenza. Il cambio è adesso a ridosso della linea centrale dell’intervallo creato da John Bollinger. Andare oltre aprirebbe le porte ad un ritorno in area 1.20. La piega all’ingiù delle bande stesse (che significa volatilità che comincia a diminuire e ovviamente bande ad avvicinarsi) è un primo segnale che nell’ipotesi di sell off ulteriore sul biglietto verde. Per ora il primo test di resistenza ha fermato l’euforia dell’euro.