Una serie di dati macroeconomici americani hanno confermato come la recessione, se ci sarà, sarà meno profonda del previsto e questo ha ringalluzzito le borse. I dati provenienti dall’ISM manifattura e servizi hanno mostrato diversi aspetti positivi nel mese di luglio, soprattutto quello sulla componente prezzi in rapido declino. Con il contemporaneo calo nei prezzi delle materie prime questo dovrebbe essere un preambolo per il raffreddamento dell’inflazione in America, propedeutico all’inizio di una fase meno intensa di rialzo dei tassi da parte della FED.

FED che da parte sua continua a mostrare la faccia cattiva con ripetute dichiarazioni di volontà di alzare di 75 punti base i tassi a settembre per abbattere l’inflazione.

Le elezioni di Mid Terms si avvicinano per l’America e Powell cerca di premere sull’acceleratore dei tassi visto che ormai sulla recessione economica poco si potrà fare. Anche la curva dei rendimenti 10 anni 3 mesi è ormai prossima all’inversione.

Intanto salgono le tensioni fra Stati Uniti e Cina dopo la visita di Nancy Pelosi a Taiwan. Un leader politico americano che atterra per un visita di Stato sull’isola di Formosa è un affronto per Pechino che immediatamente ha protestato e avviato esercitazioni militari in prossimità dell’isola come mai visto prima. Tensioni che si sommano a quelle alle porte dell’Europa tra Ucraina e Russia e che sta mettendo in ginocchio l’economia tedesca alle prese con il concreto rischio di far fronte a dei blackout per carenza di gas il prossimo inverno.

Anche il mercato dei tassi europeo sembra essersi accorto che la BCE sarà costretta a rivedere e non di poco la propria strategia di rialzo dei tassi. Se a inizio giugno il mercato stimava tassi di interesse in Eurolandia al 2,5% alla fine del processo di rialzo, oggi non si va oltre l’1% con i titoli a 10 anni tedeschi protagonisti di un prodigioso rally. E con i tassi reali sempre più negativi per l’euro la situazione si complica ulteriormente.

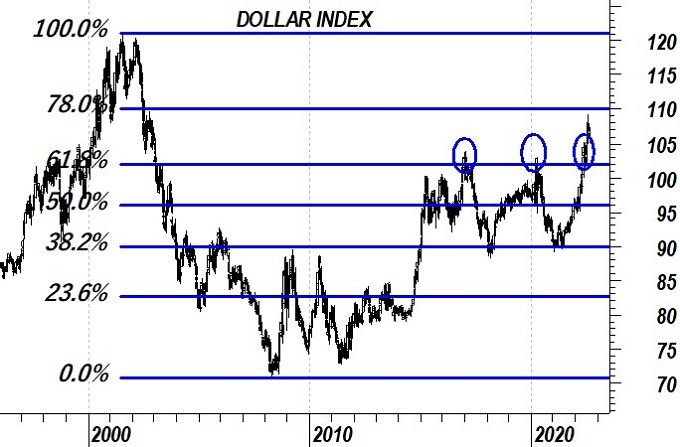

Gli analisti tecnici vanno a nozze con grafici come quelli del Dollar Index. Il rialzo del principale indicatore di valutazione del dollaro si è fermato sul 78.6% di ritracciamento dell’intero ribasso. Ma non solo. La quinta gamba di rialzo, quella per intenderci partita nel 2021 e tuttora in corso sul massimo di 109, è identica alla gamba 1 del 2008-2009. Ma non finisce ancora qui. L’estensione dell’attuale quinta gamba di rialzo è pari al 61.8% dell’onda 3 che ha caratterizzato gli anni tra il 2011 e il 2017. Una pletora di proiezioni che farebbero pensare ad un massimo del dollaro non troppo lontano.

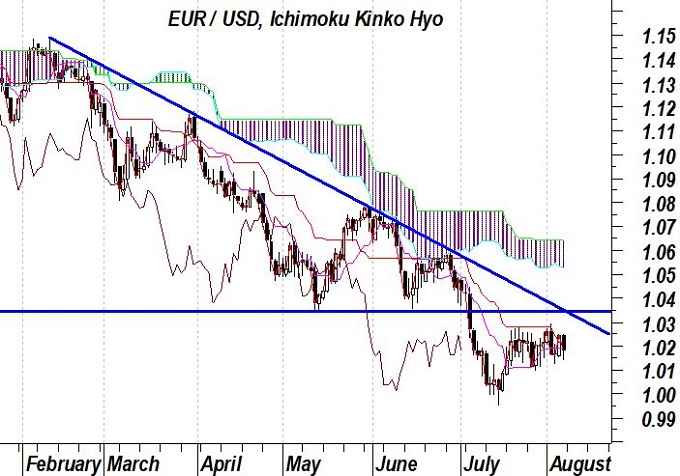

Purtroppo per l’euro la debolezza appare ancora evidente nonostante l’ipervenduto dilagante sul cambio EurUsd. Serve qualche cosa di diverso dalla politica monetaria. Se la BCE fa parzialmente marcia indietro sul rialzo dei tassi a causa della crisi economica tedesca e l’instabilità politica italiana, fino a quando la FED non cambierà atteggiamento sui tassi sarà improbabile assistere ad un cambiamento di tendenza che prenderà corpo solamente con la violazione delle resistenze di 1.04/1.06.