Il 2022 è stato un anno a due facce per EurUsd. Una prima parte decisamente negativa e una seconda parte di recupero travolgente. Da inizio anno fino alla fine di settembre il cambio è sceso da 1,13 a 0,95. Il bilancio semestrale è andato sotto la soglia del -10% per EurUsd e, dopo alcuni mesi di consolidamento sotto la parità, è arrivata la reazione travolgente.

L’anno sì è così chiuso con un ribasso del cambio del 7% rispetto a 12 mesi prima.

I motivi di una prima parte di 2022 debole per l’euro erano da ricercare nell’inizio della guerra tra Russia e Ucraina con tutti gli impatti sulle forniture di energia che ne derivavano per una continente come l’Europa fino a quel punto fortemente dipendente dalla Russia.

La speculazione sul prezzo del gas ha fatto fuggire molti investitori timorosi di assistere ad una recessione economica profonda in Europa. Non a caso l’azionario europeo in quel periodo ha fatto molto male. Nello stesso momento la FED ha cominciato a mostrare i muscoli della politica monetaria con aumenti dei tassi che si prospettavano veloci e incisivi per contrastare un’inflazione che stava rialzando poderosamente la testa.

Con la solita lentezza anche la BCE cominciava in quel periodo a mostrare qualche velleità sui tassi di interesse, ma un differenziale tra Treasury e Bund salito a livelli molto alti rendeva appetibili i titoli di stato americani e meno quelli europei. Favorendo il dollaro.

Con l’inizio dell’autunno però si sono visti dei cambiamenti. Sul fronte bellico l’Europa si è compattata nelle sanzioni arrivando fino alla definizione di price cap su petrolio e gas russo.

Sul fronte della politica monetaria la BCE è diventata inaspettatamente falco cominciando ad alzare rapidamente il costo del denaro. A questo si contrapponeva un America dove si registravano alcuni segnali di rallentamento economico e di inflazione (ultimo dato di dicembre a 6,5%) tali da far suppore al mercato che il picco dei tassi era vicino. E così il mercato si è mosso sulle attese di restringimento del differenziale di tasso e di crescita comprando euro.

L’inizio di anno è stato travolgente per il cambio EurUsd. In attesa dei meeting BCE e FED il mercato si è posizionato al ribasso sul biglietto verde scommettendo su una politica monetaria più accomodante da parte della FED nella seconda parte dell’anno. Nonostante le secche e ripetute smentite di Powell, la FED dovrà presto decidere come comportarsi di fronte a un’economia in rapido deterioramento (come dimostrato dagli indici ISM), un’inflazione anch’essa in decelerazione e un mercato del lavoro per ora ancora tonico, ma a rischio come del resto il mercato immobiliare colpito duro dall’aumento dei tassi.

Dalla parte dell’Eurozona invece la BCE sembra voler continuare a mantenere una guardia alta sui tassi anche perché l’inflazione tarda a rientrare per gli ovvi motivi di asincronia con gli Stati Uniti dove i rialzi dei tassi sono partiti prima.

Lo smantellamento del piano di QE fa parte di quella strategia della Lagarde volta a ridurre la liquidità sul mercato per rendere più rapida la convergenza dell’inflazione verso il 2%.

La conferma dell’interesse ritrovato del mercato verso l’Europa arriva dal mercato azionario dove la forza relativa rispetto a quello americana è tornata ad essere molto positiva. Questo significa che i prossimi mesi dovrebbero vedere una ripresa economica più vigorosa del previsto in Europa.

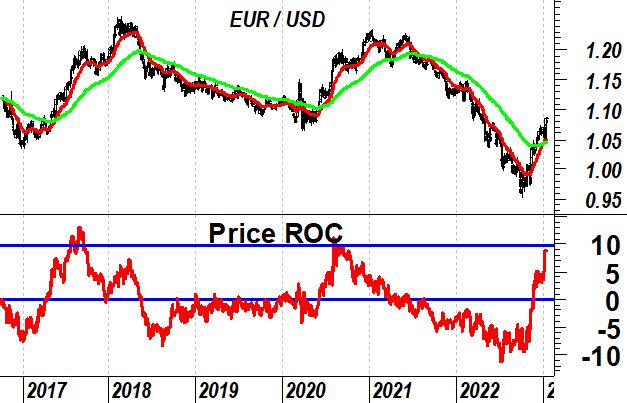

Il taglio della media mobile a 200 giorni da parte di quella a 50 giorni sintetizza molto bene il 2022 e forse le prospettive del 2023 per EurUsd.

Se nel 2021 infatti il cosiddetto death cross, ovvero il taglio dall’alto verso il basso della media lunga, ha sancito la partenza di un mercato ribassista, a fine 2022 con il consueto ma probabilmente efficace ritardo, il golden cross ha formalizzato l’avvio di una fase bullish per EurUsd.

Un evento che viene accompagnato dalla repentina salita dell’oscillatore ROC a un anno non lontano dalla soglia del 10%. Un livello che nel 2017 e nel 2020 ha anticipato, ma non intercettato, i massimi.

Segnale quindi che conferma come il 2023 di EurUsd sarà ancora caratterizzato nella sua parte iniziale da una fase di rialzo in grado di spingere gli oscillatori in territorio ancora più estremo e cominciare a ragionare sulla possibilità di assistere alla formazione di un top primario.

La previsione è quindi quella di una prima parte di anno favorevole all’euro seguita da una fase di stop e distribuzione nella seconda parte del 2023.