Il caos dazi dopo la sentenza della Corte Suprema americana non fa bene al dollaro che ferma la sua ripresa immediatamente alle porte di 1,17. Chiaramente l’Europa non uscirebbe vincente da una vicenda che rischia di aumentare i dazi del 10% (forse 15%) per sei mesi su tutte le merci in ingresso in USA, ma a questo si sommano accordi con tanti paesi ora a serio rischio di ratifica. Senza dimenticare le inevitabili cause legali che potrebbero creare una vera e propria palude burocratica alle dogane.

Il discorso sullo Stato dell’Unione di Trump non ha fornito grandi temi con le elezioni di mid terms che cominciano ad entrare nei radar politici. Sullo sfondo i rapporti sempre tesi con l’Iran dopo l’attacco militare di Israele a Teheran e la guerra giunta al quarto anno tra Ucraina e Russia che non smette di far tuonare i cannoni. L’attacco congiunto Israele-USA che ha decapitato i vertici politico religiosi iraniani ha scatenato la reazione militare iraniana con attacchi su infrastrutture militari e civili nel Golfo. Si infiammo il prezzo del greggio dopo il blocco del passaggio delle petroliere nell’area.

I dati macro economici americani intanto confermano come non opportuno un taglio dei tassi di interesse, almeno ora. La fiducia dei consumatori superiore alle attese combinata ad un mercato del lavoro che tiene rischierebbe di infiammare un’inflazione sopra al 2%. I mercati per il momento scontano un nulla di fatto sui tassi fino a giugno. Sarà il successore di Powell eventualmente a muovere il costo del denaro.

In altre parti del mondo l’inflazione sta mostrando segni di risveglio (come Australia e Norvegia per esempio) rendendo meno attuale il tema del taglio dei tassi. Lo stesso vale per l’Europa in stallo totale con l’inflazione tornata a target, ma dati macro soprattutto tedeschi che anticiperebbero una ripresa più vigorosa.

Diverso invece l’umore in Giappone con la politica che cerca di entrare sempre più nella gestione dei tassi di interesse. La premier Takaichi uscita vincitrice dalle ultime elezioni anticipate ha infatti eletto due membri del board Boj decisamente dovish negli orientamenti di politica monetaria e lo yen si indebolisce di nuovo.

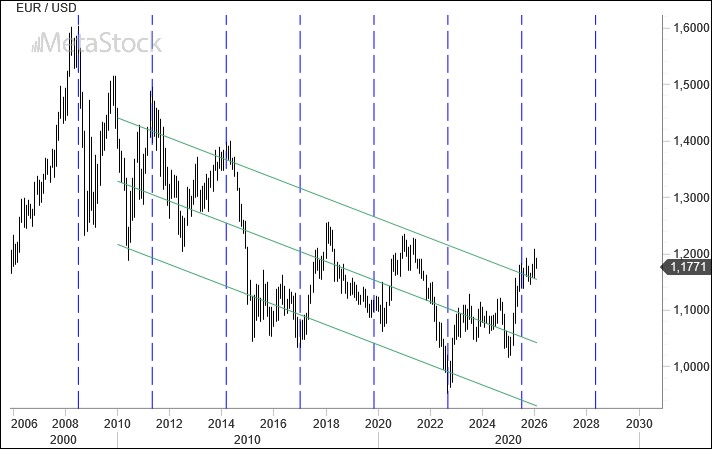

Lo stallo sul cambio EurUsd è evidente, ma è altrettanto vero che dopo la forte salita dei mesi scorsi ora il passo si è fatto molto più moderato, soprattutto attento a non superare le resistenze e nemmeno scendere sotto i supporti più critici. Che nello specifico sono 1,19 e 1,15. Qualche incursione verso l’alto prontamente rintuzzata e lo stesso verso il basso.

Il canale di distribuzione attualmente inclinato all’insù vede 1,16 e 1,21 come pareti inferiori e superiori con le quali fare i conti. Solo un’uscita da questi livelli potrebbe dare direzionalità. L’infiammarsi delle tensioni nello schacchiere mediorientale avvantaggia il dollaro che scende in apertura di settimana sotto 1,18.

L’aspetto interessante di questa fase è che secondo l’analisi ciclica EurUsd avrebbe dovuto intercettare un punto di svolta l’estate scorsa. Presumibilmente un massimo.

La storia ci insegna che un po’ di tolleranza è concessa nei tempi e questo significherebbe che siamo agli sgoccioli del rialzo di EurUsd.

Oppure che un ciclo, che dalla crisi del 2008 sta accompagnando con estrema precisione il cambio, non funziona più.

Comunque sia il dollaro è chiamata ad una reazione. Se così non fosse la debolezza sul biglietto verde si farebbe più intensa nei prossimi mesi.

La pubblicazione dei verbali relativi all’ultimo FOMC ha confermato come Powell e soci preferiscano la prudenza a tagli più aggressivi sui tassi. Vero che l’inflazione sta continuando a raffreddarsi ma la crescita economica e il mercato del lavoro tutto sommato snobbano le previsioni di recessione arrivate dopo la lenzuolata di dazi trumpiana sui quali ora pesa la bocciatura della Corte Suprema. Negata al Presidente l’autorità di imporre tariffe doganali. Per ora avvolte nel mistero le conseguenze sui dazi già incassati e sugli accordi commerciali chiusi nei mesi scorsi. Intanto Trump minaccia dazi globali aggiuntivi del 10%.

Il mercato del lavoro americano ritrova tensioni sui salari a causa della scarsa offerta di lavoro per la minor presenza di immigrati e questo potrebbe essere un buon motivo per non abbassare i tassi almeno fino a giugno. Questo pensano i mercati che vedono politiche monetarie più hawkins in altre parti del mondo come Australia, Norvegia e Nuova Zelanda.

Si raffredda intanto l’inflazione nell’Eurozona con la Francia che ha visto scendere su base mensile i prezzi al consumo con rumors che darebbero Lagarde alle dimissioni prima delle elezioni francesi dell’anno prossimo. Fattori che hanno leggermente indebolito l’euro.

Il mercato azionario americano, intanto, si mette in coda quanto a performance nel 2026 e nell’ultimo anno, lasciando strada ad altre geografie.

Un atteggiamento che sta cominciando, seppur molto lentamente, a incidere sulla quota di market cap globale dell’America, una porzione percentuale che dovrebbe scivolare ancora più in basso nei prossimi mesi stando ai segnali di debolezza forniti dal Dollar Index.

Una simbiosi che negli ultimi mesi sta tardando a manifestarsi e che probabilmente trova proprio nei supporti di lungo periodo raggiunti dal Dollar Index un fattore di freno al disimpegno dagli asset americani. Dovessero cedere questi supporti (e l’euro salire sopra 1.20) la rotazione geografica prenderebbe ancora più vigore.

Tecnicamente poco da segnalare su EurUsd nonostante il caos dazi. Il mercato rimane molto incerto sul da farsi. Il tasso di variazione a 18 mesi sarebbe compatibile con un massimo primario come è sempre accaduto dal 2010 in avanti. Le due gambe rialziste sappiamo poi che a 1.19 si eguagliano in ampiezza e quindi lo scalino da superare appare importante per disegnare l’intera strategia 2026.

Dollaro che offre poca fiducia agli investitori ora con ancora più incertezza a causa del destino della politica dei dazi, ma euro che non appare capace di forzare livelli tecnici oltre i quali si aprirebbero scenari completamente nuovi che potrebbero costringere la BCE a muoversi sui tassi per raffreddare la forza della moneta unica. Risultato, stallo assoluto.

Il Dollar Index sembra confermare la volontà emersa la scorsa settimana di ritornare almeno a testare le resistenze posizionate poco sotto quota 100. La bear trap è stata smascherata e ora il mercato potrebbe tentare di riposizionarsi su livelli più elevati ripianando gli eccessi che si erano venuti a creare nelle scorse settimane. Se questo sarà l’inizio di una reazione lo scopriremo solo con il test delle resistenze. Per il momento quello in corso viene considerato un mero movimento correttivo.

Stati Uniti che certificano la jobless recovery del proprio tessuto economico con una creazione di posti di lavoro a gennaio superiore alle attese, ma una netta revisione dei nuovi occupati sull’intero 2025. L’inflazione continua il suo processo di raffreddamento a gennaio registrando un aumento del 2,4%.

Europa alle prese con le solite divisioni politiche tra alleati che vogliono un maggiore federalismo e altri che preferiscono una maggiore ingerenza di Bruxelles negli affari interni soprattutto su temi come difesa e debito. BCE attendista.

EurUsd che ancora una volta sfida le resistenze di 1.19 prima di ritracciare. Anche il Dollar Index su supporti cruciali.

Un dato sull’occupazione agrodolce negli Stati Uniti permette al dollaro di rintuzzare l’ennesimo attacco alla zona di 1.19.

Con un numero di posti di lavoro creati doppio (130 mila) rispetto alle attese e una disoccupazione scesa al 4.3%, il mercato del lavoro di gennaio ha fatto sorridere l’amministrazione americana. Ma c’è un però. L’intero numero di posti creato nel 2025 è stato nettamente rivisto al ribasso confermando la natura di jobless recovery della congiuntura attuale. Altro dato che ha fatto storcere il naso è che al netto dei posti di lavoro creati nel settore ospedaliero, del tempo libero e governativo, c’è stata una decrescita di posti di lavoro. Una dinamica che va avanti dal 2023 e che sicuramente rappresenta un’incognita sulle prospettive future dell’occupazione visto anche l’avvento dell’AI.

Altro dato importante della settimana quello sull’inflazione. I prezzi al consumo di gennaio sono aumentati del 2,4%, meno del 2,7% di dicembre elemento che ha fatto scendere i rendimenti decennali americani tornati vicino al 4%.

Tanto materiale per una Federal Reserve che il mercato prevede sempre con un paio di taglio nel costo del denaro nel corso dei prossimi mesi con l’avvento del nuovo Presidente da maggio in avanti. Il mercato stima un nuovo taglio nei tassi da parte della FED nel mese di giugno.

Intanto la Camera americana sfida apertamente Trump approvando una risoluzione che prevede l’abolizione dei dazi verso il Canada grazie al voto di sei repubblicani in aperto dissenso con il Presidente. La risoluzione mira a porre fine allo stato di “emergenza nazionale” dichiarato da Trump nel febbraio 2025 e rappresenta una prima crepa nel sostegno al presidente. Le elezioni di mid terms si avvicinano e il tycoon deve cominciare a prendere atto di una parziale perdita di consenso elettorale.

Un terzo massimo crescente per EurUsd e l’ennesima faticosa opera di ricopertura da parte di un mercato che fatica ad accettare l’idea di un biglietto verde che supera 1,2 nel rapporto con l’euro.

Comincia a farsi largo l’idea di una correzione più sostaziosa su EurUsd se anche nelle prossime settimane i tentativi di scavalcare le resistenze dovessero risultare vani. A quel punto prenderebbe corpo l’ipotesi di un periodo correttivo più profondo con direzione 1,15. La chiusura di settimana rende comunque ancora attuale l’ipotesi di un nuovo assalto alle resistenze soprattutto ora che i tassi americani appaiono in ridimensionamento.

Se per EurUsd lo scoglio di resistenza di 1,19/1,20 rimane in questo momento ostico da superare almeno fino alla fine del mese dove la stagionalità sorride al biglietto verde, sul Dollar Index la forza ritrovata dallo yen comprime nuovamente il valore del dollaro.

Il ghiaccio sul quale poggia la valuta americana è sottile. Se 1,19 rappresenta il livello cruciale nel rapporto con l’euro, sul DXY è 96,5/96,8 il punto critico.

Nell’estate scorso per ben due volte il mercato ha sollecitato il supporto, sfondato solo marginalmente a fine gennaio per il crollo dello yen.

Dopo una rapida ricopertura siamo di nuovo a ridosso del supporto. Uno sfondamento questa volta sarebbe fatale per il biglietto verde.

La BCE come previsto ha lasciato invariati i tassi al 2% confermando indirettamente che l’euro forte non rappresenta un problema. Anzi, aiuta a contenere le spinte inflazionistiche di una domanda interna che sta trainando la crescita dell’Eurozona.

Secondo uno studio BCE una crescita del 10% nel valore dell’euro riduce l’inflazione di circa 25 punti base dopo 12 mesi.

L’ultimo trimestre del 2025 ha visto crescere i consumi oltre le attese dello 0,3% con la disoccupazione in calo al 6,2%. Germania, Spagna e Italia sono cresciute più delle previsioni e questo serve anche per contestualizzare le recenti dichiarazioni di Merz circa l’effettiva forza dell’euro. Che per ora non ha inciso troppo sulla ripresa economica.

Anche in Gran Bretagna i tassi sono rimasti invariati ma qui il mercato pensa che la BOE a breve taglierà e questo ha contribuito a zavorrare la sterlina.

Economia che invece si fa beffe della politica monetaria (dando ragione a Powell e la FED sul mantenimento dei tassi al livello corrente) è quella americana. L’ISM manifatturiero è salito ai massimi da agosto 2022 sopra i 50 punti. Il rapporto tra nuovi ordini e scorte ha raggiunto il punto massimo da luglio 2021. Il sottoindice relativo all’occupazione migliora. Il sottoindice relativo ai prezzi pagati aumenta leggermente.

Tutti numeri che giustificano una risalita dei rendimenti decennali americani oltre il 4,25% offrendo un paracadute al biglietto verde che chiude in parte quella divergenza che si era venuta a creare con lo spread Usa-Germania in moderato allargamento da dicembre.

Gli amanti della tecnica delle candele giapponesi riconosceranno indubbiamente la figura di shooting star (stella cadente) che si è venuta a formalizzare alla fine della scorsa settimana dopo il tentativo di break di 1,19 da parte di EurUsd.

Tra nuovo Presidente della FED, ma soprattutto dati macro molto solidi, il dollaro ha così scongiurato quella rottura tecnica rialzista che aprirebbe uno squarcio nel futuro del biglietto verde.

Sappiamo da tempo che 1,19 rappresenta, forse ancora più di 1,20, un livello di resistenza importante. Qui la gamba rialzista cominciata nel 2025 eguaglia in ampiezza quella 2022-2023. Ma poco sopra troviamo anche il 38,2% di ritracciamento dell’intero ribasso di EurUsd cominciato nel 2008.

Ecco spiegato perché il mercato indugia su questi livelli. Il primo tentativo è fallito, da vedere se si tratta di un rinvio oppure di un segnale concreto di ritorno dei compratori sul biglietto verde. Al momento il nostro scenario preferito vede il dollaro americano ancora poco attraente in un ideale portafoglio di valute ex euro.

Se quella su EurUsd di fine gennaio è stata una bull trap lo scopriremo molto presto, precisamente nel momento in cui il cambio tornerà eventualmente a testare la zona di supporto di 1,15, violandola al ribasso. In quel caso avremo la conferma che il movimento dell’euro arrestato in prossimità di resistenze critiche come visto sopra, è stato una esasperazione di un rialzo destinato ad invertire rotta. Solo se il cambio scenderà sotto 1,15 la view sul biglietto verde cambierà favorevolmente.

Il sospetto di un intervento coordinato Stati Uniti – Giappone per sostenere lo yen è bastato per far scendere il dollaro e allontanare lo yen dalla zona rossa di 160.

Il movimento secco con cui EurUsd ha scavalcato la soglia tecnica di 1,19 avrebbe avuto dei riflessi tecnici importanti soprattutto perché arrivato in un periodo teoricamente favorevole per il biglietto verde lato stagionalità. Ma ci torniamo a breve visto il netto ritracciamento avuto dal cambio dopo la nomina di Kevin Warsh alla guida della FED.

Se il dollaro contro le valute del G10 sta avvicinando i minimi del 2025, contro valute emergenti il calo è già in stato avanzato. Le tensioni geopolitiche (Iran) e quelle sui dazi (Corea e Canada) contribuiscono intanto a mantenere elevate le tensioni.

Trump non ha digerito le parole di Carney a Davos e promette dazi aggiuntivi sulle merci canadesi, dazi che invece ha imposto sulla Corea del Sud incapace, a suo modo di vedere, di dare un seguito normativo al deal del 2025.

Trump che ha anche deciso chi succederà al sempre più sgradito Powell alla FED. Sarà Kevin Warsh, non una colomba e quindi probabilmente non una guida che imprimerà una netta discesa ai tassi. Evento sgradito dai metalli preziosi che hanno perso molto dei guadagni precedenti, e gradito al dollaro in recupero sul finire di settimana.

La crescita è solida, ha affermato intanto Powell a margine di un FOMC che ha sancito un nulla di fatto; la disoccupazione è stabile e i consumi resilienti nonostante i dazi.

Insomma pochi sono i motivi per ridurre il costo del denaro che a questo punto sarà materia per il successore Warsh. Il dollaro ha recuperato terreno dopo una scivolata causata dalle dichiarazioni di Trump sul gradimento del movimento verso il basso del biglietto verde perché favorisce la competitività dei prodotti made in USA.

Abbiamo sempre detto che superare i massimi di 1,19 del 2025 avrebbe rappresentato un elemento chiave per l’evoluzione futura del cambio; indubbiamente il movimento innescato dalle parole di Trump assume connotati rilevanti soprattutto in un contesto stagionale favorevole al biglietto verde.

Non appena il sentiment sull’euro si è raffreddato, il mercato degli speculatori ne ha approfittato. Davanti a EurUsd si pone adesso una barriera notevole. Stiamo parlando del 38.2% di ritracciamento dell’intero ribasso cominciando dopo la crisi del 2008.

Andare oltre 1.208 (e in successione 1.23 e 1.25 rispettivi massimi del 2018 e del 2020) avrebbe impatti notevoli sull’evoluzione futura del biglietto verde con l’Europa che potrebbe a quel punto intervenire riducendo il costo del denaro per frenare il ritorno ad una tendenza deflazionistica dei prezzi.

Staremo a vedere, certamente 1.20 potrebbe essere una ideale spalla destra di una figura più articolata di inversione di tendenza sfavorevole al dollaro destinata ad accompagnarci nei prossimi anni rendendo poco interessante il possesso di attivi denominati nella valuta americana. Per il momento la nomina di Warsh è bastata a raffreddare il rally dell’euro.

Per scongiurare la più classica bull trap EurUsd doveva rientrare velocemente sotto 1,19 e così è stato grazie al crollo nel prezzo dei metalli preziosi dopo l’annuncio della nomina di Kevin Warsh che ha ridato vigore al dollaro. Staremo a vedere se questa trappola per tori si trasformerà in un contro movimento favorevole al biglietto verde. Per EurUsd rimane 1,15 la soglia critica da monitorare. Sotto a quel livello si aprirebbero le porte ad un allungo del dollaro. Il ritorno sopra 1,19 certificherebbe invece l’avvio di una fase bullish per l’euro di durata plurimensile.

Per l’ennesima volta il Presidente americano ha tentato di forzare la mano ai propri partners economici e militari nel tentativo di andare a una trattativa favorevole agli Stati Uniti.

Sulla questione groenlandese Trump ha però alzato troppo l’asticella scatenando reazioni da parte di alleati storici come il Canada e l’Europa pronti a risolvere la questione sullo stesso terreno minacciato dal tycoon, ovvero i dazi. Tutto ciò con un non irrilevante ingrediente che ha fatto desistere il Presidente dall’andare avanti.

Il debito americano per oltre il 40% della sua composizione è in mano alle istituzioni europee e lunedì evidentemente qualcuno deve aver pensato di servire sul piatto della trattativa proprio la vendita dei Treasuries.

Risultato, rendimenti decennali sui Treasuries schizzati al 4,3% e dollaro vicino a 1,18 contro euro. Alla fine Trump sembra essere sceso a miti consigli accettando l’intervento Nato in Groenlandia e accordi sullo sfruttamento dei ricchi giacimenti di terre rare. Per ora può bastare ma gli ex amici europei e canadesi non si fidano. Sicuramente il ciclone Trump non si fermerà qui e nuove puntate sono da mettere in preventivo.

Intanto vanno avanti in seno alla Casa Bianca le trattative per sostituire Powell alla Casa Bianca. Ancora riservo sul nome del futuro Presidente della FED che immaginiamo sarà più vicino alle posizioni di Trump e quindi ad un approccio meno hawkins sui tassi. L’economia però male non va e la questione è tutt’altro che semplice da attuare.

Per quello che riguarda l’Europa sul fronte economico nonostante tutte le turbolenze l’indice Zew tedesco conferma i miglioramenti in atto nel Vecchio Continente e nella stessa Germania che ha messo in archivio un quarto trimestre migliore delle aspettative.

Non servono analisi particolarmente complesse su EurUsd per capire cosa è successo lunedì scorso con una reazione molto limpida del mercato al tono dello scontro tra USA e Europa.

Il dollaro stava avvicinandosi ad un punto di supporto cruciale in zona 1,15 al di sotto del quale si poteva tranquillamente pronosticare un ritorno a 1,12 in un contesto benevolo per il biglietto verde.

Nulla di tutto ciò, ma oltretutto una debolezza del dollaro coincisa con un rialzo dei rendimenti americani a lunga scadenza, segno di capitali in uscita probabilmente dagli asset USA.

Un avvertimento al tycoon? Vedremo, certo per Trump potrebbe essere molto pericoloso portare EurUsd a “sfidare” le resistenze di 1.19.

Un superamento sarebbe fortemente bullish per i prossimi mesi primaverili in cui verrà meno il supporto stagionale per il biglietto verde.

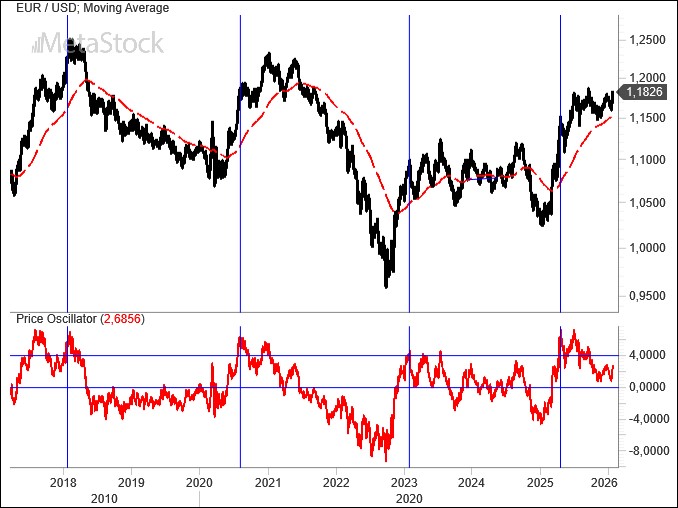

Forse però i tempi per un break rialzista di EurUsd non sono ancora maturi.

Questo sembra suggerire il price oscillator, un indicatore che misura la differenza tra prezzo spot e media mobile a lungo termine.

Come si può apprezzare graficamente un price oscillator che supera certi livelli segnala la necessità di rifiatare per il cambio, non necessariamente un top primario immediato.

Questo è accaduto nei mesi scorsi con l’indicatore prima in ipercomprato e poi in divergenza con il cambio che ha agevolato l’avvio di questa fase laterale.

Fase che sta gradualmente riposizionando EurUsd sulla media mobile.

Dovesse esserci uno sfondamento verso il basso l’approccio verso il biglietto verde si farebbe più positivo ma al momento questo scenario ci sembra improbabile e non possiamo escludere un clamoroso break verso l’alto con nuovi ambiziosi obiettivi rialzisti per la primavera.

Settimana densa di eventi macro negli Stati Uniti.

Ma l’avvio di settimana ha visto subito come top news la messa sotto indagine del Presidente della FED Powell per i costi della nuova sede della banca centrale, già più volte invocata da Trump come uno dei punti più oscuri della guida di Powell. il rischio di un progressivo smantellamento dell’indipendenza della FED rappresenta un fattore che remerebbe in teoria contro il dollaro che però in settimana ha conosciuto anche l’atteso dato sull’inflazione di dicembre e soprattutto il giudizio della Corte Suprema sui dazi.

L’inflazione statunitense continua il suo lento degradare verso l’obiettivo 2% della FED con il tasso core che a dicembre è cresciuto al passo più basso da marzo 2021 (2.6%). Il mercato sconta per certo però un nulla di fatto nel FOMC del 28 gennaio mentre si moltiplicano le speculazioni sulla futura guida della FED visto che proprio Powell a maggio terminerà il suo mandato.

Bene anche il mercato del lavoro con i sussidi alla disoccupazione che inaspettatamente sono scesi la scorsa settimana.

Ma indubbiamente a tenere banco sullo sfondo sono soprattutto gli eventi geopolitici dove si intrecciano anche gli interessi europei, cinesi e medio orientali.

Dopo il Venezuela sembra adesso essere il turno dell’Iran con le rivolte popolari che mettono a rischio il regime che sta reagendo con una repressione molto violenta.

Passa in secondo piano anche la questione ucraina visto che per l’Europa si apre il fronte groenlandese con le mire di Trump sull’isola più grande del mondo sotto il controllo della Danimarca e comunque della Nato. L’invio di un piccolo contingente di forze militari pan europee rischia di aumentare le tensioni con gli USA.

Una serie di eventi che per il momento non hanno scalfito l’ottimismo di mercati azionari a nuovi massimi storici mentre è stallo sul mercato obbligazionario. Il dollaro invece riprende ancora qualche posizione sull’euro tornando in zona 1,16.

Da inizio anno EurUsd ha avuto praticamente una sola direzione che è stata quella moderatamente ribassista. Il ritorno di interesse sul biglietto verde ha motivazione di sentiment (c’era troppo ottimismo attorno al dollaro) e di stagionalità (gennaio e febbraio storicamente sono mesi favorevoli al biglietto verde).

Una tendenza che prosegue e che troverà nella linea di supporto di 1,15 il punto cruciale sul quale si potranno definire nuove strategie tattiche su EurUsd.

Non escludo un interessamento di questa zona di prezzo nelle prossime settimane.

L’ipercomprato estivo su EurUsd sta lasciando spazio ad una lunga fase laterale che normalizza il sentiment di operatori troppo esposti al lato long euro.

Un movimento, quello del cambio, che idealmente potrebbe portarci fino ai supporti di 1,124 dove probabilmente i compratori di euro si riaffaccerebbe in modo più convinto a quel punto con una condizione di oscillatori decisamente meno “estrema” rispetto ai mesi precedenti.

Per le prossime settimane sono quindi due i livelli sui quali potrebbe essere opportuno ricominciare ad accumulare posizioni long di euro, 1,15 e 1,124.

La destituzione del Presidente venezuelano Maduro ha aperto nuovi scontri geopolitici all’interno di un sistema già di per sé teso. Russia e Cina immediatamente hanno sollevato critiche all’azione americana di sostituire la guida venezuelana prendendo praticamente una sorta di controllo politico e commerciale del paese, soprattutto per quello che riguarda il controllo delle risorse naturali.

Ma Trump sta alzando il tiro anche nel tentativo di preparare un possibile giudizio avverso proveniente dalla Corte Suprema sui dazi, ma pure sui file del caso Epstein che potrebbero vederlo coinvolto.

Il Presidente ha così allargato le sue mire verbalmente su altri paesi del Sud America come Messico e Colombia, ma anche sulla Groenlandia, territorio sotto il controllo politico danese ma che gli Stati Uniti vorrebbero “acquistare” perché ricco di materie prime e nelle mire di Russia e Cina. Il confronto-scontro con l’Europa dopo la questione ucraina rimane sul campo.

I dati americani confortano soprattutto lato non manifatturiero. L’Ism servizi è risultato ben superiore alle aspettative, in crescita rispetto al mese precedente. Soprattutto, è apparsa convincente la componente anticipatrice dei nuovi ordini, ai massimi degli ultimi quattordici mesi. In raffreddamento anche la componente dei prezzi pagati e questo è un messaggio rassicurante per una FED che può contare anche su una disoccupazione in calo, mentre i posti di lavoro creati a dicembre non sono stati più di 50 mila.

Il dato di inflazione in Eurolandia ha fissato nel 2% il dato su base annua, in perfetta sintonia con i tassi ufficiali. Mercati che finora hanno dato credito a Lagarde la quale ha promesso stabilità nella politica monetaria. Di questo non ne ha beneficiato l’euro che ha ripiegato fino a 1,16.

Certamente indispone questa incapacità della moneta unica di salire ulteriormente oltre le resistenze, ma sappiamo anche che fino alla fine di febbraio la stagionalità sorride al dollaro.

Il cambio più importante del pianeta non è riuscito in questo inizio di anno ad avere ragione delle resistenze. Un sentiment eccessivamente favorevole all’euro combinato a una stagionalità sfavorevole agevolano un processo di trading range che troverà in zona 1,15 un primo momento della verità. Qui passa la neck line di un potenziale testa e spalla che, se violata riporterebbe EurUsd fino a 1,125 con possibile estensione fino a 1,105 il 38,2% di ritracciamento di tutto il bull market recente.

Un fattore che rimane sotto traccia, ma dagli effetti potenzialmente esplosivi per EurUsd, è quello di una volatilità che rimane molto compressa. Le bande di Bollinger ancora una volta confermano, con la vicinanza tra bande superiori e inferiori che fanno risaltare un trading range che potrebbe uscire da qualsiasi lato avviando un nuovo trend nel 2026. Permangono valide le indicazioni di tenere sotto stretta osservazione 1,19 e 1,15 come i due livelli oltre i quali la volatilità su EurUsd potrebbe avere qualcosa da dire.

In assenza di dati macro causa festività natalizie e di fine anno e in attesa delle nuove informazioni che arriveranno dai mercati nelle prossime sedute, può essere interessante fare una sintesi di un interessante report di J.P.Morgan pubblicato a fine 2025.

J.P.Morgan ha espresso la sua opinione sul futuro del dollaro americano. Dopo un ciclo rialzista di circa 14 anni culminato a inizio 2025 con un cambio effettivo reale ai massimi dagli anni ’80, il dollaro ha imboccato secondo gli analisti americani una nuova traiettoria ribassista che dovrebbe proseguire nei prossimi anni, salvo shock disordinati.

La forza del dollaro è stata alimentata da tre pilastri: crescita statunitense superiore al resto del mondo, migliori rendimenti reali e straordinaria performance dell’azionario USA, fiducia nelle istituzioni (stato di diritto, indipendenza della Fed, ruolo del dollaro come bene rifugio).

Questi pilastri stanno però cambiando. I dazi USA e la minore apertura commerciale ridurranno nel tempo il disavanzo delle partite correnti e quindi la domanda USA di beni esteri, costringendo Paesi come Cina e Germania a stimolare la domanda interna e trattenere più capitale “in casa”, invece di reinvestirlo in asset denominati in dollari. Allo stesso tempo, la reflazione in Giappone e il rialzo dei rendimenti locali incentivano gli investitori giapponesi, principali detentori stranieri di Treasury, a rimpatriare capitali, indebolendo ulteriormente il dollaro. E poi c’è la FED e il rischio che il suo nuovo Presidente non prenda decisioni indipendenti dagli umori di Trump. Ma anche il ruolo delle criptovalute come potenziale mezzo di pagamento concorrente al dollaro è messo tra i fattori di rischio per un biglietto verde che dovrebbe secondo JPM progressivamente indebolirsi.

Stimato in circa un 7% di eccesso di valutazione rispetto all’euro, gli analisti americani confermano l’opportunità di coprire parte degli attivi in dollaro nonostante un costo dell’hedging che sta scendendo ma rimane storicamente elevato.

Considerando che la preferenza relativa anche di valutazioni per le borse ex US tende storicamente a coincidere con una debolezza della valuta locale e che lo status di bene rifugio non pare essere in questo momento una caratteristica del biglietto verde, una minor esposizione al dollaro pare essere il messaggio di sintesi finale di questa analisi in buona parte condivisibile ma che dovrà passare per conferme di prezzo da parte del mercato.

Sotto il profilo squisitamente tecnico EurUsd ha fatto quello che doveva nel 2025. La gamba di rialzo sviluppata nel corso dell’anno è stata pari a quella 2022-2023 eguagliandola in ampiezza proprio a 1.19.

Era inevitabile una fase di stallo di fronte ad una resistenza così importante e quello che non dovrà succedere per l’euro sarà scendere sotto l’area di 1.12.

Ogni puntata verso il basso di EurUsd teoricamente rappresenterà una finestra di opportunità per coprire il rischio cambio dollaro, mentre uno strappo sopra 1.19 interromperebbe definitivamente una fase laterale preludendo a un 2026 ancora negativo per il biglietto verde.

Manca l’evento formale, ma se si dovesse verificare il break ribassista della up trend line che guida il rialzo del dollaro dal 2011 avremmo una quasi certezza temporale su quando arriverà quello che si preannuncerebbe come un minimo di assoluto spessore per il biglietto verde.

Un ciclo di lunghissimo termine ci dice che ogni 200 mesi circa il dollaro ha realizzato nella sua storia un bottom dal quale sarebbe ripartita una rabbiosa reazione.

Nella primavera del 2028 potremmo cominciare ad affilare le armi per andare lunghi di dollari se dovesse cedere quella zona di supporto di 96/97 attualmente interessata dal mercato.

Il cambio di guardia alla FED nel primo semestre del 2026 potrebbe essere il market mover ideale per suscitare una debolezza più forte sul dollaro.

Trump annuncia un America in forte ripresa addossando tutte le colpe al precedente presidente per quanto riguarda soprattutto inflazione, immigrazione e forza diplomatica.

Al di là della propaganda l’aspetto che sta cominciando a preoccupare il mercato è la volontà di mettere la Federal Reserve sotto il controllo indiretto della Casa Bianca con l’elezione del sostituto di Powell che dovrà tenere conto delle opinioni di Trump che orientato ad avere tassi di interesse molto più bassi di quelli attuali.

Con mercati azionari non lontani dai massimi storici e inflazione che fatica a scendere sotto al 3% in modo stabile, il rischio potrebbe essere non indifferente nell’adottare questa strategia. E il dollaro sta infatti pagando il contesto.

L’America esce ridimensionata dallo shutdown dopo che le statistiche definitive del mercato del lavoro tra settembre e novembre sono state rese note. La media di nuove buste paga emesse nel trimestre è stata di appena 12 mila unità nel settore privato con il mese di ottobre che ha bruciato 105 mila posti di lavoro prima di recuperarne 64 mila a novembre.

Il costo del lavoro si è bloccato nella crescita a novembre ridimensionando a +3,5% il tasso di crescita dell’intero anno. Il tasso di disoccupazione è salito al 4,6%, il massimo da settembre 2021.

Solo le vendite al dettaglio in crescita dello 0,8% hanno fornito un po’ di sereno in dati che potrebbero costringere la FED a più di un taglio nei tassi nel 2026.

Inflazione in ripiegamento ma con un dato parziale sempre a causa dell’assenza di tutte le informazioni provenienti dai vari distretti.

In Europa alcuni interessanti dati (seppur al di sotto delle attese) hanno confermato che la ripresa è in atto. Ad esempio, l’IFO tedesco si è mantenuto vicino ai 90 punti. I Pmi a loro volta si sono leggermente contratti ma rimangono sopra i 50 punti. Infine, bene lo Zew tedesco sui massimi degli ultimi 5 mesi. La BCE ha confermato che i tassi rimarranno fermi per l’intero 2026.

Intanto la Bank of England dopo il netto raffreddamento dell’inflazione salita del 3,2% su base annua contro attese del 3,4% e la disoccupazione salita al 5,1%, ha tagliato i tassi come da previsioni al 3,75%.

La figura di testa e spalla rialzista segnalata la scorsa settimana ha preso corpo arrivando a realizzare quello che era un obiettivo minimo. Un movimento al rialzo che potrebbe trovare la zona compresa tra 1,18 e 1,19 il punto ideale di arrivo prima di un ritorno dei compratori di dollari.

Fase che sarà comunque propedeutica ad un nuovo tentativo del biglietto verde di attaccare l’euro in zona 1,15/1,16 per cercare di spezzare una lateralità ormai evidente da tempo.

Dollar Index che subisce la stagionalità negativa (dicembre è il mese peggiore dell’anno) e il livello di supporto che sta nuovamente per essere sollecitato è di quelli che nei primi mesi del 2026 potrebbe alimentare una nuova reazione verso l’alto per il dollaro.

Non solo per una questione stagionale, gennaio e febbraio non sono così avversi al dollaro, ma anche di indicatori. Il tasso di variazione a 52 settimane sta infatti giungendo in prossimità di quella soglia spartiacque di -10% che in passato ha sempre innescato un rimbalzo del dollaro. Non dovesse esserci questa reazione per il dollaro si prospetterebbe un 2026 all’insegna della debolezza ancora più profonda di quella vista nel 2025.