Kevin Warsh lascia invariati i tassi nella seconda riunione a capo della FED del suo mandato di Presidente e colleziona il secondo calo consecutivo dei mercati azionari post FOMC.

Evidente come i mercati non abbiano gradito due cose. La prima è la spaccatura nel board con tre membri che volevano un aumento del costo del denaro per contrastare l’inflazione.

La seconda è l’assenza di “guidance”, ovvero di indicazioni sul percorso che terrà la FED nei prossimi mesi a cui Powell aveva abituato mercati che dovranno farsene una ragione. L’incertezza sulle mosse della banca centrale più importante del mondo sarà la regola e come sappiamo l’incertezza non è un fattore positivo.

Warsh ha preso atto che la crescita economica rimane tonica e l’inflazione ancora non preoccupa pur rimanendo sopra al 2% di target e probabilmente ci rimarrà ancora per un po’.

L’attuale costo del denaro è ritenuto adeguato peril Presidente della FED, non della stessa opinione mercati che hanno messo mano alle vendite di bond e dollari con il decennale americano di nuovo vicino al 4,75% e il trentennale ai massimi degli ultimi 20 anni.

I mercati temono che la FED perda il controllo dell’inflazione e stanno richiedendo un premio per il rischio più alto. E anche il dollaro su questo fronte ha subito le vendite.

Rendimenti in ascesa anche in Europa con la BCE che inevitabilmente si troverà costretta a muoversi sui tassi a settembre qualora i costi dell’energia così importanti nella catena produttiva europea, non si ridimensioneranno. In questo contesto l’euro ha contenuto gli assalti del dollaro ai supporti di 1,14.

EurUsd reagisce al test dei supporti di 1,14 e lo fa in una maniera che lascia intravedere la possibilità che la moneta unica europea provi quanto meno a mettere sotto pressione la resistenza di 1,155, down trend line che parte dai massimi del 2026. Ma si potrebbe anche vedere qualcosa di meglio.

Gli oscillatori che a giugno avevano toccato l’ipervenduto stanno mostrando la seria intenzione di anticipare questa rottura il che potrebbe essere un’indicazione che nelle prossime settimane area 1,155 sarà quanto meno sollecitata e perforata marginalmente raggiungendo l’obiettivo teorico del doppio minimo in formazione.

Se i grafici giornalieri fanno emergere la possibilità di un rimbalzo di EurUsd, sui grafici più lunghi a scala mensile questa opzione appare ancora non praticabile. Il dollaro avrebbe dunque ancora qualcosa da dire.

Il secondo grafico abbina al cambio l’oscillatore stocastico di momentum (SMI) e ci fa comprendere come la fase di normalizzazione, dopo i picchi di fine 2025, è ancora in corso. Solo quando l’ipervenduto dell’oscillatore si farà più marcato si potrà cominciare a ragionare su un bottom primario per EurUsd. Ancora non ci siamo.

La guerra nel Golfo torna più intensa che mai, dopo una tregua durata pochi giorni e che aveva illuso per un ritorno alla normalità nel passaggio dallo stretto di Hormuz delle petroliere. Tra Usa e Iran è battaglia vera e diventa abbastanza complicato prevedere le conseguenze di uno scontro sul quale la diplomazia farà fatica ad entrare fintanto che i cannoni continueranno a tuonare.

A questo si aggiunge la tensione nel Mar Rosso, l’altra via di sbocco del petrolio arabo che rischia di finire sotto il ricatto degli Houthi.

Trump sembra a questo punto dare quasi per scontato che perderà le elezioni di mid terms, anche a giudicare dai nuovi dazi imposti ad esempio sul Canada. A questo punto meglio concentrarsi sul rinnovo della Presidenza fra due anni mantenendo una forte pressione sul regime di Teheran ed accettando l’effetto collaterale di prezzi delle benzine alle stelle in piena stagione estiva.

La Federal Reserve sarà chiamata ad intervenire sui tassi in settimana e non viene esclusa una sorpresa di aumento del costo del denaro. Warsh potrebbe prendere la scusa di un ritorno dell’inflazione ora evitando una mossa analoga a ridosso delle elezioni.

Nella settimana della non decisione della BCE sui tassi di interesse, montano sul reddito fisso le preoccupazioni per un ritorno dell’inflazione a causa della rinnovata fiammata nei prezzi di gas e petrolio. Se il Bund tedesco decennale è ampiamente sopra il 3% e l’Oat francese al 4%, sono le curve swap ad indicarci di come il mercato si attende almeno due ritocchi all’insù nel costo del denaro entro 12 mesi, uno sicuro a settembre.

Questo è il motivo che tiene a galla un euro che perde marginalmente in chiusura di settimana la zona di supporto di 1,14 contro dollaro che in caso di cedimento imporrebbe serie riflessioni sul percorso da qui a fine anno di EurUsd.

EurUsd non riesce ad allontanarsi con decisione da una zona di supporto che si presenta sempre più critica soprattutto perché la moneta unica europea sembra incapace di allontanarsi. Sappiamo che in caso di formalizzazione del break ribassista di 1,14 ci sarebbero i supporti di 1,12 a frenare l’esuberanza del dollaro americano, ma a quel punto la figura di inversione di testa e spalla sarebbe cosa fatta e non si potrebbe escludere nel breve un affondo sotto 1,10.

Se il Dollar Index riuscirà in chiusura di mese a permanere sopra quota 100 ci sono concrete possibilità che la correzione del biglietto verde sia finita qui.

Il grafico di lungo periodo del Dollar Index segnala quanto importante sia stato il test dei supporti di lungo periodo coincidenti con una sequenza a zig zag di natura correttiva. Attenzione quindi ai prossimi movimenti di un biglietto verde che potrebbe fare faville nei prossimi mesi se riuscisse a scalfire definitivamente le resistenze tecniche.

In una Federal Reserve dove le opinioni divergenti si sprecano, Kevin Warsh può essere soddisfatto del calo nei prezzi al consumo di giugno principalmente innescato da un ridimensionamento nei prezzi energetici già in parte annullato a luglio con lo scoppio di nuovi scontri bellici nel Golfo Persico tra Iran e Usa che riportano la speculazione sui prezzi di gas e petrolio a causa della chiusura dello stretto di Hormuz.

I prezzi al consumo americani su base mensile sono scesi dello 0,4% portando il tendenziale annuo a 3,5%. Invariato il dato core che si attesta a 2,6% su base annua, mentre i prezzi alla produzione limano anch’essi qualcosa.

Dinamica che Warsh ha commentato come un fattore positivo, ma la Fed non tollererà un livello di inflazione persistentemente elevato e quindi non avrà remore a muovere il costo del denaro verso l’alto se necessario, soprattutto con un’economia così resiliente. E infatti il mercato sconta un aumento del costo del denaro entro ottobre di 25 punti base, manovra che non sarà semplice da far digerire a Trump soprattutto poco prima delle elezioni di mid terms.

Evidente che le rinnovate tensioni nel Golfo con la nuova chiusura di Hormuz e una tregua che appare fragilissima, alzano le aspettative degli operatori richiedendo una guardia alta da parte delle banche centrali per evitare un second round di aumenti sui prezzi al consumo.

Anche in Europa le tensioni soprattutto sul prezzo del gas impensieriscono BCE e Governi con la guerra in Ucraina che rimane una spina nel fianco est di Eurolandia che ancora sembra lontana dall’essere rimossa. I tassi di Bund sopra il 3% e Oat francesi decennali vicini al 4% confermano che anche gli operatori sono preoccupati per l’inflazione e chiedono premi maggiori per acquistare reddito fisso.

Non ci sono eclatanti novità da EurUsd. L’avvio di nuove tensioni belliche temporaneamente ha portato il cambio sotto 1,14, ma poi l’inflazione inferiore alle attese ha rispedito il cambio sopra quella che sembra essere una soglia di supporto granitica.

Al tempo stesso il persistere su certi livelli senza allontanarsi troppo, è fattore di preoccupazione per l’euro perché basta poco per violare definitivamente quello che appare la soglia di equilibrio tra le due valute in questo momento storico.

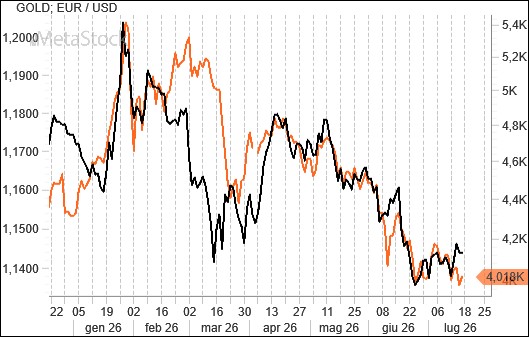

Se c’è un’asset class che sta subendo la forza del dollaro quella è l’oro. Come si può apprezzare dal grafico il massimo del metallo giallo è arrivato in corrispondenza del punto di massima forza di EurUsd, mentre ora, con l’euro in affanno sui supporti, l’oro staziona sotto quota 4000 l’oncia.

La correlazione tra i due è evidente e in un certo senso rientra nella normalità storica. Un dollaro forte è incompatibile con un oro in trend rialzista e oggi il mercato sta seguendo le prescrizioni canoniche cha abbiamo conosciuto sui libri di analisi intermarket.

Ovviamente lo sfondamento al ribasso di 1,14 da parte di EurUsd suonerebbe come indizio di uscita dall’oro.

Quello che sembrava un accordo in grado di sopire le tensioni per un po’ di tempo è durato qualche giorno, con gli attacchi americani e la risposta iraniana verso le base nel Golfo che interrompono una fragile tregua.

L’Iran accampa diritti di pedaggio verso le navi che transitano da Hormuz, Trump non ci sta. Il calo del prezzo del petrolio segnalava un eccessivo ottimismo da parte di un mercato che ora deve fare i conti con rinnovate tensioni.

Inevitabile andare così ai verbali dell’ultimo meeting della Federal Reserve, decisamente più hawkins delle previsioni e che a questo punto con una crescita certificata come vigorosa e i rincari prevedibili sui prodotti energetici, quindi aumento dell’inflazione, potrebbe alimentare le attese per un rialzo dei tassi magari dopo le elezioni di mid terms. Non facile la gestione della politica monetaria per Kevin Warsh che prima o poi dovrà affrontare le richieste di Trump, ovviamente di una politica dei tassi più distensiva.

In questo contesta suona fuori tempo la prudenza di una BCE che si è fatta ingannare evidentemente dalla quiete nel Golfo, senza tenere conto che ad esempio il prezzo del gas alla borsa di Amsterdam è fastidiosamente vicino ai 50 euro. Inoltre, c’è la questione militare con un vertice Nato che sancisce un necessario impegno europeo in maggiori spese anche a sostegno dell’Ucraina. E questo non potrà che avere un impatto inflazionistico anche solo per la competizione con il tessuto industriale delle materie prime necessarie per la produzione.

Il riaccendersi delle tensioni riporta dunque denaro sul dollaro che si mantiene in prossimità dei supporti di 1,14 contro euro, mentre a poco sono valsi gli sforzi della BOJ per tamponare i cali di uno yen sempre debolissimo.

Un grafico quello daily di EurUsd che non manchiamo di riproporre ogni settimana perché conferma la feroce battaglia che si sta consumando a ridosso della base di supporto di 1,14. Questa potenziale, almeno fin quando non abbattuta, linea del collo della figura di testa e spalle, rimane lo scoglio principale per un biglietto verde che in caso di cedimento si spingerebbe verso 1,12 prima, ma probabilmente anche più giù in seguito con le aspettative di inasprimento sui tassi da parte della FED che guiderebbero la forza del biglietto verde.

Il persistere a ridosso di supporti cruciali per EurUsd come 1,14 è un elemento che in un certo senso potrebbe giocare a favore di euro se il tempo passerà senza provocare fratture tecniche nette, ovvero sfondamento proprio di 1,14 e successivo affondo sotto 1,12.

L’ipervenduto settimanale che ha intercettato il minimo dell’inizio del 2025 ancora non si intravede a livello grafico e quindi appare prematuro pensare ad un bottom definitivo, ma il progressivo avvicinarsi a questa soglia aumenta le possibilità di tenuta da parte dell’euro. Inoltre i dati provenienti dal mercato futures evidenziano un sentiment decisamente depresso sull’euro ed entusiasta sul dollaro. Scenario tipico per un rimbalzo di EurUsd nei prossimi giorni.

Messa in soffitta almeno per ora la questione Iran e prezzo del petrolio con l’inflazione che dovrebbe rapidamente rientrare, tutti gli occhi si spostano sulle future decisioni di una FED che dovrà capire se e come rallentare una crescita che rimane sostenuta.

Il tanto atteso dato sull’occupazione di giugno ha evidenziato una creazione di posti di lavoro di 57 mila nuove buste paga, meno delle attese. Il tasso di disoccupazione è sceso al 4,2%. A maggio i nuovi posti di lavoro creati erano stati 129 mila, dato rivisto al ribasso. Teoricamente numeri dovish se non fosse per il progresso dei salari che rimane ancora su percentuali sostenute (3,5%). La parola passa dunque alla Federal Reserve.

L’inflazione dell’Eurozona intanto è salita a giugno nelle stime preliminari, meno del previsto al 2.8% contro il 3% atteso, e lo stesso accade anche per il dato core al 2.4%. Merito del repentino rientro dei prezzi dell’energia e questo indurrà la BCE a mettere in stand by il rialzo dei tassi previsto prima di agosto.

Permane comunque un mercato impostato in modalità hawkins con i tassi a 2 anni che per Euro, USA, UK e Giappone sono più elevati dei tassi ufficiali.

Un contesto dove il dollaro continua a essere pimpante proprio sull’idea che la FED non sarà dovish come si prevedeva solo qualche mese fa e che il differenziale di crescita continuerà a favorire l’afflusso di capitale verso il paese americano. Donald Trump sarà d’accordo in vista delle elezioni di medio termine?

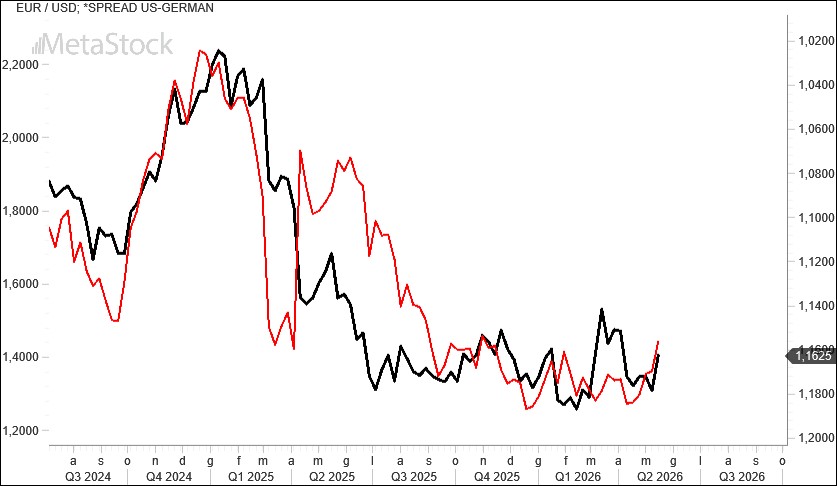

Quello che si può osservare dal grafico che mette a confronto EurUsd (su scala invertita) e lo spread tra titoli di stato Usa e Germania a 10 anni, è proprio l’aiuto che il differenziale di rendimento sta offrendo al biglietto verde.

Dopo un minimo a 125 punti base lo spread è risalito sopra i 150 punti base, fattore che ha permesso al dollaro di riportarsi a ridosso dei supporti critici di 1,14 contro euro. Se la FED e l’economia americana dovessero mostrare ancora un atteggiamento positivo rispetto alle dinamiche di Eurolandia, quello del differenziale di rendimento potrebbe essere il fattore decisivo nel sancire il break prima di 1,14 e poi di 1,12.

Il grafico giornaliero che ormai proponiamo da settimane parla chiaro. La zona di supporto di 1,14 è decisiva in prospettiva ed un suo abbattimento proporrebbe una figura di testa e spalla che troverebbe conferma dal successivo break di area 1,12.

A quel punto, e solo a quel punto, per l’euro si prefigurerebbe una stagione decisamente negativa. Attenzione perché proprio da fine settembre comincia un periodo stagionale decisamente più positivo per il biglietto verde e per la moneta unica europea è consigliata arrivarci lontano dai livelli sopra citati.

Il primo meeting dell’era Warsh va in archivio con un nulla di fatto. Tassi fermi al 3.5/3.75%, ma rimosso l’orientamento dovish. Sono stati 9 i membri su 18 che si sono orientati ufficialmente verso un aumento del Fed Funds rate. Il Presidente si è astenuto dal fornire indicazioni esplicite in tal senso, ma è evidente che in seno alla FED ci sono due correnti distinte. Conforta l’occupazione, il focus va necessariamente verso l’inflazione.

Reazione immediata del dollaro che si è rafforzato scendendo sotto 1,15, mentre i mercati cominciano addirittura a prezzare un possibile rialzo estivo dei tassi di interesse.

Se la variabile geopolitica va in archivio con l’accordo Usa-Iran e il prezzo del petrolio smette di essere in tensione, la ripresa economica, che non ha mai abbandonato gli States, può ripartire e di conseguenza l’inflazione rimanere un tema visto l’andamento dei prezzi alla produzione recente. Il deflatore del Pil è previsto attorno al 3,5% a fine anno, una percentuale che la FED non può trascurare nemmeno considerando l’imminenza delle elezioni. Il primo colpo, del resto, lo hanno battuto le vendite al dettaglio di maggio in deciso rialzo.

In Europa si guarda con fiducia alla riapertura di Hormuz e relativa distensione nei prezzi di gas e petrolio, necessari per indebolire l’inflazione ed evitare che la BCE vada oltre con l’aumento nei tassi di interesse. Anche per questo l’euro ha perso terreno nella sessione post FED.

Il grafico che potrebbe essere una sintesi perfetto del momento del dollaro americano è forse quello del Dollar Index su scala mensile.

Una sequenza rialzista cominciata dopo la crisi del 2008 e che ha coinciso con una forza relativa decisamente notevole per le borse americane.

Il Dollar Index, dopo un avvio timido, dal 2012 in avanti ha realizzato una poderosa salita fino al massimo del 2016 da cui partì una correzione terminata nel 2021.

Il picco post Covid del 2022 ha lasciato spazio ad una fase correttiva che negli ultimi mesi ha sollecitato diverse volte la up trend line, trovando sempre un sostegno che ha evitato l’inversione di tendenza. Questa fase ha in diverse occasioni testato area 96. Livello chiave anche perché rappresentativo del 38.2% di ritracciamento del bull market, ma anche zona di prezzo dove le due gambette correttive si eguagliano. Un ritorno sopra 102 del Dollar Index confermerebbe che la correzione è giunta al termine e una stagione bullish sarebbe alle porte. Non siamo lontani da questo livello che traslandolo su EurUsd possiamo identificarlo in 1,14.

Il post Warsh ha messo in chiaro che la debolezza del dollaro contro euro per il momento non è un tema con il potenziale rialzo dei tassi in America che metterebbe forse le ali al biglietto verde. Evidente l’importanza di 1,14 prima e 1,12 poi per le prospettive di EurUsd.

La formalizzazione della figura di testa e spalla, scendendo sotto 1,14, sarebbe un indizio molto forte della prossima direzione di un cambio che a quel punto potrebbe terminare l’estate un po’ a sorpresa con uno zero dopo la virgola.

La BCE fa quello che deve aumentando i tassi di 25 punti base mettendosi in attesa dei propri dati di inflazione con un sentimento misto tra la confidenza che un accordo di tregua tra Iran e USA possa sbloccare Hormuz e raffreddare i prezzi del petrolio e il timore che il riaccendersi degli scontri allontani questo scenario soffiando sul fuoco dell’inflazione. I tassi ufficiali reali sono negativi spiegando in parte l’incapacità dell’euro di superare le resistenze. Ma anche in America l’inflazione comincia a far tremare Trump.

Pubblicati i dati dell’inflazione americana e come previsto i prezzi al consumo salgono del 4.2% in rialzo rispetto ad aprile (3.8%). In rialzo anche il dato core al 2.9%.

Le borse non hanno preso bene il dato ma si guarda con fiducia al calo del petrolio e alla possibile tregua definitiva all’orizzonte. Il timore dei mercati è però un altro: una FED meno indipendente rispetto al passato.

I prossimi mesi in tal senso saranno decisivi per capire di che pasta è fatto Kevin Warsh, ma certamente quell’inflazione che Trump ha usato come arma elettorale contro Biden ora rischia di rivoltarsi contro il Tycoon nelle elezioni di mid terms.

La politica di taglio nei tassi da parte della FED ha fatto indubbiamente raffreddare i tassi sui mutui che però hanno ricominciato a salire al passo del costo del debito decennale sul mercato. Effetto crescita sì, ma anche una componente di minor desiderio dei flussi esteri nel comprare debito americano in dollari a rendimenti che rischiano, di fronte a una FED immobile, di essere sempre meno attraenti e negativi in termini reali. Mettendo in difficoltà il biglietto verde.

L’evento va segnalato. Quando EurUsd guadagna oltre il 10% in 12 mesi e poi torna a vantare un bilancio annuo negativo (come ora), il destino dei mesi seguenti sembra segnato. Ovvero un proseguimento della discesa del cambio.

Al momento non si può certamente parlare di vera e propria discesa vista la stancante lateralità in atto tra 1,14 e 1,19, ma si sa che quando la volatilità si comprime troppo poi a un certo punto esplode in un colpo solo, da una parte o dall’altra.

Per quello che riguarda la storia di EurUsd questo pattern di evoluzione ribassista nel cambio sembra confermato a livello grafico. Fatta eccezione per i drammatici cali del 2008 e del 2010 che comunque proseguirono per un ulteriore mese con lunghe candele nere, gli eventi seguenti di passaggio da positività a negatività su base annua sono sempre stati seguiti da ribassi di EurUsd.

Staremo a vedere se questa volta è diverso, ma un break ribassista di 1,14 sarebbe da interpretare come fortemente bullish per il dollaro.

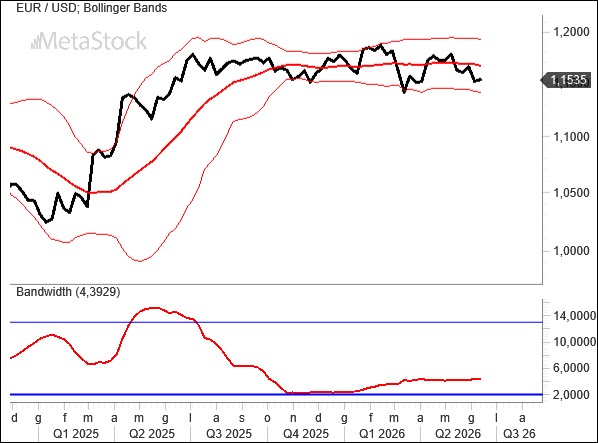

Non servono grandi analisi per comprendere come la volatilità sia il grande assente sul mercato di EurUsd. Ormai da quasi un anno, dopo la sparata post Liberation Day, EurUsd si muove tra 1,14 e 1,19 con oscillazioni comunque limitate e che come confermato dalle bande di Bollinger molto vicine tra loro, non offrono grandi spunti nemmeno per fare una speculazione long short sul cambio EurUsd vista la lentezza dei movimenti tra supporti e resistenze.

L’11 giugno la BCE dovrebbe alzare i tassi di 25 punti base per la gioia dei possessori di fondi monetari che però devono anche fare i conti con un’inflazione salita al 3,2% a maggio rispetto al 3% di aprile.

Il dato core a sua volta è cresciuto del 2,5% rispetto al 2,2% di aprile con l’inflazione da servizi in ascesa del 3.5% a testimonianza che il caro energia si sta già trasmettendo oltre.

Se è vero che l’inflazione salariale rimane ancora contenuta, ad aggiungere preoccupazione sono tutti gli indici Pmi prezzi dei principali paesi della zona euro che stanno puntando verso l’alto aumentando le probabilità che l’inflazione rimanga sopra al 3% più a lungo del previsto in Europa.

Un discorso analogo si potrebbe fare per gli Stati Uniti come confermato dal recente Beige Book della FED. Gli indici Pmi hanno nella componente prezzi una delle sottocomponenti più effervescenti e questo potrebbe presto tradursi in inflazione anche al consumo.

A quel punto che farà la nuova FED di Warsh? Il neo Governatore deve anche fare i conti con dati sull’occupazione oltre le attese a maggio con oltre 170 mila nuovi posti di lavoro creati. Il rischio è che anche i salari riprendano la corsa verso l’alto e a quel punto la FED non potrà sottrarsi dall’aumentare i tassi.

Intanto le elezioni di mid terms si avvicinano e Trump deve chiudere la partita con l’Iran per presentarsi in autunno con i prezzi delle benzine in calo e l’inflazione più tiepida. Le borse per ora scontano soprattutto un eccesso di investimenti nel settore tech, i bond, l’oro e bitcoin non gradiscono, mentre il prezzo del petrolio sembra stabilizzarsi sotto i 100 dollari al barile.

Trascinato soprattutto da un cambio UsdJpy che continua ad insidiare la zona di intervento della Bank of Japan a 160, il Dollar Index ha rimesso la sua prua verso quota 100 con i massimi del 2025 e del 2026 che se violati verso l’alto aprirebbero scenari estivi bullish per il dollaro americano. Il trading range è evidente, ma la capacità del dollaro a maggio di non affondare nella parte bassa è stato un segnale interessante per farci capire che non ci sono forse le condizioni in questo momento per assistere a un dollaro in caduta. Nonostante le attese di aumento dei tassi BCE infatti anche l’euro sembra incapace di avanzare. Il mercato pensa che la FED non potrà fare altro che alzare i tassi?

Circa il segnale di inversione ribassista su EurUsd non abbiamo ormai dubbi. Sotto 1,14 la figura di testa e spalla ribassista sarebbe cosa fatta e a quel punto il disegno tecnico di un cambio che viaggia verso 1,10 o forse anche qualcosa di meno sarebbe completato.

Venerdì scorso il mercato ha fornito un segnale forte, ma mancano però conferme e può essere opportuno mantenere ancora un approccio neutrale.

I verbali dell’ultimi meeting che ha visto Powell alla guida del FOMC hanno messo in evidenza un orientamento della FED preoccupato del rialzo dell’inflazione e che sembra escludere nuovi tagli nei tassi di interesse. I Fed Funds hanno spostato a 75% le probabilità di un ritocco all’insù di 25 punti base anche se alla guida ci sarà Kevin Warsh che dovrà fare da equilibrista tra un’economia che viaggia a ritmi ancora sostenuti, con l’inflazione che morde e Trump che pretenderà un taglio nei tassi prima delle elezioni di Mid Terms.

Il FOMC del 16 e 17 giugno sarà chiarificatore in tal senso. Giusto ricordare che tra le prime dichiarazioni di Warsh c’è la volontà di cambiare il tasso di inflazione di riferimento e la convinzione che l’intelligenza artificiale sarà un fattore capace di aumentare la produttività e disinflattivo nei prezzi.

Intanto in Europa comincia il conto alla rovescia prima di un aumento dei tassi da parte della FED con il dato di inflazione di aprile salito al 3% dal 2.6% che fa scattare un primo campanello di allarme a Francoforte. Diversi governi tra cui l’Italia chiedono scostamenti di bilancio a Bruxelles per contrastare il caro energia.

Sul fronte della guerra con l’Iran siamo ancora nella fase di tregua con i negoziati in corso che ancora non permettono al prezzo del petrolio di scendere in modo consistente visti i reciproci blocchi navali su Hormuz. Sembra chiaro che ogni giorno che passa è benzina sul fuoco di un’inflazione che senza adeguate contromisure sui tassi rischia di radicarsi in tutta la catena produttiva. Il maxi aumento dei prezzi alla produzione americani del 6% in aprile ne è la dimostrazione. Intanto su EurUsd prosegue lo stallo.

Il grafico di EurUsd chiarisce molto bene il trading range che sta bloccando il cambio, ma anche una configurazione potenzialmente di testa e spalla ribassista che in caso di formalizzazione con la rottura della neck line di 1,14 aprirebbe le porte ad un bear market dell’euro inaspettato. Stagionalmente fino alla fine dell’estate sarà complicato per il dollaro riuscire a forzare i supporti, ma se a quel punto l’euro sarà stato incapace di abbattere 1,19-1,20 uno scenario di fine anno bullish sul biglietto verde non sarebbe da escludere.

Altro grafico che riproponiamo in questo rapporto e che conferma che c’è una potenziale di ritorno di forza del dollaro nel confronto dell’euro è quello che associa ai prezzi mensili del cambio l’oscillatore Macd.

Dal 2008 in avanti, quando la linea del segnale ha tagliato il Macd dall’alto verso il basso, si è avuta la conferma di una fase positiva della valuta americana destinata a rafforzarsi per diversi mesi ancora. Segnale che ancora manca ma che sembra in procinto di arrivare con il raggiungimento di livelli particolarmente alti di Macd. Da seguire anche perché dalla fine dell’estate comincerà un periodo stagionale pro dollaro.

I dati sull’inflazione americana hanno fatto emergere con chiarezza cosa sta accadendo nel paese che apparentemente ha un minor interesse verso quello che sta accadendo nello stretto di Hormuz essedo autonomo dal punto di vista della produzione di energia. I prezzi al consumo, infatti, ad aprile sono saliti del 3.8% contro il 3.3% del mese scorso, con il dato core su del 2.8% contro il 2.6% del mese precedente.

L’aumento dei prezzi energetici a partire dalle benzine, ma anche i riflessi su produzioni che indirettamente sono toccate dagli aumenti (ad esempio quelle agricole) rendono alquanto arduo il lavoro che si prospetta per il neo Presidente della FED Warsh; il mercato a termine stima infatti fra un anno Fed Funds al 3.8%. Inevitabili le pressioni di Trump a ridosso di elezioni di mid terms che si prospettano in salita per il tycoon che non potrà rispolverare la narrativa di aver abbattuto l’inflazione e i tassi di interesse.

Ancora più intenso il rialzo dei prezzi alla produzione in aumento del 6% rispetto al +4.8% atteso con tutta la catena produttiva che presto potrebbe cominciare a scaricare a valle gli effetti del rialzo dei prezzi.

Gli effetti si vedono sulle curve dei rendimenti con gli USA che tornano ad emettere bond trentennali con cedola 5%.

Il vertice Trump-Xi intanto non sembra aver prodotto ciò che i mercati si attendevano con tutti i dossier aperti e dubbi sulla tenuta di alcune intese commerciali.

Lato europeo è evidente la stretta correlazione tra tassi di interesse a 2 anni e prezzo del petrolio, un legame decisamente più intenso rispetto ad esempio al prezzo del gas che ha fatto da guida ai tassi soprattutto nel periodo immediatamente successivo allo scoppio della guerra in Ucraina. La differenza rispetto ad allora è un EurUsd che non subisce le pressioni ribassiste all’aumento dei costi energetici, probabilmente anche per una previsione sui tassi da parte dei mercati che vede un potenziale restringimento del differenziale rispetto agli Stati Uniti. Ne parliamo nell’approfondimento dedicato all’analisi tecnica e intermarket.

Lo spread Usa-Germania ormai da dicembre staziona su dei minimi che stanno favorendo un più corretto riallineamento di EurUsd a valori superiori rispetto a quelli visti ad esempio a marzo. E, ciò nonostante i Treasury a 10 anni siano già al 4.5% con il 30 anni oltre la soglia psicologica del 5% con la prima emissione dopo tanto tempo sfornata dal Tesoro a stelle e strisce.

Per il momento sono completamente assenti dei segnali di inversione di tendenza per EurUsd. Osservando il grafico su scala weekly le medie mobili a 50 e 200 settimane non negano il golden cross del 2025 quando la media breve tagliò dal basso verso l’alto quella lunga facendo scattare un segnale bullish.

Un eventuale inversione di tendenza richiederà una media a 50 settimane che cambia inclinazione, punta verso il basso e taglia quella a 200 settimane. Primi segnali di crepe nel trend bullish di EurUsd sotto 1,14 e definitivo sotto 1,12. Probabile che a quel punto il golden cross si trasformi in death cross come accadde nel febbraio 2022.