Settimana densa di eventi macro negli Stati Uniti.

Ma l’avvio di settimana ha visto subito come top news la messa sotto indagine del Presidente della FED Powell per i costi della nuova sede della banca centrale, già più volte invocata da Trump come uno dei punti più oscuri della guida di Powell. il rischio di un progressivo smantellamento dell’indipendenza della FED rappresenta un fattore che remerebbe in teoria contro il dollaro che però in settimana ha conosciuto anche l’atteso dato sull’inflazione di dicembre e soprattutto il giudizio della Corte Suprema sui dazi.

L’inflazione statunitense continua il suo lento degradare verso l’obiettivo 2% della FED con il tasso core che a dicembre è cresciuto al passo più basso da marzo 2021 (2.6%). Il mercato sconta per certo però un nulla di fatto nel FOMC del 28 gennaio mentre si moltiplicano le speculazioni sulla futura guida della FED visto che proprio Powell a maggio terminerà il suo mandato.

Bene anche il mercato del lavoro con i sussidi alla disoccupazione che inaspettatamente sono scesi la scorsa settimana.

Ma indubbiamente a tenere banco sullo sfondo sono soprattutto gli eventi geopolitici dove si intrecciano anche gli interessi europei, cinesi e medio orientali.

Dopo il Venezuela sembra adesso essere il turno dell’Iran con le rivolte popolari che mettono a rischio il regime che sta reagendo con una repressione molto violenta.

Passa in secondo piano anche la questione ucraina visto che per l’Europa si apre il fronte groenlandese con le mire di Trump sull’isola più grande del mondo sotto il controllo della Danimarca e comunque della Nato. L’invio di un piccolo contingente di forze militari pan europee rischia di aumentare le tensioni con gli USA.

Una serie di eventi che per il momento non hanno scalfito l’ottimismo di mercati azionari a nuovi massimi storici mentre è stallo sul mercato obbligazionario. Il dollaro invece riprende ancora qualche posizione sull’euro tornando in zona 1,16.

Da inizio anno EurUsd ha avuto praticamente una sola direzione che è stata quella moderatamente ribassista. Il ritorno di interesse sul biglietto verde ha motivazione di sentiment (c’era troppo ottimismo attorno al dollaro) e di stagionalità (gennaio e febbraio storicamente sono mesi favorevoli al biglietto verde).

Una tendenza che prosegue e che troverà nella linea di supporto di 1,15 il punto cruciale sul quale si potranno definire nuove strategie tattiche su EurUsd.

Non escludo un interessamento di questa zona di prezzo nelle prossime settimane.

L’ipercomprato estivo su EurUsd sta lasciando spazio ad una lunga fase laterale che normalizza il sentiment di operatori troppo esposti al lato long euro.

Un movimento, quello del cambio, che idealmente potrebbe portarci fino ai supporti di 1,124 dove probabilmente i compratori di euro si riaffaccerebbe in modo più convinto a quel punto con una condizione di oscillatori decisamente meno “estrema” rispetto ai mesi precedenti.

Per le prossime settimane sono quindi due i livelli sui quali potrebbe essere opportuno ricominciare ad accumulare posizioni long di euro, 1,15 e 1,124.

Donald Trump voleva di più, ma Powell ha concesso solo 25 punti base di riduzione nel costo del denaro, decisione ampiamente scontata dai mercati da diverse settimane. La cautela serpeggia nel FOMC e fino a maggio, data in cui si insedierà il nuovo Presidente della FED, non si dovrebbe andare oltre un solo taglio nei tassi che scenderebbero quindi al 3.5% in attesa del cambio di guida probabilmente filo trumpiana e quindi decisamente più orientata alla riduzione del costo del denaro.

A frenare la banca centrale nel compiere mosse più aggressive la carenza di dati causa shutdown, ma anche un’inflazione che come ha dimostrato il deflatore del Pil fatica ad allontanarsi dalla zona 3% (ultimo dato 2.8%).

Da capire quanto tutto ciò sia effetto dazi, oppure effetto di un’economia ancora surriscaldata sul fronte immobiliare e finanziario visto il recente nuovo ritocco dei massimi storici da parte dei mercati. Quello che preoccupa la FED è un persistere dei tassi a lunga scadenza sopra il 4%, segno che il mercato vede tensioni inflattive nel medio periodo.

A questo si aggiunge una persistente tensione sul mercato del lavoro a causa del minor afflusso di immigrati che alza il costo del lavoro e le tensioni salariali.

Fin da subito la Federal Reserve si impegnerà ad acquistare sul mercato titoli a breve scadenza inizialmente per 40 miliardi di dollari (poi progressivamente meno), e fino ad aprile. Un nuovo QE non tanto necessario per creare liquidità ma per ricostituire le riserve bancarie e gestire meglio le recenti tensioni sul mercato della liquidità overnight.

A tenere banco però sono soprattutto le tensioni con gli ormai ex alleati europei stando alle dichiarazioni di Trump. Una pericolosa escalation attorno alla questione bellica ucraina che stando al piano di pace concordato tra Russia e Usa metterebbe ai margini l’Europa e costringerebbe l’Ucraina a una sostanziale resa.

Tensioni che proseguono e che rischiano di minare il processo di ripresa in corso ben rappresentato dalla contrazione dello spread tra rendimenti americani e tedeschi ormai arrivato ai minimi degli ultimi 2 anni sotto quota 140 punti base. Elemento di mercato che fa però bene all’euro.

Sapevamo che dicembre sarebbe stato un mese tradizionalmente positivo per l’euro e la regola si sta confermando. A trascinare al rialzo la moneta unica europea non solo il taglio dei tassi americano a fronte di tassi in Europa stabili o addirittura visti in aumento da alcuni esponenti BCE nel corso del 2026, ma anche una contrazione dello spread di rendimento tra tassi decennali americani e tedeschi, indicatore a cui è sempre molto legato l’andamento di EurUsd.

Come vediamo dal grafico lo spread è ai minimi degli ultimi 2 anni e chi sembra in ritardo nell’aggiustamento di prezzo pare proprio EurUsd che dovrebbe posizionarsi a livelli superiori rispetto a quelli attuali, almeno stando a queste metriche.

Dal punto di vista tecnico non sembrano esserci grandi dubbi. EurUsd ha formalizzato una figura di testa e spalla rialzista che dovrebbe alimentare un rialzo capace di spingere il cambio fino sotto i massimi di area 1,18/1,185 nelle prossime settimane. La stagionalità, come detto, è favorevole all’euro, gli oscillatori sono ben impostati per un ulteriore allungo ed ora anche l’analisi grafica sembra supportare questo movimento.

L’imminente taglio dei tassi da parte della Federal Reserve questa settimana è circondato da diversi dubbi su quanto poi sarà seguito da nuove manovre espansive nel corso del 2026.

Nelle ultime settimane il ritorno dei dati macro dopo lo shutdown e qualche dichiarazione contrastante da parte di esponenti FED ha riacceso la speculazione attorno ad un nulla di fatto addirittura fino a maggio, mese in cui Powell abbandonerà la guida della FED.

I rendimenti a lunga scadenza non sono riusciti a scalfire la soglia del 4% e questo potrebbe essere effettivamente un viatico per una pausa da parte del FOMC.

In realtà dati macro come l’Ism servizi hanno confermato una ripresa in corso sorprendendo verso l’alto con la componente prezzi in ulteriore raffreddamento.

Opposto però l’andamento dell’ISM manifatturiero sceso ai minimi da 6 sei mesi a questa parte e deludente pure la produzione industriale. A quanto pare, i dazi non hanno riacceso l’industria americana della manifattura.

Il mercato del lavoro non sembra in tensione stando alle richieste settimanali di sussidi alla disoccupazione. I prezzi faticano però a rientrare verso l’obiettivo del 2% come confermato dal PCE uscito a +2,8% a novembre. Dato core in rialzo del 2,8%.

In Europa gli indici anticipatori Pmi hanno fornito risposte confortanti salendo ben oltre i 50 punti con l’inflazione che a sua volta in modo inatteso è risalita al 2.2%. La BCE non si muoverà a questo punto sui tassi di interesse.

L’incertezza americana, assieme al ritrovato sentiero di moderata crescita europea, riporta il denaro sull’euro che torna a puntare le resistenze su EurUsd come vedremo tra poco.

Mettiamoci la stagionalità, mettiamoci il taglio dei tassi della FED e la prospettiva di una guida più dovish nel 2026, mettiamoci la necessità di ripianare i bilanci federali tinti di rosso negli ultimi anni, ma per il dollaro ancora non sembrano intravedersi buone motivazioni per rimanere o andare lunghi.

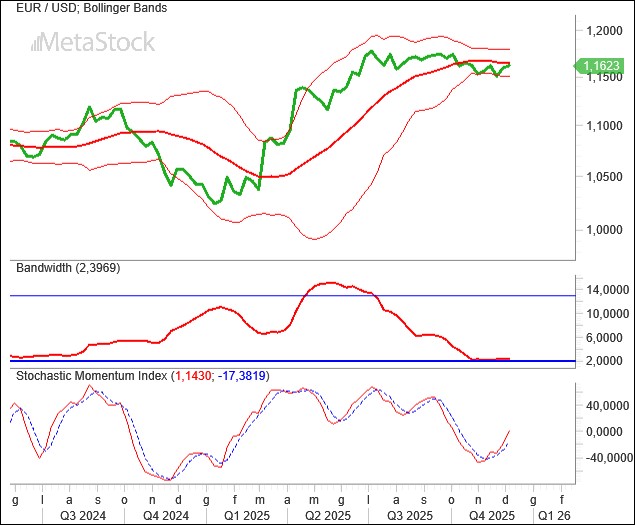

La volatilità su scala settimanale è decisamente compressa come possiamo apprezzare dalla vicinanza dei due estremi delle bande di Bollinger, superiore ed inferiore. Sopra 1,18 oppure sotto 1,15 qualcosa di importante dovrebbe accadere e quindi meglio stare all’erta.

A giudicare dall’impostazione assunta da un oscillatore di momentum come l’SMI il movimento prossimo dovrebbe essere verso l’alto permettendo all’euro un nuovo assalto a quella zona di 1,19/1,20 ora più agevolmente raggiungibile grazie ad un sentiment più equilibrato su euro e dollaro.

Vogliamo riproporre il grafico giornaliero di EurUsd perché proprio qui si vedono chiaramente le intenzioni di mercati che hanno già forzato la down trend line di breve periodo completando una figura di testa e spalla rialzista che dovrebbe condurci almeno a 1,18 nelle prossime sedute FED permettendo.

A quel punto anche l’ipotetica figura di testa e spalla, stavolta ribassista con impatti di medio periodo, andrebbe in soffitta definitivamente e il raggiungimento di nuovi massimi sarebbe gioco facile per la moneta unica europea che a quel punto potrebbe guardare al 2026 come anno in cui piazzare un colpo fatale al dollaro americano.

Il 10 dicembre la Federal Reserve dovrebbe tagliare i tassi secondo le idee di un mercato che percepisce una minor pressione dall’inflazione ed un mercato del lavoro in ulteriore rallentamento. La FED di un Powell che uscirà di scena a maggio lasciando la carica forse a quel Kevin Hasset che rumors danno come preferito tra i candidati prescelti dalla Casa Bianca.

Se la FED taglierà il costo del denaro al 3,50%-3,75% sarà perché anche i prezzi alla produzione del settore servizi stanno rallentando nel loro processo di crescita. Il mercato del lavoro invece rimane tiepido con alcuni dati preliminari che sembrano anticipare un non felicissimo dato sui nuovi posti di lavoro creato a ottobre.

Il Thanksgiving si presenta comunque un po’ meno incerto di quello che si prospettava solo la settimana scorsa quando soprattutto i titoli tecnologici sono stati colpiti da vendite importanti. Il taglio dei tassi da parte della FED dovrebbe garantire una spinta ai consumi nel mese di dicembre e il mercato azionario sembra esattamente andare in questa direzione alla caccia di nuovi massimi non così distanti dopo una mini correzione di poco più del 5%.

Proprio la ventilata ipotesi di Hasset a capo della FED ha alimentato quell’euforia da deregulation e politiche dovish che hanno anche ridotto i rendimenti a lunga scadenza sui Treasury tornati al 4%.

In Europa l’unico dato di rilievo è stato l’IFO tedesco uscito leggermente sotto le attese ma poco cambierà nelle idee della BCE che manterrà i tassi al 2%.

Presentato intanto il piano di bilancio in Gran Bretagna con importanti aumenti di imposte e tagli alle spese e con una serie di iniziative mosse a salvaguardare il debito inglese. La sterlina ha recuperato terreno considerando sventato uno scivolone come quello che costò qualche anno fa la poltrona di primo ministro a Liz Truss.

Intanto per EurUsd comincia uno dei mesi più favorevoli dell’anno.

Nei due anni precedenti oscillatori di momentum come l’Rmi hanno intercettato con un buon timing il momento in cui il rimbalzo dell’euro era evento probabile.

Tranne il caso dell’ultimo quarto del 2024 quando l’evento elettorale americano ha fatto uscire dai binari questo pattern, un Rmi in ipervenduto come accaduto a novembre ha anticipato un rimbalzo di EurUsd.

Sarà interessante verificare se anche questa volta andrà così con una eventuale zampata ribassista di EurUsd fino a 1,126 che rimane contemplata nello scenario migliore di chi vuole coprire gli attivi in dollari dal rischio cambio, oppure avviare una speculazione contro il biglietto verde.

Da quelle parti troviamo il 38,2% di ritracciamento di tutto il bull market dell’euro nel 2025 oltre che i ripetuti massimi dei periodi precedenti.

E probabilmente qui si creerebbe una condizione di divergenza tra prezzi e oscillatori molto invitante.

Vedremo se il meeting della FED del 10 dicembre fornirà la scusa buona al mercato per puntare questo supporto, oppure se il doppio minimo in formazione troverà la sua formalizzazione sopra 1.165. A quel punto il ritorno sui massimi estiva andrebbe dato per scontato.

A rendere però la salita dell’euro meno vigorosa potrebbe pensarci il segnale di un altro indicatore come il ROC a 18 mesi. Come vediamo dal grafico una sua salita oltre quota 9% in un anno e mezzo ha spesso frenato la forza di EurUsd nell’immediato ravvisando la necessità di veder scaricati un po’ di eccessi. Questo potrebbe preludere a un EurUsd che sale sì nella parte alta del recente trading range posta a 1,19, senza però andare oltre.

Lentamente stanno tornando ad affluire i dati macro americani mancati a causa shutdown. Soprattutto quelli legati all’occupazione di settembre hanno tenuto banco anche se saranno soprattutto i numeri di ottobre e novembre a fornire idee più chiare circa il rallentamento economico causato dal blocco dell’attività federale più lungo della storia.

A settembre sono salite le nuove buste paga, ma anche la disoccupazione con i sussidi in crescita. Il timore è che ad ottobre, mese dello shutdown andrà peggio.

Intanto è cominciata la corsa alla successione di Powell alla guida della FED. Secondo il ministro del Tesoro sono cinque i candidati rimasti in corsa e ovviamente tutti personaggi più dovish dell’attuale Presidente. Il neo eletto si troverà comunque di fronte un board spaccato in due con le tesi hawkins (nessun taglio a dicembre) che hanno ripreso vigore facendo risalire i tassi a lunga sopra il 4% stabilmente, rinforzando il dollaro e riducendo le probabilità di taglio nel costo del denaro il 10 dicembre.

Al momento i dati che emergono dai flussi finanziari (TIC) verso gli Stati Uniti rimangono confortanti con gli acquisti di asset, soprattutto azionari, cresciuto a settembre oltre 200 miliardi. La politica commerciale di Trump tenderà in teoria a ridurre il flusso di dollari che si muoveranno verso l’estero nel tentativo di ridurre il deficit commerciale.

Poche le novità giunte dall’Europa in settimana se non il persistere di una certa incertezza nella fiducia di consumatori e imprese con la questione geopolitica ucraina che rimane sempre sullo sfondo a preoccupare alla luce del nuovo piano americano-russo di tregua.

Occhi puntati soprattutto sul Giappone con i rendimenti a lungo termine che hanno scavalcato quelli cinesi e uno yen in caduta libera, e Gran Bretagna dove c’è curiosità per il nuovo piano economico Starmer e le decisioni della BOE dopo un dato di inflazione inferiore alle aspettative che apre le porte a nuovi tagli.

Il rimbalzo del Dollar Index sui supporti di lungo periodo lascerebbe pensare alla possibilità che per il biglietto verde la fase di debolezza sia agli sgoccioli. Se così fosse anche nel rapporto di forza relativo tra oro e argento, protagonista di un forte calo negli ultimi mesi con il cugino povero del metallo giallo in grande spolvero, dovremmo essere ai titoli di coda.

Anche qui la linea di supporto di lungo periodo sembrerebbe confermare tale ipotesi, ma come spesso accade in queste situazioni lo stazionare troppo a lungo su un supporto potrebbe essere un segnale di assenza di compratori.

Stando questa situazione non dovrebbero esserci grandi dubbi sul long dollaro e oro vs argento, ma preferiamo mantenere un approccio meno assolutista (e ottimista) attendendo dei forti segnali di conferma da parte del mercato che rendano più solida la prospettiva di una strategia bullish sulla valuta americana.

Innegabile che la recente nuova picchiata verso il basso da parte di EurUsd è un segnale da non trascurare perché riavvicina il biglietto verde a quella zona di supporto di 1,14 che graficamente fa da spartiacque tra una ripresa definitiva del bear market oppure un proseguimento di un trading range propositivo per nuovi massimi dell’euro.

In zona 1,14 troviamo il minimo di luglio nonché pivot di un doppio massimo e poco sopra la neck line di una potenziale figura di testa e spalla. Sfondare al ribasso significherebbe avere una prospettiva di discesa almeno fino a 1,10 per il cambio più famoso del pianeta.

La festa del Ringraziamento dovrebbe essere salva. La fine dello shutdown firmata da Donald Trump avverrà con una contestuale riapertura delle attività federali e con diversi dipendenti pubblici che potranno tornare al lavoro, ma anche con gli aiuti alimentari a tante famiglie in stato di bisogno che potranno ritornare a essere depositati sui conti correnti.

Per chi sta sui mercati saranno soprattutto i dati macroeconomici assenti da molto tempo a essere osservati con estrema attenzione. Soprattutto i dati sull’occupazione si teme daranno risposte non positive vista l’inattività di diversi servizi federali con ricadute inevitabili anche su quelli privati.

Anche la Federal Reserve si metterà al lavoro per estrapolare tutte le informazioni che servono per arrivare al prossimo FOMC preparata e prendere la decisione migliore. Che potrebbe essere quella di un taglio dei tassi salvo rigurgito dell’inflazione di novembre, ma anche un nulla di fatto come diversi esponenti della banca centrale (e lo stesso mercato che sconta una probabilità del 50% di taglio) lasciano trapelare.

Una situazione di stallo che non ha influenzato i listini azionari dove si sta però assistendo ad una rotazione settoriale evidente con il ritorno dei farmaceutici e dello stile value a discapito del growth.

Nulla di nuovo dall’Europa dove l’indice Zew tedesco non ha mostrato numeri particolarmente incoraggianti ma che non cambieranno la decisione di stabilità della BCE nel prossimo meeting di politica monetaria. Chi taglierà a dicembre dovrebbe essere invece la Bank of England che attenderà la presentazione del budget di bilancio governativo a fine novembre prima di abbassare i tassi visto la stato abbastanza fiacco dell’economia britannica.

Osservando il grafico del Dollar Index, ovvero quell’indice che sintetizza il valore spot del dollaro contro le principali valute mondiali (l’euro ha il peso maggiore seguito dallo yen), vediamo come il bel tentativo di reazione del biglietto verde è naufragato proprio sul più bello.

Il doppio minimo di giugno-settembre sembrava essere in procinto di essere formalizzato con tanto di ipotesi di rally misurabile in circa il 3-4% verso l’alto, ma niente di questo è avvenuto. Un ripiegamento quello che stiamo vedendo che fa pensare a una trappola per tori per il Dollar Index, con la resistenza di quota 100 che si dimostra ancora invalicabile. Un ritorno nella parte bassa di questo range non è improbabile a questo punto.

Non è andato oltre i primi supporti di 1.15 EurUsd e questo, in un contesto stagionalmente favorevole al dollaro, fa riflettere.

Gli oscillatori si sono resettati e attendiamo la graduale ripresa delle pubblicazioni delle esposizioni net long e short sui mercati futures per capire dove si sono posizionati speculatori e arbitraggisti. Certamente il sentiment negativo verso il dollaro è decisamente ridimensionato e questo offrirebbe carburante all’euro per salire.

Intanto un oscillatore come lo Stochastic Momentum Index sembra offrire segnali bullish che potrebbero proiettare il cambio verso quell’area di 1,18/1,19 che ha fatto da prima barriera nel precedente tentativo dell’euro.

Donald Trump esce sconfitto dalle elezioni di sindaco della città di New York e non la prende bene incolpando lo shutdown come causa principale dell’affermazione dei democratici. Un segnale da non sottovalutare per il tycoon in vista delle elezioni di medio termine del prossimo anno e che si inserisce in una fase di incertezza ancora più alta causata dall’assenza di dati macro provenienti dal mercato, dall’assenza di informazioni sul posizionamento di speculatori e operatori istituzionali sul mercato futures, dal giudizio sospeso circa la legittimità dei dazi che arriverà dalla Corte Suprema, e infine da un Powell più falco del solito che ha allontanato i rendimenti a scadenza decennale dalla soglia del 4% favorendo il dollaro.

Un po’ di risk off da parte del mercato dopo l’ennesima chiusura di mese positiva ad ottobre ha fatto il resto con il denaro tornato sul biglietto verde visto come safe haven decisamente più di Bitcoin crollato di oltre il 20% in un mese.

Tra i pochi dati macro usciti di fonte non federale, l’Ism manifatturiero sceso più delle previsioni e sempre sotto i 50 punti. La risalita del rapporto nuovi ordini-scorte suggerisce che le aziende stanno vedendo migliorare le prospettive sull’inizio del 2026. Importante anche il dato sull’Ism prezzi sceso ulteriormente sotto quota 60.

Questo appare un buon viatico per confidare in un nuovo taglio nei tassi FED il 10 dicembre nonostante le parole più hawkins che stanno uscendo da alcuni membri del FOMC.

Tra gli altri dati l’ADP di ottobre ha confermato un mercato del lavoro non frizzante ma nemmeno che perde posti di lavoro. Infine, l’ISM servizi che ha battuto le stime degli analisti.

Dall’Europa poche novità se non la grande attesa che circonda la presentazione del nuovo piano di bilancio inglese, nell’ultimo tempo sempre fattore in grado di generare parecchia volatilità su bond e sterlina.

Le ultime affermazioni del Presidente della FED, decisamente meno dovish rispetto alle settimane precedenti, hanno favorito un riallargamento degli spread di tasso tra decennale americano e tedesco.

Un differenziale di tassi che sembra aver trovato in 140 punti base un punto di sostegno importante e che ha coinciso con la vigorosa reazione del dollaro riportatosi a ridosso di 1,15 nel rapporto con l’euro. Come vedremo tra poco la soglia tecnica di supporto è molto importante in chiave prospettica.

Il grafico giornaliero ci fa apprezzare il momento tecnico che sta vivendo EurUsd.

Da metà settembre in avanti il cambio ha innestato la retromarcia dopo aver toccato con precisione chirurgica le resistenze di area 1,19. Al momento possiamo catalogare questa fase come semplice correzione che rimarrà tale fino a quando i supporti di 1,14 (media mobile a 200 giorni e minimi di luglio) reggeranno. Perdere questo supporto ci proietterebbe in zona 1,126 dove presumibilmente tornerebbero a montare le pressioni in vendita sul biglietto verde. Scenario che riteniamo al momento poco probabile.

Dopo che Powell ha mostrato atteggiamenti da “colomba” in quel di Jackson Hole e dopo l’attacco frontale alla FED da parte della Casa Bianca con le richieste di licenziamento della Governatrice Cook per frode, sempre che l’opera di incentivo neanche tanto gentile verso una politica monetaria più accomodante da parte di Donald Trump stia prendendo corpo.

Mettendo ancora più sotto controllo la Casa Bianca la futura politica monetaria è un obiettivo dichiarato e pazienza se questo significherò far perdere autorevolezza e indipendenza alla FED e quindi rischiare grosso sulle valutazioni del dollaro.

Il dollaro ha preso atto di ciò e solo grazie ad un fattore esogeno ha evitato l’assalto alle ultime resistenze prima di 1,20.

La crisi politica francese con la volontà del Governo in carica di mettere il Parlamento di fronte ad una scottante realtà circa l’evoluzione dei conti pubblici, ha frenato la corsa di una moneta unica che aveva e avrà bisogno di un pò di tempo per smaltire gli eccessi bullish prima di ripartire verso l’alto.

E la scusa buona è arrivata grazie ad uno spread tra tassi decennali francesi e tedeschi schizzati nuovamente in zona 80 punti base come già accaduto ad inizio 2025.

Al momento sembra molto complicato per il Governo francese in carica riuscire a strappare la fiducia in Parlamento l’8 settembre e le elezioni anticipate sono un rischio non così remoto mettendo Macron in seria difficoltà.

L’euro paga di conseguenza questa fase di incertezza che costringerà la BCE ad un atteggiamento prudente, mentre per ora pochi dubbi sembrano esserci sul nuovo taglio dei tassi che apporterà la FED salvo clamorosi quanto positivi dati sulla disoccupazione americana di agosto.

Il tentativo di violare al rialzo la down trend line che guida il ribasso temporaneo di EurUsd da fine giugno ha trovato nella crisi francese un prezioso alleato che ha rispedito il cambio a ridosso della media mobile a 50 giorni, molto abile nel contenere il ribasso da marzo in avanti.

L’impressione è che la scarsa incisività della forza del dollaro nonostante la crisi francese possa essere un sintomo di nuova debolezza in arrivo sul biglietto verde.

Evidente come il superamento delle resistenze poste poco sopra 1,18 aprirebbe le porte ad un allungo anche oltre 1,20.

Come detto l’euro deve smaltire molti eccessi bullish accumulati nei mesi precedenti e uno degli indicatori che sembra voler segnalare questa necessità prima di una spinta verso l’alto più convinta è il price oscillator.

La differenza tra prezzo spot e media mobile a 200 giorni tocca ancora oggi livelli che in passato hanno favorito un riprezzamento del dollaro. Sarebbe molto grave se il biglietto verde perdesse fin da subito terreno nonostante queste condizioni tecniche. A quel punto avremmo un segnale inequivocabile che lo short dollaro sarebbe il trade ideale di questo finale di 2025.

Il deal con l’amministrazione americana è costato nell’immediato circa un 3% ad un euro che è sceso soprattutto perché aveva raggiunto condizioni di sentiment positivo estreme e compatibili con un top.

Un movimento che per ora toglie pressione anche alla BCE nel ridurre ulteriormente i tassi di interesse, mossa che il mercato stima in massimo 25 punti base nei prossimi 12 mesi. Se ne riparlerà eventualmente dopo Jackson Hole come per la FED che ha confermato i tassi invariati scatenando l’ira di Trump che si dice comunque sicuro che Powell agirà a settembre.

Powell, pur tenendo conto di due dissensi all’interno del FOMC, ha ribadito che i prossimi dati sull’inflazione e lo stato dell’economia saranno decisivi perché cominceranno ad incorporare gli aumenti di prezzo causati dai dazi. E visti i dati sull’occupazione di luglio molto deludenti le premesse per un “cut” a settembre ci sono tutte.

FED che potrà così cominciare a fare calcoli più precisi di inflazione attesa sui riflessi di dazi al 15% per Europa (anche se i dettagli del deal sono lontani dall’essere definiti) e Giappone. Con la Cina la proroga mantiene uno status quo benigno, così come il Messico, mentre India e Brasile sembrano destinate ad essere colpite duramente da un’amministrazione che mischia deficit commerciali a politica nell’applicazione di queste percentuali. Canada e Svizzera sono state a loro volte colpite duramente dalle nuove misure annunciate dall’Amministrazione USA.

Il centro di ricerca indipendente di Yale con l’ingresso delle nuove tariffe UE al 15% ha ritoccato al 18,2% il tasso effettivo di dazi applicato dagli Stati Uniti, il più alto dal 1934 ed in crescita del 2,4% da gennaio 2025. Secondo l’istituto di ricerca l’impatto sul Pil sarà di -0,5% sul 2025 con un incremento dei prezzi al consumo del 1,8% nel breve periodo.

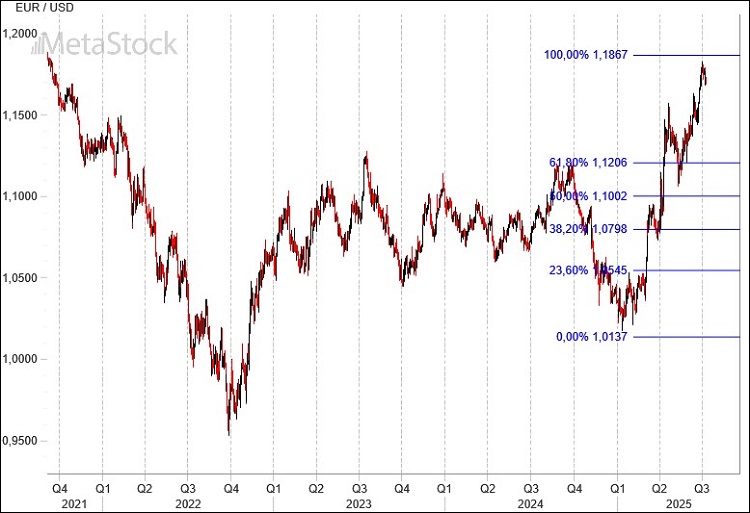

Per EurUsd la correzione in corso ha forzato in un colpo solo la media mobile a 50 giorni formalizzando una sorta di doppio massimo il cui obiettivo (1,14) è stato raggiunto. Zona di 1,12 rappresenterebbe comunque l’ideale punto di atterraggio della discesa sulla quale le coperture di rischio cambio sul dollaro americano potrebbero ricominciare ad essere implementate nell’ottica di una ripresa del bull market dell’euro. Da queste parti infatti annotiamo una serie di supporti statici molto importanti e che potrebbero frenare l’avanzamento del dollaro. Dollaro che però ha preso malissimo il dato sull’occupazione americana rispedendo EurUsd immediatamente sopra 1,16. Forse la correzione è già finita.

Tracciando delle semplici trend line sul grafico del Dollar Index potremmo effettivamente essere di fronte all’esaurimento della correzione cominciata nel 2022 e che ha visto un interessamento della base inferiore di un canalone rialzista che guida il mercato dalla crisi del 2008.

Qualcosa però non ci convince dal lato dell’analisi tecnica. Utilizzando ad esempio un oscillatore come lo Stochastic Momentum Index, ci accorgiamo che durante questo periodo storico ogni bottom primario è stato realizzato quando l’SMI è sceso in ipervenduto. Ad oggi questa situazione non si è ancora realizzata con la media mobile che solo ora ha assunto un’inclinazione ribassista.

Questo ci porta a pensare che il rimbalzo doveroso delle ultime sedute sarà più avanti seguito da una nuova discesa che metterà sotto pressione il Dollar Index per andare a definire un bottom primario dal quale ripartire.

Ormai in Europa sembra che i tassi abbiano raggiunto un floor al di sotto del quale sarà difficile andare, almeno secondo il mercato che vede al massimo 25 punti base di taglio nei prossimi 12 mesi. E dire che non sono mancati gli esponenti BCE che hanno evidenziato come la bassa crescita, l’euro forte e la latitanza negli investimenti rischiano di portare il tasso di inflazione al 1%.

Ma per l’euro c’è ancora l’incognita dazi aperta. La lista di chi a partire dal primo agosto vedrà scattare sulle proprie merci i dazi è lunga e in continuo aggiornamento. Alcuni paesi noti come Giappone, Corea del Sud, Sud Africa, Canada e Brasile hanno già subito il preavviso che fra qualche giorno le merci in ingresso negli States e provenienti da quegli stati subiranno una tassazione che varia da paese a paese. Dal 25% del Giappone fino al 50% del Brasile la tagliola americana sarà importante.

Al momento solo Vietnam e UK hanno formalmente raggiunto un accordo (per la Cina siamo solo agli intenti) confermando il fallimento per ora della strategia trumpiana. Torna a salire il tasso effettivo di tariffe doganali applicate negli States stimate al 17.6%, il massimo dal 1934 e ben superiore al 2.4% di gennaio.

I riflessi sul dollaro si sono notati soprattutto alla luce di una maggiore incertezza sui tassi FED che a settembre dovrebbero scendere, a meno che la letterina sui dazi non rimetta a Powell le ali del falco anche per arginare la fuga dal dollaro.

I verbali dell’ultimo meeting FED hanno evidenziato che solo due membri erano a favore di un ribasso nei tassi già a luglio, mentre la maggioranza dei membri ritiene adeguato un approccio prudente di attese che naturalmente farà infuriare Donald Trump.

Se l’area di 1.20 sembra la candidata principale ad accogliere EurUsd nelle prossime settimane, non possiamo non annotare come il mercato si sia fermato in modo esemplare a poca distanza di 1,19, un livello di prezzo dove la gamba di rialzo partita nel 2025 da 1,01 eguaglia in ampiezza quella del periodo 2022-2023. Assieme alla valenza psicologica di 1,20 questa nota tecnica potrebbe essere utile per rafforzare l’idea di una pausa di riflessione nell’avanzamento del cambio.

EurUsd sembra ormai destinato ad andare a testare la zona di 1.20 prima di sciogliere le riserve sul suo futuro.

La mancata reazione degli ultimi giorni, a parte un marginale ritracciamento, fa pensare ancora ad una forza sottostante che potrebbe nel breve trovare il conforto solo da un sentiment eccessivamente negativo.

Analizzando il grafico su una scala trimestrale e utilizzando un indicatore come l’SMI (Stochastic Momentum Index), possiamo apprezzare l’entrata in territorio di ipercomprato pur mancando il formale segnale di inversione. Un segnale che nella storia di EurUsd ha sempre sancito la formazione di un top primario. Ma attenzione l’evento si è concretizzato sempre all’interno di un bear market.

Quando il trend invece guardava verso l’alto nel 2004 quel segnale produsse solo un periodo di appannamento per l’euro tra l’altro neanche particolarmente incisivo.