Il giorno della liberazione americana, come ha definito Trump il 2 aprile, è arrivato.

Tutte le speculazioni sulle barriere commerciali che gli Stati Uniti vorrebbero alzare nei confronti delle aree economiche verso cui esistono forti sbilanci commerciali forse troveranno una spiegagazione. O forse no visti i precedenti di dazi annunciati e poi ritirati.

Con Trump le sorprese sono all’ordine del giorno e quindi sembra abbastanza inutile riportare le notizie e i rumors che hanno preceduto questa fase. Commenteremo le notizie la prossima settimana prendendo atto per il momento solo del dazio imposto sull’import di auto sul suolo americano quantificato nel 25%. Europa e Giappone le aree economiche maggiormente penalizzate vista la quota ragguardevole di export di veicoli verso gli States.

Al momento gli indici anticipatore Pmi ci dicono che l’America tiene dal punto di vista economico, facendo meglio di Europa, Australia e Giappone. Proprio il paese nipponico vede addirittura l’indice anticipatore scendere sotto i 50 punti giustificando quindi la decisione della BOJ di non alzare i tassi nonostante l’ennesimo dato di inflazione della capitale Tokyo che conferma come le pressioni sui prezzi al consumo non sono sopite.

Il mercato valutario rimane guardingo anche se gli speculatori hanno aumentato nelle ultime settimane le posizioni lunghe su euro, sterlina e yen sulla scommessa che il dollaro sarà la vittima predestinata di questa politica di Trump.

La Fed per il momento si mantiene cauta e aspetta. Questo permette al biglietto verde di non violare certi livelli tecnici che darebbero semaforo verde alla debolezza. Lo stesso deflatore del Pil, indicatore preferito dalla Fed per misurare l’inflazione, è salito nell’ultima rilevazione al 2.8% confermando anche in questo caso che l’inflazione non è stata domata. E i dazi potrebbero peggiorare il profilo futuro.

In Europa sarà interessante verificare come la BCE approccerà il meeting di politica monetaria di aprile dopo la pubblicazione dei dati di inflazione. La sensazione è che Francoforte starà a guardare in attesa di conoscere maggiori dettagli su trade war e negoziati.

Il trend rialzista di EurUsd ha trovato nella zona di prezzo attorno a 1,09/1,10 una prevedibile resistenza.

L’indicatore di forza del trend Adx sopra quota 30 segnalava un progressivo aumento dei compratori testimoniato anche dalle posizioni lunghe di euro degli speculatori tornata a mostrare un segno positivo sui mercati futures dopo diversi mesi.

Prevedibile la fase di consolidamento che però adesso richiede da parte di EurUsd una prova di quanta voglia c’è da parte del mercato di andare all’attacco delle resistenze. La media mobile a 20 giorni sembra rappresentare l’ideale trampolino di lancio in tal senso.

Siamo restii a proclamare finita la fase bullish per EurUsd. Tipicamente il cambio ha raggiunto l’ipercomprato settimanale nelle scorse formalizzazioni di massimi primari.

Ancora sotto questa prospettiva non ci siamo. Rimangono perciò lasciate aperte le porte ad un interessamento di nuovo della fascia di resistenza posizionata attorno a 1,10 con l’escursione fino a 1,12 che sembra essere in questo momento lo scenario più ottimistico per la moneta unica europea.

La riunione di marzo della Federal Reserve non ha portato nessuna decisione sui tassi di interesse rimasti invariati, ma ha allertato circa i rischi al ribasso per la crescita causati dalle misure protezionistiche che l’amministrazione Trump sta implementando.

Tagliate così dalla banca centrale tutte le stime di crescita e alzate quelle di inflazione a causa dei dazi su inflazione. Rimangono per ora ferme le previsioni di due tagli nei tassi nel 2025.

Mercati che non hanno mostrato particolari reazioni alla notizia attesa, con la debolezza del dollaro americano che già aveva anticipato gli eventi.

Non si è fatta invece attendere la risposta di Trump che ha sollecitato Powell a procedere fin da subito con i tagli per combattere il rallentamento economico ormai già messo in preventivo dalla Casa Bianca.

Powell che ha indicato come preoccupanti gli aumenti delle aspettative inflazionistiche degli operatori adesso sopra al 3%.

A questo si abbina la riduzione nelle stime di crescita del Pil 2025 dal 2,1% al 1,7% che diventerà 1,8% nel 2026 con l’inflazione che l’anno prossimo rimarrebbe seppur di poco ancora sopra il 2% obiettivo.

Powell ha poi giustificato il non taglio dei tassi con la necessaria pazienza che deve accompagnare decisioni che potrebbero essere dannose se prese troppo in fretta. La bassa disoccupazione, infatti, sconsiglia una riduzione del costo del denaro immediata.

In Europa invece l’ottimismo dopo l’approvazione del maxi piano di finanziamento per difesa e infrastrutture del neo governo tedesco di Merz, ha spinto l’euro al rialzo così come ha mantenuto i rendimenti decennali tedeschi non lontani da quella soglie del 3% che rappresenta lo spartiacque tecnico per una nuova fase di rendimenti più alti in futuro.

Il maggior indebitamento, ma anche l’annunciato piano europeo di spesa per la difesa, rendono la BCE più prudente su futuri tagli nei tassi che comunque dovrebbero esserci almeno in altre due occasioni, vista l’inflazione tiepida e sempre più allineata al 2%.

La chiusura del trimestre difficilmente vedrà un EurUsd sopra 1.113.

Una chiusura del cambio sopra questo livello formalizzerebbe un raro bullish engulfing pattern trimestrale che sarebbe una luce verde a nuovi allunghi dell’euro nei mesi a venire.

EurUsd su base trimestrale per tre volte ha visto un ipervenduto in grado di certificare un minimo di spessore. Nel 2000, nel 2015 e nel 2022.

In tutti e tre i casi il cambio dimostrò una eccellente capacità di reagire con il movimento attuale che sembra essere una continuazione del bull market cominciato nel 2022 con carte in regole per riportare il cambio sopra 1.20.

L’Rsi trimestrale purtroppo non ci offre un’analoga indicazione per definire quando un massimo primario sta per essere formalizzato, ma i livelli attuali degli oscillatori non sembrano comunque compatibili con questo scenario.

Ragionando più nel breve termine l’ipercomprato (e la resistenza di 1.10) sta favorendo una fase di alleggerimento modesto sull’euro prima di attaccare quelli che sono i livelli che potremmo definire cruciali in ottica di medio periodo, anche per chi deve coprire acquisti (o attivi finanziari) in dollari, ovvero area 1.12. Come si vede dal grafico l’Rsi sopra 70, come nell’estate 2024, suggerisce una fase di stallo/ritracciamento del rialzo con i supporti di area 1,06 che tornano utili per rimpolpare le posizioni lunghe di euro.

Trump torna all’attacco dell’Europa e annuncia tariffe del 25% su auto ma non solo contro una UE, a suo modo di vedere, nata per truffare gli Stati Uniti. L’incredibile narrativa del Presidente americano in realtà sembra non essere stata colta da un mercato che dal suo insediamento ha preferito le azioni (e la valuta) europee a quelle americane.

Anche il rame sembra entrato nel mirino con paesi esportatori come Cile, Messico e Canada a questo punto a rischio dazi sulla preziosa materia prima.

Altro tema di mercato che è emerso in settimana è l’intervento deciso di Elon Musk sul fronte dei tagli alla spesa pubblica necessari per evitare il default sul debito. Lo stesso Musk ha indicato nello short sui bond americani una strategia stupida che non riconosce il lavoro messo in campo dalla nuova amministrazione. In questo caso gli effetti sui rendimenti sembrano essere effettivamente arrivati con i tassi sui titoli decennali scesi in poco tempo da 4,8% a 4,2%.

Infine c’è la situazione geopolitica. La pace tra Ucraina e Russia sembra essere un obiettivo primario di Trump che dopo i primi approcci con Putin ha tentato di avvicinarsi al leader ucraino. Lo strappo in diretta tv ha messo per ora in stand by ogni trattativa indignando i leader europei per il trattamento riservato a Zelensky.

L’approvazione di nuove barriere doganali sposta adesso l’attenzione sulla FED che dovrà fare i conti con gli effetti di un aumento dell’inflazione importata. Uno scenario che già sta creando un appiattimento della curva dei rendimenti con tassi a lunga più vicini a quelli a breve segnalando un possibile rallentamento della crescita, ma che diventa sfidante per una banca centrale ancora incapace di riportare l’inflazione stabilmente al 2%. E che ora rischia di infiammarsi di nuovo.

Inflazione che potrebbe però trovare una sponda di raffreddamento nei consumi. La fiducia dei consumatori è scesa infatti sotto quota 100 punti nel consueto sondaggio FED e potrebbe anticipare un calo nella domanda interna a causa di nuovi dazi.

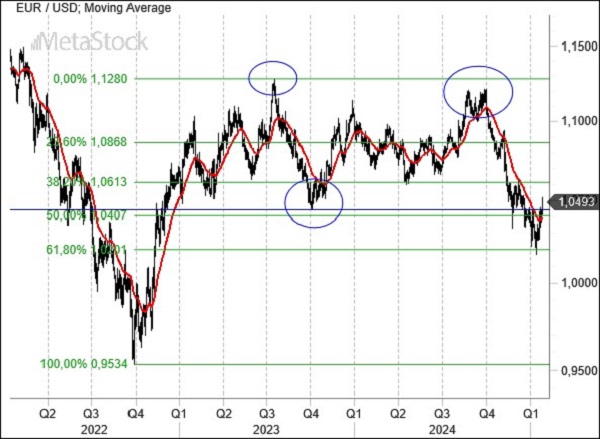

Il cambio EurUsd sta vivendo una fase molto tecnica con continui tentativi di assalto alla resistenza ormai chiaramente decisiva di 1,05.

Come si può apprezzare dal grafico su questa resistenza non solo troviamo una serie di massimi sui quali è altrettanto prevedibile che si annidino diversi stop loss delle posizioni short, ma anche livelli barriera del mercato delle opzioni e quella media mobile a 20 settimane che già a novembre 2024 aveva arginato la forza dell’euro dando il via ad una fase di ribasso molto intensa della valuta unica europea.

Nonostante questa ritrovata vitalità dell’euro i grafici di lungo periodo sembrerebbero negare la possibilità che l’euro possa andare tanto oltre certi livelli che potremmo identificare ad esempio in zona 1,08/1,10.

Il grafico su scala trimestrale ci dice che l’indicatore stocastico è ancora oggi in posizione bearish con un segnale che verrebbe negato solo in presenza di un ipervenduto con contestuale taglio dal basso verso l’alto della linea del segnale. Al momento evidentemente siamo ancora lontani da questo pattern.

Powell in audizione alle Camere ha ribadito che non c’è fretta di tagliare i tassi, mettendo praticamente una parola fine sulla politica di taglio nei tassi salvo una inaspettata debacle di un mercato del lavoro che rimane sempre in salute. Ribadita dal Presidente FED anche l’opportunità di avviare una revisione delle strategie di comunicazione con i mercati, escludendo però un innalzamento dell’obiettivo di inflazione dal 2% attuale.

Inflazione americana che ha stupito al rialzo ritornando al 3% con il dato core per il 45esimo mese consecutivo è rimasto sopra questa asticella psicologica.

Anche Lagarde è intervenuta in settimana confermando che l’inflazione europea è in rallentamento, la crescita è stagnante a livello manifatturiero, ma soprattutto che il percorso sui tassi è incerto visto che una guerra commerciale particolarmente acuta potrebbe avere come effetto una ripresa dell’inflazione stessa.

Intanto la Germania si avvicina alle elezioni fissate per il 23 febbraio, una prova della verità per l’intera UE che potrebbe dover fare i conti con un paese leader dove le derive ultranazionaliste prenderebbero il sopravvento.

Trump intanto tesse la tela per un piano di pace tra Ucraina e Russia che darebbe respiro all’intero Vecchio Continente alle prese ormai da tre anni con una pericolosa guerra di confine e che ha avuto il prezzo del gas naturale come causa principale di una stagnazione economica proprio nei paesi più trainanti a livello industriale come la Germania e l’Italia. Alla carota si abbina però il bastone con lo stesso Trump che minaccia pesanti dazi proprio all’industria europea a suo parere complice di un atteggiamento ostile verso le corporate americane.

Il mese di febbraio stagionalmente è l’ultimo di una serie di periodi favorevoli al biglietto verde che dalla primavera in avanti storicamente lascia spazio alla ripresa dell’euro.

Il mercato sembra prepararsi a questo scenario con l’ennesimo test di area 1,02 ad inizio mese seguito da un rimbalzo che a fatica sta prendendo corpo.

A questo punto diventa decisiva la zona di resistenza collocata tra 1,05 e 1,06. Ci siamo proprio in chiusura di settimana.

Qui troviamo il massimo di gennaio e qui troviamo anche la media mobile a 100 giorni. Un suo superamento formalizzerebbe un doppio minimo con obiettivi a quel punto da collocare tra 1,09 e 1,10.

Quanto siano rilevanti certi livelli per EurUsd, nello specifico la chiusura mensile sopra 1,05, lo comprendiamo bene dal grafico mensile.

Fatta eccezione per il collasso temporaneo del 2022 causato dallo scoppio della guerra in Ucraina e dal relativo picco nel prezzo dei prodotti energetici, EurUsd negli ultimi 10 anni ha sempre trovato su questa zona di prezzo un livello di sostegno dal quale ripartire.

Fondamentale per l’euro risalire nei prossimi mesi sopra 1,05 allontanando il rischio di scendere sotto la parità, uno scenario tecnico che non può essere cancellato fino a quando questo pezzo del mosaico non tornerà al suo posto. Il movimento in corso è di conseguenza molto interessante come tale sarà la chiusura del mese di febbraio.

La guerra dei dazi contro Messico e Canada è durata 24 ore. Il tempo di annunciarla e di permettere ai due stati di aprire delle trattative finalizzate ad aumentare la sicurezza e il controllo delle frontiere con il dispiegamento di migliaia di unità di soldati al confine.

E così Trump ha deciso di sospendere i dazi verso i due paesi confinanti, dazi misurabili nel 25% per tutte le merci di importazione fatta eccezione per i prodotti energetici in arrivo dal Canada e tassati al 10%.

Tutto rinviato in attesa di capire cosa riuscirà ad ottenere Marco Rubio nelle trattative con i due stati entra l’inizio di marzo.

Rimangono i dazi sulla Cina al 10%, Cina che ha prontamente risposto con misure protezionistiche contro carbone e gas naturale.

Nel mezzo l’Europa che, tentennante, cerca di far approvare una legge di bilancio in Francia e di andare verso le elezioni politiche tedesche con la speranza che l’estrema destra non faccia il colpaccio.

La FED per il momento sta ai margini ma è ovvio che tutte queste misure annunciate da Trump potrebbero avere impatti notevoli sull’inflazione, ma anche su fiducia reciproca degli stati esteri nel finanziare l’imponente debito americano in futuro. Difficile assistere ad un taglio dei tassi in queste condizioni che perché il mercato del lavoro si è confermato ancora tonico con il tasso di disoccupazione calato al 4%.

Taglio dei tassi che invece arriverà per certo in Eurolandia dove l’economia ristagna e l’inflazione, seppur dopo aver arrestato il suo calo, non sembra impensierire per ora. Il mercato stima un costo del denaro entro la fine del 2025 tra 1,5% e 2%.

BCE che però deve anche guardare con attenzione l’euro perché mosse troppo dovish potrebbero colpire ancora più duramente una moneta unica sempre più all’attacco dei supporti di 1,02. E l’euro debole importa ovviamente inflazione.

Confermata dunque la valenza dei supporti di 1,02 che ribadiamo sono l’ultimo scoglio prima di scendere sotto la parità. Da manuale dell’analisi tecnica la reazione dell’euro seppur in una giornata nera come quella del lunedì post dazi. Allo stesso tempo innegabile quanto ogni tentativo di risalita risulterà vano fino a quando le solide resistenze di 1,05-1,06 conterranno le ambizioni della moneta unica europea. Quello è il crocevia per assistere ad una maggiore debolezza del dollaro americano.

La chiusura del mese di gennaio intanto ha confermato i segnali bearish di lungo periodo con il Macd di EurUsd che, toccata la linea dello zero, ha invertito rotta ripuntando verso il basso e tagliando dall’alto verso il basso la linea del segnale.

Per ora, se rimbalzo sarà dell’euro, non dovremmo assistere a nulla di più di un movimento di pull back sulle resistenze prima di nuovi minimi. Inversione confermata solo sopra 1,05-1,06.

Le affermazioni di fuoco di Trump dopo la decisione della Federal Reserve di mantenere i tassi invariati non scompongono un Powell che ha dichiarato che il lavoro non è ancora terminato. Comunicando l’intenzione di non muovere il costo del denaro e rimuovendo i riferimenti al tasso di inflazione che sta convergendo verso l’obiettivo 2%, il capo della FED ha indicato nell’inflazione ancora troppo alta e nella disoccupazione molto bassa con settori che faticano a reperire manodopera (vedi costruzioni), due motivi che hanno spinto il FOMC a mantenere invariato il costo del denaro.

E tale rimarrà molto probabilmente fino all’estate in attesa di avere un quadro più chiaro anche delle politiche di Trump con i dazi che potrebbe causare un ispessimento delle aspettative inflazionistiche. Da inizio febbraio su Canada, Messico e Cina dazi già operativi.

Dall’altro lato dell’Atlantico la BCE si è mossa come da attese tagliando i tassi di 25 punti base.

Lagarde, commentando un costo del denaro che torna al 2,75%, ha confermato che le prossime mosse saranno dipendenti dai dati di inflazione. Se questa continuerà, come da previsioni, a convergere verso il 2% allora la BCE non avrà problemi a riportare i tassi di interesse in territorio neutrale.

Intanto la Germania conferma la recessione economica nel quarto trimestre con numeri peggiori delle aspettative, non certamente un messaggio positivo alla vigilia delle più importanti elezioni in terra europea del 2025. L’Italia ha riportato un tasso di crescita nullo, la Francia è arretrata dello 0,1%.

Il movimento di rimbalzo verso 1,05 si è completato come da attese con un ritorno del ribasso sul cambio EurUsd. Avevamo indicato proprio nella fascia di resistenza 1,05/1,06 un livello tecnico sul quale l’euro avrebbe faticato ad andare oltre e così è stato.

Il mercato ha trovato nella media mobile a 50 giorni una valida resistenza capace di respingere l’euro e ora sarà interessante verificare se il dollaro avrà le capacità, smaltito un po’ di quell’eccessivo ottimismo che fino alla metà di gennaio lo aveva accompagnato, di puntare verso la parità. Ovviamente area 1,02 rappresenta il punto tecnico di supporto più cruciale.

Le bande di Bollinger esprimono chiaramente che il mercato si è rifiutato di spingere l’euro oltre le prime resistenze.

Da quando è ricominciato il ribasso dell’euro la parete superiore delle bande ha fatto da tappo ad ogni iniziativa bullish di EurUsd; anche questa volta è andata così.

Adesso lo scenario potrebbe essere quello di una fase laterale che comprima la volatilità e vede in 1,02 la base inferiore del range, oppure un naturale proseguimento del trend bearish forzando i supporti. Evidente come il superamento di 1,06 sancirebbe la fine del bull market del dollaro, almeno nel breve periodo.

L’insediamento di Trump non ha mancato di fornire spunti al mercato valutario con il recupero di molte divise contro dollaro alimentato dalle speculazioni circa la scarsa retorica del tycoon durante il discorso inaugurale sul tema dazi. Sono bastate però poche ore prima che il tycoon scaricasse la sua ira contro praticamente tutti i partner commerciali.

I richiami ai dazi su Canada e Messico al 25% erano noti, così come la volontà di forzare la mano all’Europa sull’acquisto di gas e petrolio americano. Ma proprio verso l’Europa Trump si è rivolto direttamente minacciando dazi se non ci saranno adeguate misure per ridurre il deficit commerciale. La trattativa probabilmente si sposterà adesso sulle spese militari.

In assenza della FED e di Powell il mercato azionario si gode trimestrali positive e soprattutto il lancio del piano Stargate che spingerebbe ancora di più gli investimenti nell’intelligenza artificiale alimentando ulteriore speculazione su tutto il mondo tech.

I tassi obbligazionari, nel frattempo, rimangono sopra al 4,5% sulle scadenze decennali americane, segno che il mercato non crede ad una FED pronta a tagliare i tassi in un contesto di crescita che rischia di diventare bollente andando a colpire direttamente quell’inflazione che a fatica è stata domata.

Powell avrà il suo bel da fare nel cercare di contenere il desiderio di Trump di abbassare il costo del denaro, ma è evidente che in queste condizioni sarebbe come gettare benzina sul fuoco dell’inflazione. Fino a quando il mercato del lavoro non mostrerà segnali di debolezza difficile pensare a una inversione di tendenza anche per il dollaro, finora avvantaggiato da copiosi flussi in ingresso e da un differenziale tassi favorevole.

L’Europa intanto naviga a vista tra certi tagli nei tassi di interesse e incerta crescita economica con l’appuntamento elettorale tedesco di febbraio vero market mover di questa prima parte del 2025.

La picconata di Trump anche all’Europa con minaccia di dazi a causa dell’imponente deficit commerciale USA vs la UE, combinato ad una realistica Lagarde che sta cominciando a mettere i punti sulle i circa i prossimi tagli dei tassi, ha permesso all’euro di recuperare terreno sul dollaro.

Un recupero non arrivato a caso visto che si è palesato esattamente su quella zona di supporto di 1,02 che avevamo indicato come ultima spiaggia per la moneta unica.

Un primo segnale che comunque non cambia le tendenze dominanti. Di breve, medio e lungo termine.

L’euro dovrà recuperare 1,05 prima (già fatto) e 1,06 poi per battere un colpo che comincerebbe ad essere assordante per il biglietto verde di cui a quel punto avremmo probabilmente visto il bottom definitivo. La stagionalità e l’assenza di spunti dalla FED rimangono comunque fattori che dovrebbero richiamare denaro sul biglietto verde nelle prossime settimane in attesa di assistere ad un sentiment ancora più surriscaldato.

E questa età dell’oro gli Stati Uniti la stanno vivendo in una condizione molto particolare con il dollaro che si rafforza e l’oro anche.

Una divergenza anomala con il metallo giallo che nonostante tassi reali positivi continua a salire in un contesto di sentiment molto benigno anche nei confronti del dollaro americano.

Possibile che il gap nelle prossime settimane tenda a chiudersi con un dollaro più debole e con l’oro che dovrebbe continuare a muoversi in un contesto laterale a ridosso dei massimi storici.

Gli accordi di pace in Medio Oriente e i dati di inflazione migliori delle stime accolgono l’insediamento alla Casa Bianca di Donald Trump che affronterà fin da subito alcune questioni critiche come la guerra in Ucraina e il tema dazi commerciali.

Proprio sull’onda delle notizie su possibili mosse protezionistiche il mercato forex continua ad essere molto volatile. Per quello che riguarda EurUsd il focus della settimana scorsa era sul dato di inflazione americana.

I prezzi al consumo hanno accelerato al 2.9% rispetto al 2.7% di novembre in linea con le attese. Il dato core (3.3%) è invece cresciuto meno delle previsioni ed è stato questo che ha spinto le prese di profitto sul dollaro con la contestuale ripresa dei bond e del mercato azionario soprattutto tecnologico.

Il giorno precedente anche dai prezzi alla produzione erano arrivate conferme del rallentamento. Seppur sopra al 3% i dati headline e core dei prezzi alla produzione sono risultati sotto le attese con aumenti rispettivamente del 3,3% e 3,5%.

Alcuni dati anticipatori, come ad esempio il New York Empire, hanno fatto segnare numeri non particolarmente positivi e questo ha spinto gli operatori a prevedere un approccio meno rigido sui tassi da parte della FED nei prossimi mesi con il prossimo taglio che prima del dato sull’inflazione era previsto a settembre mentre ora si è spostato a luglio.

In Europa la politica di taglio dei tassi dovrebbe proseguire anche se il punto terminale secondo i mercati sarà il 2% rispetto al 1,5% stimato a dicembre.

L’economia tedesca andrà in recessione per il secondo anno consecutivo nel 2024 con una riduzione del Pil dello 0,2% che segue il -0,3% del 2023.

Tecnicamente dopo il break di 1,08 prima e 1,05 poi abbiamo indicato la parità con l’euro il passaggio quasi obbligato di una discesa che comunque avrebbe visto lo zero come primo numero dell’obiettivo terminale di questo movimento.

La moneta unica si aggrappa disperatamente all’ultimo supporto tecnico prima di questo scenario con il dato dell’inflazione che rimanda l’appuntamento con la parità.

Il livello è quello di 1,02 rappresentativo del 61,8% di ritracciamento dell’intero rialzo cominciato nel 2022 a 0,953 e terminato a 1,128.

Solo un rapido ritorno sopra 1,045/1,05 farebbe scattare una formale trappola per orsi alla quale in questo momento diamo poco credito.

Il grafico di lungo periodo di EurUsd non sembra comunque lasciare molti dubbi circa la formalizzazione di un doppio massimo da parte del cambio avvenuto nel corso del 2023.

L’obiettivo teorico di figura va posizionato attorno a 0,97/0,98, con il ritorno sopra 1,05 che rimetterebbe in discussione tutta la struttura tecnica.

Per il momento ogni pull back su questa resistenza è da considerare come buono per rinforzare le posizioni lunghe di dollari, ovviamente posizionando un rigoroso stop qualche pips sopra 1,075, al momento il livello da considerare come linea nella sabbia per la tenuta del bear market.

Settimana densa di appuntamenti quella appena conclusa con il momento di Trump che sta per arrivare. Il 20 gennaio il tycoon per la seconda volta si insedierà alla Casa Bianca e da quel momento in avanti tutte le congetture sul tema dazi cominceranno a trasformarsi in notizie vere.

L’ultimo rumor è stato smentito dallo stesso Trump negando l’idea di dazi universali ma mirati solo su certi prodotti. Poche ore e la CNN ha paventato il ricorso all’emergenza nazionale per permettere al Presidente di attivare una serie di misure protezionistiche verso le importazioni dall’estero.

Il dollaro ha ripreso così forza con i tassi sui Treasury decennali tornati a ridosso del 5%.

A dare vigore al rialzo dei tassi e del dollaro i dati di dicembre sulla creazione di nuovi posti di lavoro in America, abbondantemente oltre le 200 mila unità e soprattutto le previsioni degli analisti. Sullo sfondo tutti da valutare gli impatti degli incendi che hanno colpito la California negli ultimi giorni.

L’Ism servizi ha confermato il buon momento del settore servizi con una crescita sopra quota 54 nella versione composite. Sorprendente il balzo soprattutto della componente prezzi. Si era già notato nell’altro Ism, quello manifatturiero, ma la portata dell’incremento nei servizi è stata notevole e la più forte da febbraio 2023. Un segnale che l’inflazione sta riaccelerando.

La stabilità politica americana, combinata con un’economia pimpante, è in contrasto non solo con l’instabilità europea (Francia e Germania), ma anche con quella dei vicini di casa canadesi dopo le dimissioni del premier Trudeau.

Intanto in Europa l’inflazione risale come da attese al 2.4% nella versione headline e 2.7% in quella core. Germania e Spagna accelerano, mentre Francia e Italia rimangono abbondantemente sotto al 2%. In risalita anche l’inflazione servizi al 4%. Il mercato swap per il momento mantiene le sue stime di taglio da 100 punti base nei prossimi 12 mesi considerando i dati macro molto deboli arrivati dalla Germania con gli ordini di fabbrica in calo del 5.4%.

EurUsd prosegue così nella sua marcia ormai sempre più probabile verso la parità.

La moneta unica europea fatica a trovare una base in un ribasso che tecnicamente ha obiettivi ben più ambiziosi e che vanno sotto la parità.

Vedremo se l’andamento assumerà contorni simili alla prima era Trump quando, dopo una prima gamba rialzista dell’euro post elezioni, il biglietto verde fu oggetto di prese di profitto proprio a ridosso dell’insediamento ufficiale.

Per il momento annotiamo tecnicamente una variazione negativa di EurUsd inferiore al -5% e questo, nei due casi precedenti del 2018 e del 2021, è stato un segnale bearish per EurUsd con ulteriori affondi seguiti nelle settimane successive.

La conferma tecnica di un momento favorevole al dollaro destinato a proseguire arriva dal Dollar Index. Con il doppio minimo formalizzato a dicembre per la valuta americana si prospetta un obiettivo rialzista che si dovrebbe posizionare almeno un 4-5% più in alto dei livelli attuali. Questo sembrerebbe compatibile con un EurUsd in zona 0.97/0.98, in linea con le previsioni offerte dall’analisi tecnica.

Con lo stop delle forniture di gas dalla Russia attraverso il territorio ucraino, si inaspriscono le tensioni sulla materia prima essenziale per il periodo invernale almeno per parte dell’Europa dell’Est. Oltre alle tensioni sui prezzi le conseguenze si vedono anche su EurUsd che vanta una correlazione inversa con l’andamento del prezzo del gas naturale quotato ad Amsterdam. Ne parliamo più avanti.

Intanto continuano a rimanere ampi gli spread di tasso di Stati Uniti e Gran Bretagna rispetto all’euro. Rinvigorite dalla conferma che il costo del denaro nei due paesi per un po’ non verrà abbassato, dollaro americano e sterlina inglese continuano ad avere il vento in poppa mettendo sotto pressione un malandato euro.

Solo i primi dati di gennaio su inflazione e crescita potrebbero allentare la morsa sull’euro qualora emergessero segnali di rallentamento economico soprattutto negli Stati Uniti.

Per il momento gli indicatori Pmi europei hanno confermato a fine 2024 un ulteriore rallentamento rispetto ai livelli già depressi di novembre. Numeri di cui dovranno tenere conto a Francoforte nel meeting di fine gennaio dove dovrebbe essere deciso un nuovo taglio nei tassi.

Stati Uniti che, in attesa del passaggio di consegna formale alla Casa Bianca, guardano invece ai recenti dati che sembrano anticipare una congiuntura economica ancora solida nonostante la delusione arrivata dalla FED circa la prudenza su futuri tagli nei tassi.

Dati di crescita che fanno rimanere in allerta Powell circa gli impatti su prezzi al consumo e stipendi. Ma non abbiamo dubbi che Trump potrebbe far sentire la sua voce dopo i primi indicatori di rallentamento economico che emergeranno nel corso del 2025.

Il finale di 2024 ha riservato al cambio EurUsd solo un modesto rimbalzo che ha confermato la valenza del livello compreso tra 1,04 e 1,05 come resistenza principale ed ostacolo ad una ripresa dell’euro. EurUsd che quindi si mantiene al di sotto di quella fascia di supporto che a lungo ha favorito il rimbalzo del cambio per tutto il 2023 e buona parte del 2024.

Al momento la strategia da preferire rimane quella short con un ritorno sopra la media mobile a 50 giorni di 1,065 a fare da primo campanello di allarme per la tenuta della forza del dollaro.

Torna d’attualità il prezzo del gas dopo che la Russia ha chiuso i rubinetti dei gasdotti in transito sul territorio ucraino.

I prezzi del gas sono risaliti sopra quota 50 €, non lontani dai massimi di ottobre 2023.

E l’analogia grafica con EurUsd conferma che proprio il cambio aveva anticipato questa fase risalendo sopra i massimi dello stesso periodo del 2023.

Se il break rialzista dell’euro fosse confermato (e al momento non abbiamo elementi per negare la cosa), anche per il prezzo del gas naturale sarebbe solo questione di giorni prima di abbattere la resistenza di quota 56 €. Il problema per il Vecchio Continente è che a quel punto sarebbe formalizzato un doppio minimo con impatti decisamente importanti sull’evoluzione del prezzo del gas (e quindi dell’inflazione) per i prossimi mesi con la costretta a stoppare i tagli nei tassi per evitare un tracollo della moneta unica.