Ormai in Europa sembra che i tassi abbiano raggiunto un floor al di sotto del quale sarà difficile andare, almeno secondo il mercato che vede al massimo 25 punti base di taglio nei prossimi 12 mesi. E dire che non sono mancati gli esponenti BCE che hanno evidenziato come la bassa crescita, l’euro forte e la latitanza negli investimenti rischiano di portare il tasso di inflazione al 1%.

Ma per l’euro c’è ancora l’incognita dazi aperta. La lista di chi a partire dal primo agosto vedrà scattare sulle proprie merci i dazi è lunga e in continuo aggiornamento. Alcuni paesi noti come Giappone, Corea del Sud, Sud Africa, Canada e Brasile hanno già subito il preavviso che fra qualche giorno le merci in ingresso negli States e provenienti da quegli stati subiranno una tassazione che varia da paese a paese. Dal 25% del Giappone fino al 50% del Brasile la tagliola americana sarà importante.

Al momento solo Vietnam e UK hanno formalmente raggiunto un accordo (per la Cina siamo solo agli intenti) confermando il fallimento per ora della strategia trumpiana. Torna a salire il tasso effettivo di tariffe doganali applicate negli States stimate al 17.6%, il massimo dal 1934 e ben superiore al 2.4% di gennaio.

I riflessi sul dollaro si sono notati soprattutto alla luce di una maggiore incertezza sui tassi FED che a settembre dovrebbero scendere, a meno che la letterina sui dazi non rimetta a Powell le ali del falco anche per arginare la fuga dal dollaro.

I verbali dell’ultimo meeting FED hanno evidenziato che solo due membri erano a favore di un ribasso nei tassi già a luglio, mentre la maggioranza dei membri ritiene adeguato un approccio prudente di attese che naturalmente farà infuriare Donald Trump.

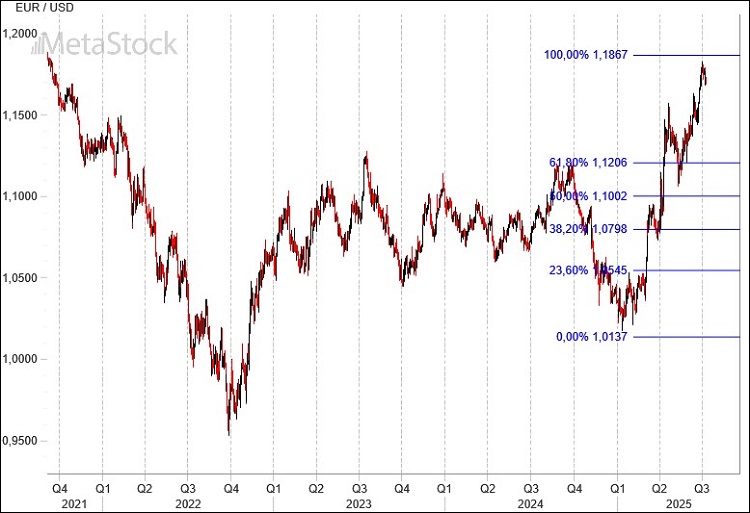

Se l’area di 1.20 sembra la candidata principale ad accogliere EurUsd nelle prossime settimane, non possiamo non annotare come il mercato si sia fermato in modo esemplare a poca distanza di 1,19, un livello di prezzo dove la gamba di rialzo partita nel 2025 da 1,01 eguaglia in ampiezza quella del periodo 2022-2023. Assieme alla valenza psicologica di 1,20 questa nota tecnica potrebbe essere utile per rafforzare l’idea di una pausa di riflessione nell’avanzamento del cambio.

EurUsd sembra ormai destinato ad andare a testare la zona di 1.20 prima di sciogliere le riserve sul suo futuro.

La mancata reazione degli ultimi giorni, a parte un marginale ritracciamento, fa pensare ancora ad una forza sottostante che potrebbe nel breve trovare il conforto solo da un sentiment eccessivamente negativo.

Analizzando il grafico su una scala trimestrale e utilizzando un indicatore come l’SMI (Stochastic Momentum Index), possiamo apprezzare l’entrata in territorio di ipercomprato pur mancando il formale segnale di inversione. Un segnale che nella storia di EurUsd ha sempre sancito la formazione di un top primario. Ma attenzione l’evento si è concretizzato sempre all’interno di un bear market.

Quando il trend invece guardava verso l’alto nel 2004 quel segnale produsse solo un periodo di appannamento per l’euro tra l’altro neanche particolarmente incisivo.