L’imminente taglio dei tassi da parte della Federal Reserve questa settimana è circondato da diversi dubbi su quanto poi sarà seguito da nuove manovre espansive nel corso del 2026.

Nelle ultime settimane il ritorno dei dati macro dopo lo shutdown e qualche dichiarazione contrastante da parte di esponenti FED ha riacceso la speculazione attorno ad un nulla di fatto addirittura fino a maggio, mese in cui Powell abbandonerà la guida della FED.

I rendimenti a lunga scadenza non sono riusciti a scalfire la soglia del 4% e questo potrebbe essere effettivamente un viatico per una pausa da parte del FOMC.

In realtà dati macro come l’Ism servizi hanno confermato una ripresa in corso sorprendendo verso l’alto con la componente prezzi in ulteriore raffreddamento.

Opposto però l’andamento dell’ISM manifatturiero sceso ai minimi da 6 sei mesi a questa parte e deludente pure la produzione industriale. A quanto pare, i dazi non hanno riacceso l’industria americana della manifattura.

Il mercato del lavoro non sembra in tensione stando alle richieste settimanali di sussidi alla disoccupazione. I prezzi faticano però a rientrare verso l’obiettivo del 2% come confermato dal PCE uscito a +2,8% a novembre. Dato core in rialzo del 2,8%.

In Europa gli indici anticipatori Pmi hanno fornito risposte confortanti salendo ben oltre i 50 punti con l’inflazione che a sua volta in modo inatteso è risalita al 2.2%. La BCE non si muoverà a questo punto sui tassi di interesse.

L’incertezza americana, assieme al ritrovato sentiero di moderata crescita europea, riporta il denaro sull’euro che torna a puntare le resistenze su EurUsd come vedremo tra poco.

Mettiamoci la stagionalità, mettiamoci il taglio dei tassi della FED e la prospettiva di una guida più dovish nel 2026, mettiamoci la necessità di ripianare i bilanci federali tinti di rosso negli ultimi anni, ma per il dollaro ancora non sembrano intravedersi buone motivazioni per rimanere o andare lunghi.

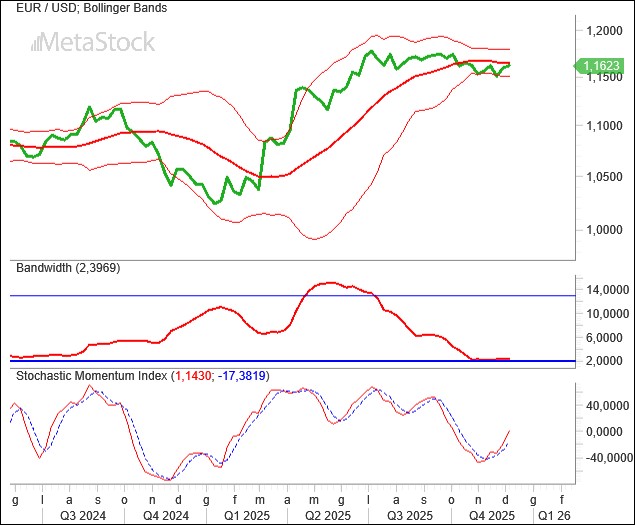

La volatilità su scala settimanale è decisamente compressa come possiamo apprezzare dalla vicinanza dei due estremi delle bande di Bollinger, superiore ed inferiore. Sopra 1,18 oppure sotto 1,15 qualcosa di importante dovrebbe accadere e quindi meglio stare all’erta.

A giudicare dall’impostazione assunta da un oscillatore di momentum come l’SMI il movimento prossimo dovrebbe essere verso l’alto permettendo all’euro un nuovo assalto a quella zona di 1,19/1,20 ora più agevolmente raggiungibile grazie ad un sentiment più equilibrato su euro e dollaro.

Vogliamo riproporre il grafico giornaliero di EurUsd perché proprio qui si vedono chiaramente le intenzioni di mercati che hanno già forzato la down trend line di breve periodo completando una figura di testa e spalla rialzista che dovrebbe condurci almeno a 1,18 nelle prossime sedute FED permettendo.

A quel punto anche l’ipotetica figura di testa e spalla, stavolta ribassista con impatti di medio periodo, andrebbe in soffitta definitivamente e il raggiungimento di nuovi massimi sarebbe gioco facile per la moneta unica europea che a quel punto potrebbe guardare al 2026 come anno in cui piazzare un colpo fatale al dollaro americano.