I dati sull’inflazione americana hanno fatto emergere con chiarezza cosa sta accadendo nel paese che apparentemente ha un minor interesse verso quello che sta accadendo nello stretto di Hormuz essedo autonomo dal punto di vista della produzione di energia. I prezzi al consumo, infatti, ad aprile sono saliti del 3.8% contro il 3.3% del mese scorso, con il dato core su del 2.8% contro il 2.6% del mese precedente.

L’aumento dei prezzi energetici a partire dalle benzine, ma anche i riflessi su produzioni che indirettamente sono toccate dagli aumenti (ad esempio quelle agricole) rendono alquanto arduo il lavoro che si prospetta per il neo Presidente della FED Warsh; il mercato a termine stima infatti fra un anno Fed Funds al 3.8%. Inevitabili le pressioni di Trump a ridosso di elezioni di mid terms che si prospettano in salita per il tycoon che non potrà rispolverare la narrativa di aver abbattuto l’inflazione e i tassi di interesse.

Ancora più intenso il rialzo dei prezzi alla produzione in aumento del 6% rispetto al +4.8% atteso con tutta la catena produttiva che presto potrebbe cominciare a scaricare a valle gli effetti del rialzo dei prezzi.

Gli effetti si vedono sulle curve dei rendimenti con gli USA che tornano ad emettere bond trentennali con cedola 5%.

Il vertice Trump-Xi intanto non sembra aver prodotto ciò che i mercati si attendevano con tutti i dossier aperti e dubbi sulla tenuta di alcune intese commerciali.

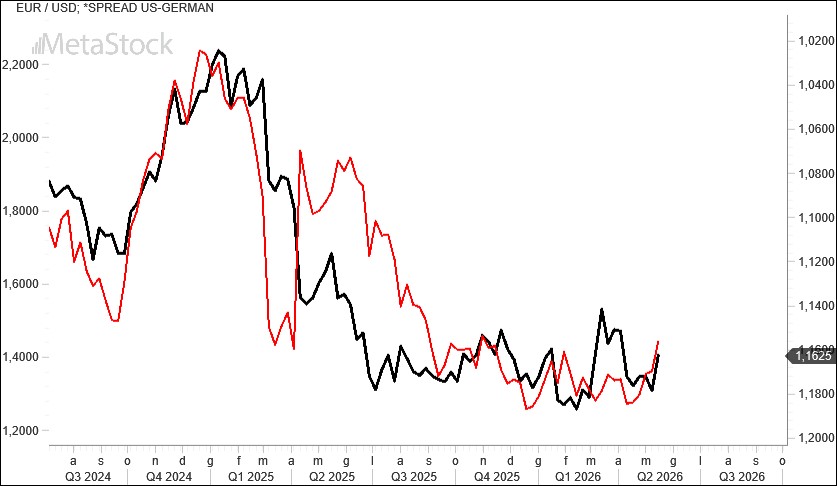

Lato europeo è evidente la stretta correlazione tra tassi di interesse a 2 anni e prezzo del petrolio, un legame decisamente più intenso rispetto ad esempio al prezzo del gas che ha fatto da guida ai tassi soprattutto nel periodo immediatamente successivo allo scoppio della guerra in Ucraina. La differenza rispetto ad allora è un EurUsd che non subisce le pressioni ribassiste all’aumento dei costi energetici, probabilmente anche per una previsione sui tassi da parte dei mercati che vede un potenziale restringimento del differenziale rispetto agli Stati Uniti. Ne parliamo nell’approfondimento dedicato all’analisi tecnica e intermarket.

Lo spread Usa-Germania ormai da dicembre staziona su dei minimi che stanno favorendo un più corretto riallineamento di EurUsd a valori superiori rispetto a quelli visti ad esempio a marzo. E, ciò nonostante i Treasury a 10 anni siano già al 4.5% con il 30 anni oltre la soglia psicologica del 5% con la prima emissione dopo tanto tempo sfornata dal Tesoro a stelle e strisce.

Per il momento sono completamente assenti dei segnali di inversione di tendenza per EurUsd. Osservando il grafico su scala weekly le medie mobili a 50 e 200 settimane non negano il golden cross del 2025 quando la media breve tagliò dal basso verso l’alto quella lunga facendo scattare un segnale bullish.

Un eventuale inversione di tendenza richiederà una media a 50 settimane che cambia inclinazione, punta verso il basso e taglia quella a 200 settimane. Primi segnali di crepe nel trend bullish di EurUsd sotto 1,14 e definitivo sotto 1,12. Probabile che a quel punto il golden cross si trasformi in death cross come accadde nel febbraio 2022.