La BCE fa quello che deve aumentando i tassi di 25 punti base mettendosi in attesa dei propri dati di inflazione con un sentimento misto tra la confidenza che un accordo di tregua tra Iran e USA possa sbloccare Hormuz e raffreddare i prezzi del petrolio e il timore che il riaccendersi degli scontri allontani questo scenario soffiando sul fuoco dell’inflazione. I tassi ufficiali reali sono negativi spiegando in parte l’incapacità dell’euro di superare le resistenze. Ma anche in America l’inflazione comincia a far tremare Trump.

Pubblicati i dati dell’inflazione americana e come previsto i prezzi al consumo salgono del 4.2% in rialzo rispetto ad aprile (3.8%). In rialzo anche il dato core al 2.9%.

Le borse non hanno preso bene il dato ma si guarda con fiducia al calo del petrolio e alla possibile tregua definitiva all’orizzonte. Il timore dei mercati è però un altro: una FED meno indipendente rispetto al passato.

I prossimi mesi in tal senso saranno decisivi per capire di che pasta è fatto Kevin Warsh, ma certamente quell’inflazione che Trump ha usato come arma elettorale contro Biden ora rischia di rivoltarsi contro il Tycoon nelle elezioni di mid terms.

La politica di taglio nei tassi da parte della FED ha fatto indubbiamente raffreddare i tassi sui mutui che però hanno ricominciato a salire al passo del costo del debito decennale sul mercato. Effetto crescita sì, ma anche una componente di minor desiderio dei flussi esteri nel comprare debito americano in dollari a rendimenti che rischiano, di fronte a una FED immobile, di essere sempre meno attraenti e negativi in termini reali. Mettendo in difficoltà il biglietto verde.

L’evento va segnalato. Quando EurUsd guadagna oltre il 10% in 12 mesi e poi torna a vantare un bilancio annuo negativo (come ora), il destino dei mesi seguenti sembra segnato. Ovvero un proseguimento della discesa del cambio.

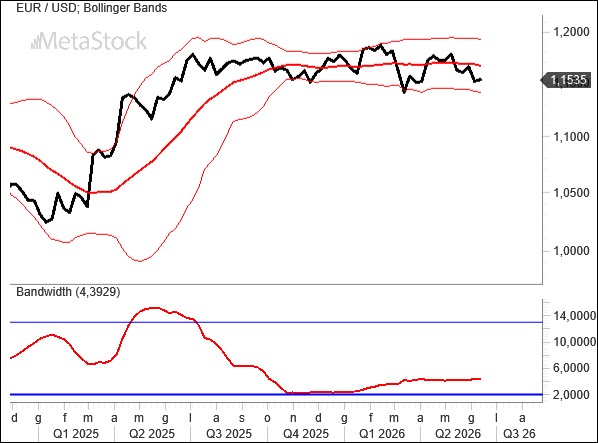

Al momento non si può certamente parlare di vera e propria discesa vista la stancante lateralità in atto tra 1,14 e 1,19, ma si sa che quando la volatilità si comprime troppo poi a un certo punto esplode in un colpo solo, da una parte o dall’altra.

Per quello che riguarda la storia di EurUsd questo pattern di evoluzione ribassista nel cambio sembra confermato a livello grafico. Fatta eccezione per i drammatici cali del 2008 e del 2010 che comunque proseguirono per un ulteriore mese con lunghe candele nere, gli eventi seguenti di passaggio da positività a negatività su base annua sono sempre stati seguiti da ribassi di EurUsd.

Staremo a vedere se questa volta è diverso, ma un break ribassista di 1,14 sarebbe da interpretare come fortemente bullish per il dollaro.

Non servono grandi analisi per comprendere come la volatilità sia il grande assente sul mercato di EurUsd. Ormai da quasi un anno, dopo la sparata post Liberation Day, EurUsd si muove tra 1,14 e 1,19 con oscillazioni comunque limitate e che come confermato dalle bande di Bollinger molto vicine tra loro, non offrono grandi spunti nemmeno per fare una speculazione long short sul cambio EurUsd vista la lentezza dei movimenti tra supporti e resistenze.