Unicredit (CRDI) rappresenta oggi la seconda banca italiana per capitalizzazione e, come la maggior parte delle banche che conosciamo oggi, ha attraversato lunghi processi di fusioni, aggregazioni e ristrutturazioni. Unicredito Italiano nasce nel 1998 dalla fusione di diversi gruppi bancari tra cui il Credito Italiano e Unicredito. Nel 2003 diventa ufficialmente Unicredit. Da quel momento per la banca italiana parte un veloce processo di internazionalizzazione che porta l’istituto ai vertici della finanza del Vecchio Continente. La crisi del 2008 prima e quella dell’Euro nel 2011-2012 poi, costringono la banca a mettere in campo un processo di ristrutturazione. Le dismissioni di attività non core come la banca online Fineco e la società di gestione del risparmio Pioneer non hanno permesso all’ex AD Mustier di evitare una perdita di bilancio nel 2020 con un necessario ulteriore ridimensionamento delle ambizioni europee anche causato dai gravi effetti causati dalla pandemia in Italia.

Fino a maggio 2008 il nome di Unicredit era Unicredito Italiano. Le radici storiche affondano nella fusione di diverse banche nel 1998 tra le quali appunto il gruppo Credito Italiano e il gruppo Unicredito. Due realtà attive su tutto il territorio italiano con una presenza capillare in termini di sportelli che renderanno Unicredit un polo aggregatore anche negli anni successivi. Il marchio Unicredit nasce nel 2003 e nel 2005 l’Italia va alla conquista della Germania con l’annuncio dell’OPA sulla banca tedesca HypoVereinsbank AG. Attraverso quell’operazione il gruppo bancario italiano acquistò importanti quote di mercato in Germania ma anche in tutto il blocco dei paesi dell’Est con un presidio molto forte in Polonia.

Nel 2007 la posizione dominante all’interno dei confini italiani di Unicredit si rafforzò con la fusione con Capitalia. L’operazione permise all’allora AD Profumo di arrivare a possedere il 18% di Mediobanca.

La crisi del 2008 provocò uno tsunami nel mondo bancario e anche la banca italiana venne travolta costringendo l’istituto bancario a varare un aumento di capitale da 3 miliardi di euro. Tuttavia, quell’operazione straordinaria non fu sufficiente, e così nel 2009 altri 4 miliardi vennero richiesti al mercato abbattendo ovviamente la quotazione di Unicredit in borsa.

Nel 2010 Profumo venne sfiduciato dal Consiglio di Amministrazione e sostituito con Federico Ghizzoni. La crisi dell’euro nel 2011 travolse anche il debito italiano e il valore in borsa di Unicredit. Ovviamente colpita dal sell off sui BTP italiani, il valore della banca crollò di oltre il 60%. Il terzo aumento di capitale in tre anni per 7,5 miliardi costrinse Unicredit a non erogare dividendi nel 2012 con un taglio di oltre 5000 dipendenti nel tentativo estremo di salvare il gruppo da una cessione alla concorrenza. L’anno si chiuse con un rosso da oltre 10 miliardi di euro. Il processo di lunga transizione andò avanti fino al 2016 quando il francese Mustier arrivò alla guida del gruppo italiano. Cominciò così l’opera di dismissione di attività non core finalizzate a risanare i bilanci. Vendendo Bank Pekao in Polonia e Pioneer Asset Management, Mustier non riuscì ad evitare il quarto aumento di capitale da 13 miliardi di euro nel 2017.

Nemmeno quei capitali freschi servirono a rimettere in carreggiata il gruppo italiano costretto di nuovo a vendere quote societarie del gioiello Fineco e la sua intera partecipazione in Mediobanca oltre al sacrificio inevitabile di nuova forza lavoro. Tra il 2008 e il 2018 i dipendenti di Unicredit scesero del 50% e nuovi tagli furono annunciati da Mustier prima del passaggio di testimone con il nuovo AD Orcel.

Unicredit è una banca ibrida che opera sia come banca commerciale che d’affari con oltre 15 milioni di clienti. Il suo principale posizionamento strategico è orientato all’erogazione di credito a famiglie ed imprese, oltre che alla consulenza in materia finanziaria e assicurativa. Unicredit rappresenta il secondo gruppo bancario italiano con una quota di mercato del 11%. In Germania la banca italiana è il quarto gruppo mentre è il primo in Austria. Da segnalare la sua presenza di rilievo anche in diversi paesi dell’Est Europa dove occupa la prima posizione in Bulgaria e Croazia.

Unicredit, oltre a rappresentare una società leader in Italia nel settore bancario, è presente anche in diversi paesi europei. In Italia il principale competitor è Intesa San Paolo che rappresenta la banca con la quota di mercato maggiore. Seguono realtà come BPM, BPER e MPS. In Germania i concorrenti si chiamano soprattutto Commerzbank e Deutsche Bank mentre nei paesi dell’Est Europa, la banca italiana è uno degli istituti di credito di riferimento.

Le fondazioni bancarie italiane dopo i vari aumenti di capitale hanno visto diluire parecchio il proprio peso all’interno della banca. Oggi il principale azionista di Unicredit è BlackRock seguito da Capital Group con il 5% di partecipazione. Dodge & Cox al 4,9%, Vanguard, Allianz e Norges Bank, gli altri principali azionisti, con partecipazioni sopra al 3%.

Utili e ricavi passati e futuri

Dei 17 miliardi di ricavi generati nel 2020 da Unicredit ben 7.6 sono arrivati dall’Italia. Un valore praticamente identico a quello generato nel resto d’Europa con la Germania che da sola ha cubato 3.8 miliardi di euro. Il 2021 si dovrebbe chiudere con ricavi leggermente superiori ai 17.1 del 2020, ma sempre ben al di sotto dei 18.8 miliardi del 2019. Dopo il rosso di bilancio del 2020 da 2,8 miliardi, il 2021 dovrebbe essere l’anno della riscossa con il mercato che si attende un utile per azione di poco più di 1 euro, la metà comunque del 2019. Ad aprile 2021 è tornato anche a essere pagato il dividendo dopo la cancellazione del 2020.

Il 2022 della banca italiana Unicredit è andato in archivio con il miglior bilancio annuale degli ultimi 10 anni. L’utile netto del 2022 della società italiana fortemente radicata in Germania e nei paesi dell’Est Europa è stato di 5,2 miliardi, con un incremento di oltre il 47% rispetto all’utile del 2021. Siamo di fronte all’ottavo trimestre consecutivo di crescita per Unicredit Group.

L’evento più significativo nei conti 2022 di Unicredit (come per altre banche italiane esposte nell’area tipo Intesa San Paolo) è stato certamente l’effetto negativo sul business della guerra tra Russia e Ucraina. L’esposizione verso i paesi orientali ha infatti frenato un dato di redditività che sarebbe stato ancora più esaltante. Senza considerare il giro d’affari in Russia l’utile è infatti aumentato del 64% a 5,4 miliardi di euro.

L’utile record è stato generato da un mix di aumento dei ricavi (+13% a 18,4 miliardi di euro) e riduzione dei costi (-2% pari a quasi 10 miliardi di euro). La solidità del gruppo è migliorata nel 2022 con un rapporto patrimoniale Cet 1 del 16% in rialzo di quasi l’1% rispetto ad un anno fa.

I vertici del gruppo guidati dall’amministratore delegato Andrea Orcel hanno proposto all’assemblea degli azionisti la distribuzione di 1,9 miliardi di euro di dividendo e riacquisto di azioni proprie per 3,3 miliardi di euro. Orcel ha poi fornito una stima di utile netto per il 2023 che dovrebbe essere in linea con i profitti raccolti nel 2022, anche grazie ad un miglioramento nel margine di interesse innescato dall’aumento dei tassi BCE. Naturalmente persistono delle incertezze riguardo all’evoluzione geopolitica in Est Europa che potrebbe rendere volatili i risultati di bilancio del 2023.

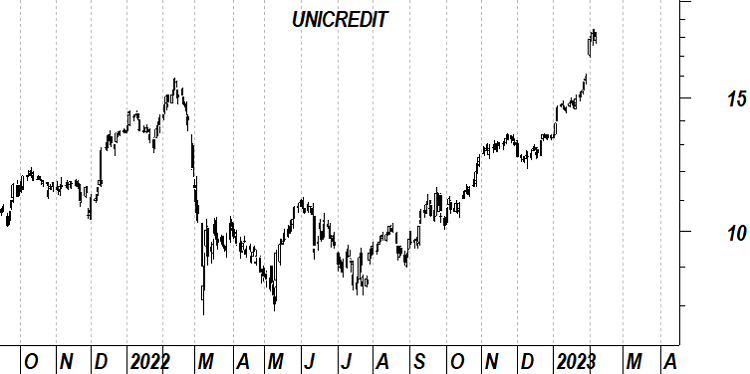

Dopo aver chiuso il 2021 a 13,5 euro per azione, Unicredit ha vissuto fino a luglio un trend marcatamente ribassista. Dopo il drammatico minimo di 7.75 euro a marzo 2022 proprio in corrispondenza con l’inizio delle ostilità in Ucraina, una lenta fase di accumulazione fino all’estate ha creato le giuste premesse per un rialzo tuttora in corso.

Il 2022 si è chiuso a 13,2 euro, rendendo praticamente invariata la performance del titolo nel 2022. I dati di bilancio positivi commentati sopra hanno innescato in questa prima parte del 2023 una importante accelerazione nel prezzo del titolo fino a quota 18 euro, non lontano dai massimi del 2017-2018. Le prospettive tecniche rimangono quindi molto positive.

Unicredit è la seconda società bancaria per capitalizzazione su Borsa Italiana. La capitalizzazione sul mercato azionario italiano è attualmente pari a 23 miliardi di euro con il 2021 che ha visto le quotazioni recuperare i 10 € per azione. L’azione Unicredit ha toccato nel 2007 il suo massimo storico a 207 € con un minimo a 6.5 € formalizzato proprio nel pieno della crisi pandemica a inizio 2020. Le azioni Unicredit hanno ripetutamente sollecitato negli ultimi tempi i livelli ai quali venivano scambiate all’inizio degli anni ’90. Nell’ultimo anno il recupero è stato superiore al 30% mentre a 10 anni il bilancio rimane in profondo rosso anche comprendendo i dividendi. Il -60% deve confrontarsi con il +120% realizzato dall’indice italiano FtseMib nello stesso periodo analizzato.

Il business di Unicredit si concentra in un settore, quello del credito bancario, in profonda ristrutturazione da anni. Complici anche i tassi negativi presenti nell’Area Euro, i margini di interesse per tutte le banche commerciali si sono ristretti, costringendo le società a profonde opere di ristrutturazione. La società ha già compiuto questo processo ripulendo il portafoglio da una buona parte di crediti deteriorati e riducendo i costi fissi con tagli di personale e chiusura filiali. Il nuovo AD Orcel potrà concentrarsi sul rilancio dell’economia italiana che il piano Next Generation dovrebbe supportare. Gli istituti bancari ben capitalizzati come Unicredit dovrebbero essere in prima fila, favoriti anche da spread tra BTP e Bund decisamente meno onerosi rispetto a quelli che il mercato prezzava qualche anno fa.

Tra i contro del business di Unicredit un contesto generale di mercato dei tassi di interesse che in Europa rimarrà basso a lungo e una dipendenza del business molto legata al tasso di crescita dell’economia italiana. Il processo di digitalizzazione del settore finanziario a livello globale comporterà inevitabili ulteriori sacrifici sul fronte occupazionale per far fronte alla concorrenza sempre più aggressiva di nuove e più agili banche online.