Risalgono sopra i 200 punti gli spread tra titoli decennali americani e quelli europei. Sopra i 280 punti base quelli tra TNote e Jbond giapponese dopo che lo yen ha raggiunto i minimi degli ultimi 20 anni a causa di una nuova conferma da parte della banca centrale nipponica che l’easing monetario proseguirà ancora per diverso tempo.

Il dollaro quindi rimane preferito allo yen, mentre nei confronti dell’euro dopo un effimero rimbalzo torna la pressione sulla zona di pericolo di 1.03.

Le speranze di chi era lungo di euro sono state un po’ gelate giovedì dopo il meeting di politica monetaria. La Presidente Lagarde ha fatto capire che i tassi di interesse saliranno a luglio in concomitanza con la fine del piano di riacquisto titoli. Nuovo aumento di 25 punti base a settembre con possibilità di arrivare a 50 punti base se i dati di inflazione non mostreranno rallentamenti. Inflazione che tornerà in zona 2% solo nel 2024. Lato spread tra periferici e paesi core, la Lagarde ha ammonito che si eviterà in tutti i modi una frammentazione tra singoli paesi. Il mercato ha risposto in maniera netta ampliando ancora di più lo spread tra Btp e Bund con il titolo italiano ormai sopra al 4% di rendimento sulla scadenza 10 anni. L’assenza di misure precise su come contenere gli spread è stata alla base del movimento dei mercati che hanno così venduto anche euro sull’incertezza.

La tecnica di Ichimoku è eccellente per filtrare falsi segnali e per individuare un range di supporti o resistenze che possono aiutare i trader nel definire strategie long short. Nello specifico di EurUsd la fascia di resistenza piuttosto spessa compresa tra 1.075 e 1.09 è stata solo appena sfiorata ma questo è bastato all’euro per fare marcia indietro. Sono questi i livelli che dovremo monitorare anche nelle prossime settimane per capire se e quando la moneta unica europea riuscirà ad invertire la sua tendenza ribassista. Ma intanto 1.03 è sempre più vicino.

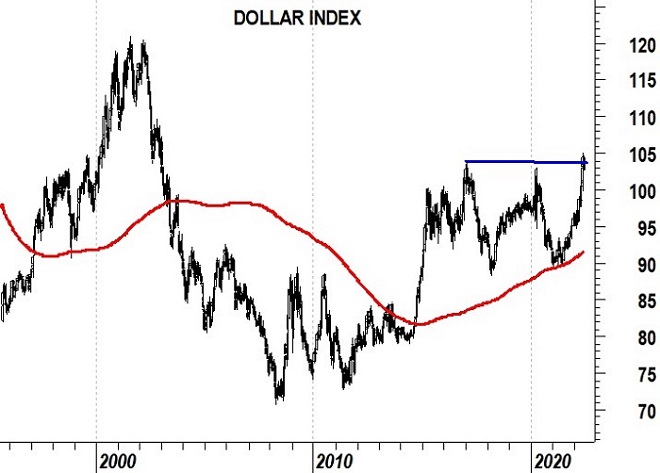

Il grafico di lunghissimo periodo del Dollar Index è esemplificativo della situazione nella quale si sta trovando il biglietto verde. Siamo ai massimi degli ultimi 20 anni contro yen, ma il dollaro è forte anche contro euro. Per la terza volta dal 2016 il Dollar Index sta tentando di insidiare quella zona di 103 che da tempo ne contiene le velleità ma che soprattutto rappresenta il 61.8% di ritracciamento di Fibonacci dell’intero ribasso 2001-2008.

Se quella in corso è una fase di distribuzione oppure è la preparazione a qualcosa di più importante lo vedremo nei prossimi mesi. Quello che conta sapere è che oltre questa soglia non ci sarebbe più nulla fino a area 120.

La Bce a luglio dovrebbe alzare il costo del denaro evitando a Christine Lagarde l’onta di essere un banchiere centrale che durante il suo mandato non ha mai mosso i tassi di interesse. Una manovra che se ha fatto bene all’euro allontanatosi dalla zona di pericolo di area 1,03, rischia di danneggiare pesantemente i paesi periferici della zona euro. Chi altamente indebitato come l’Italia e la Grecia, chi per tradizione fragile come la Spagna. I debiti sovrani di queste aree mediterranee dell’Europa sono il ventre molle di una politica monetaria che rischia di scatenare una speculazione non desiderabile in un momento nel quale l’inflazione sta già esercitando forti pressione recessive sull’economia.

Gli spread tra Btp e Bund sono così saliti sopra i 200 punti base con il tasso a 10 anni italiano abbondantemente sopra il 3%. Una pessima notizia per il paese più indebitato di Eurolandia che non potrà contare sul sostegno di una BCE impegnata nella rimozione degli stimoli monetari.

Lo stesso faranno gli Stati Uniti in un contesto però diverso visto che gli impatti della guerra tra Russia e Ucraina sono sicuramente minori rispetto a quelli europei.

Anche negli Stati Uniti si sta dibattendo sugli effetti di un del Quantitative Tightening che sta già allargando in modo importante lo spread tra rendimenti dei titoli di stati e tassi sui mutui immobiliari a 30 anni ormai sopra il 5%.

Il timore di una recessione economica è molto forte e per questo il mercato ha accolto inizialmente con favore l’apertura della FED verso una “pausa di riflessione” nel mese di settembre nel tentativo di comprendere gli effetti reali di un aumento nei tassi.

Il rimbalzo di EurUsd sta creando le giuste opportunità per i trader alla caccia di occasioni di reingresso sul dollaro a condizioni favorevoli. Facile individuare quali sono i punti di maggiore interesse per agire con una strategia short EurUsd. Media mobile a 100 giorni e down trend line rappresentano i punti ideali sui quali attuare la strategia. Il rischio appare limitato e quello che stiamo vedendo su altri indicatori come l’Adx che analizzeremo tra poco confermano che difficilmente ci sarà l’inversione di tendenza.

Tecnicamente l’indicatore di forza del trend Adx si sta resettando dopo aver toccato un top sopra 30 coinciso con il bottom di EurUsd. Al momento il dollaro sta tirando il fiato dopo la corsa degli ultimi mesi.

Nell’ultimo anno un Adx sotto a 20 (linee verticali verdi) ha creato le giuste premesse per assistere nel giro di poche sedute ad una nuova zampata del biglietto verde.

Non siamo lontanissimi e quindi attenzione ai livelli di resistenza su EurUsd perchè potrebbero creare le premesse per una nuova zampata della moneta americana.

Per la prima volta le curve swap cominciano già a mostrare dei segnali di fine del ciclo di rialzo dei tassi nel 2023 con addirittura un accenno di riduzione. Segno che il mercato sta cominciando seriamente a prezzare un rallentamento economico e dell’inflazione costringendo la FED a modificare una politica monetaria hawkins che dovrebbe terminare con Fed Funds tra il 3% e il 3,5%.

Dai verbali dell’ultimo meeting della banca centrale non è emerso nulla di particolare se non che alcuni partecipanti stimano in 2,5% il tasso neutrale rendendo quindi necessario un passaggio almeno al 3% per ridurre la pressione sui prezzi al consumo. Emerge anche un possibile stop ai rialzi nel mese di settembre in attesa di comprendere il reale effetto delle manovre dai dati macroeconomici. Questo non è piaciuto ai possessori di dollari.

La BCE dal suo blog ha comunicato al mercato le sue reali intenzioni. Madame Lagarde ha indicato nell’estate il momento migliore per alzare i tassi anche se non traspare tutta questa fretta di uscire dal Quantitative Tightening. Dopo 10 anni praticamente di perenne politica monetaria espansiva rimuovere gli stimoli troppo in fretta può provocare scossoni importanti sui mercati e quindi va usata prudenza secondo la BCE. Ma qualcosa per contrastare l’inflazione va fatto e per questo i mercati swap prezzano 150 punti base di rialzo entro 12 mesi con il primo ritocco già a luglio.

Questi tentennamenti hanno favorito gli spread tra periferici e core la cui corsa era stata quasi ininterrotta per questa prima parte dell’anno.

Tecnicamente l’euro riesce ad allontanarsi dalla parità e punta verso le prime resistenze di rilievo.

Il movimento di EurUsd è stato generato da un mix di divergenze tra prezzi e oscillatori che si sono combinate ad un palese ipervenduto che necessitava di veder riequilibrate un po’ le quotazioni. Adesso di palesano all’orizzonte le prime importanti resistenze. In successione la media mobile a 100 giorni di 1,095 e poi la down trend line partita un anno fa e che unisce in modo piuttosto regolare i massimi decrescenti di questo periodo. Il livello di resistenza in questo caso si posiziona attorno a 1,11. Solo un superamento di queste importanti soglie di resistenze cambierebbe lo scenario. Abbiamo però dei dubbi che questo possa avvenire, almeno per ora.

Era dal 2015 che EurUsd non si allontanava così tanto dalla media mobile a 200 giorni. Ben sintetizzato dall’indicatore price oscillator, un allontanamento percentuale del 10% dalla resistenza dinamica combinato alla solidità dei supporti statici ben visibili a livello grafico, ha creato le premesse quanto meno per un rimbalzo che potrebbe proseguire nelle prossime settimane verso i livelli sopra citati. Per l’euro ci sono buone premesse per vivere una prima parte di estate sugli scudi.

Il mese di maggio si sta per concludere con due segnali per EurUsd. Il primo negativo, ovvero la netta rottura ribassista della down trend line che guida il bull market da inizio secolo. Il secondo è il tentativo dell’euro di aggrapparsi ai supporti di area 1.03 sui quali si fermò la discesa della moneta unica dopo la crisi dell’euro.

Quel livello, toccato nel 2015, rappresenta sicuramente l’ultimo spartiacque tecnico di supporto prima di un affondo verso il basso che a quel punto vedrebbe la parità come un semplice punto di passaggio psicologico vista l’assenza di appigli prima dei minimi storici dell’euro.

Powell ci è andato giù duro ribadendo ai mercati che sarà lotta senza quartiere all’inflazione.

I tassi di interesse saliranno fino a quando i prezzi al consumo non cominceranno a piegare verso il basso. E martedì il suo “whatever it takes” ha sbriciolato gli indici azionari americani mettendo definitivamente la parola fine alla Powell put.

L’economia potrebbe sfociare in recessione senza preoccupare più di tanto (a parole) la Fed. Andare sopra al tasso di interesse neutrale del resto è stata una delle aperture più nette espresse da Powell e soci.

E così la curva dei rendimenti ha ricominciato ad appiattirsi con l’importante spread 10 anni – 3 mesi sceso di 50 punti base. Un segnale di rallentamento economico che va a sommarsi ad alcuni tratti intermedi di curva già negativi.

In zona Euro l’atteggiamento dovish emerso dagli ultimi verbali del meeting di aprile si scontra con parole di alcuni esponenti decisamente più hawkins. Il mercato swap continua a prezzare 150 punti base di rialzo nei prossimi 12 mesi. Il meeting di politica monetaria estivo dovrebbe dare il via ad un primo ritocco nel costo del denaro.

La falsa rottura rialzista del Dollar Index in questo mese di maggio rimane un tema centrale. Il grafico settimanale ci dice che l’affondo sopra i massimi del 2016 si è per ora risolto in un nulla di fatto.

Il dollaro è arrivato fino a quota 105 prima di tornare precipitosamente indietro sul finire di settimana.

All’orizzonte si palesa perciò quella figura di doppio massimo con doppio minimo interno che farebbe la gioia dei paesi emergenti da sempre sensibili alla forza del dollaro.

Capiremo le reali intenzioni del biglietto verde nelle prossime settimane, man mano che la Fed dovrà mantenere con i fatti le promesse sui tassi che sta apertamente dichiarando ai mercati.

Per EurUsd l’ipervenduto è evidente su tutti gli oscillatori. Ma la presenza di divergenze con prezzi e qualche figura tecnica di inversione che sembra cominciare a materializzarsi potrebbe dare un po’ di respiro all’euro. La scorsa settimana si è chiusa con un bullish engulfing pattern che, sommato ad un indicatore weekly di Stochastic Momentum Index che sembra segnalare un movimento rialzista, potrebbe essere un primo di indizio di esaurimento della forza di dollaro.

Nel tentativo di smussare gli angoli di un board composto da numerose voci che vorrebbero ovviamente politiche monetarie diverse a seconda del paese che rappresentano, la BCE deve far fronte all’inevitabile aumento degli spread tra i paesi periferici dell’eurozona (Italia e Spagna in primis) e paesi core (Francia e Germania). Il rialzo dei rendimenti su tutti i tratti di curva ha riportato i tassi sui titoli di stato più sicuri dell’eurozona sopra l’1%, almeno sulle scadenze decennali. Contemporaneamente il maggior debito pubblico sommato al progressivo disimpegno sul fronte del QE da parte della BCE per fronteggiare un’inflazione sempre più insostenibile, ha spinto gli spread dell’Italia ad esempio a ridosso dei 200 punti base.

Un problema per la Lagarde che deve muoversi tra attese di inflazione molto alte, rischio di recessione e appunto allargamento degli spread.

Intanto in America stiamo assistendo al ritorno di rendimenti reali positivi. Almeno sulle scadenze decennali infatti le attese di inflazione in ridimensionamento hanno portato ad ottenere un +0,2% di rendimento reale che non si vedeva da diversi mesi. Elemento che assieme ad una maggiore inclinazione della curva dei rendimenti contribuisce a mantenere un interesse molto alto da parte dei mercati per il dollaro americano. L’inflazione americana intanto rimane decisamente surriscaldata con un dato di aprile a 8,3% in leggero calo rispetto a marzo ma sempre sostenuto anche nella lettura del dato core uscito a 6,2%. Powell ha confermato che nei prossimi due appuntamenti la FED alzerà i tassi di 50 punti base ogni volta e così il dollaro ha preso ulteriore slancio.

Come si può agevolmente apprezzare dal grafico l’allargamento negli spread di rendimento tra titoli decennali americani e tedeschi soprattutto dal mese di febbraio quando è diventato più consistente ha fatto male a EurUsd. Con un premio di rendimento passato in poche settimane da 160 punti base a quasi 200 il mercato non poteva rimanere insensibile all’offerta di un dollaro che oltretutto si presta molto bene a ricoprire quel ruolo di valuta rifugio in un contesto particolarmente complesso a livello geopolitico.

Il grafico settimanale evidenzia con chiarezza come l’ipervenduto sul cambio EurUsd è piuttosto forte pur non sfociando in un eccessivo sentiment negativo verso l’euro. Sul mercato dei futures gli speculatori solo da poco sono diventati net short con percentuali sull’open interest tutto sommato modeste. Il processo di uscita degli speculatori dal long Euro appare quindi ancora ordinato e non tale da far pensare ad una capitolazione. Anche nel 2014 servirono diversi mesi in ipervenduto prima di intercettare un minimo primario sulla moneta unica europea. Sicuramente i supporti raggiunti sono talmente di spessore da far pensare che un loro cedimento potrebbe innescare un ritorno almeno alla parità tra euro e dollaro.

Analizzando il mercato dei futures si comprende come il sentiment sull’euro non risulti ancora particolarmente depresso o comunque tale da far pensare ad una inversione di tendenza a breve.

La FED ci mette poi del suo alimentando attese di ulteriore restrizione nella politica monetaria.

L’aumento di 50 punti base nei tassi di interesse la scorsa settimana era previsto con un mercato che continua a scommettere su una fine del ciclo di rialzo tra il 3,25% e il 3,5% con qualche punta speculativa al 3,75%. I tassi reali sulle scadenze decennali sono tornati positivi come non si vedeva da inizio 2000 e questo fa comprendere al mercato come ormai la FED si entrata in modalità tightening.

E lo stesso si può dire per la politica di QE con il passo di riduzione degli acquisti che andrà ad accelerare rispetto al previsto.

Il differenziale tassi sull’euro continua così ad allargarsi con le prospettive di crescita tra le due aree economiche in ulteriore ampliamento anche a causa di una guerra in Ucraina che da lampo sembra destinata a diventare permanente.

La Bundesbank ha stimato nelle scorse settimane in un -2% l’impatto sul Pil tedesco causato da un embargo sull’energia russa.

Difficile pensare ad una BCE che aumenta i tassi in maniera aggressiva in un contesto che rischia di diventare seriamente recessivo in questo 2022. Il mercato swap continua comunque a scommettere su 150 punti base di rialzo nei tassi di Eurolandia entro 12 mesi. Fatichiamo a pensare ad uno scenario di questo tipo qualora i dati economici dovessero peggiorare e l’inflazione ripiegare per semplici effetti stagionali.

A tutto questo si sta aggiungendo un evidente rallentamento economico in Cina che ha visto le autorità cinesi agire subito sul cambio con una svalutazione record che non si vedeva dal terribile agosto 2015.

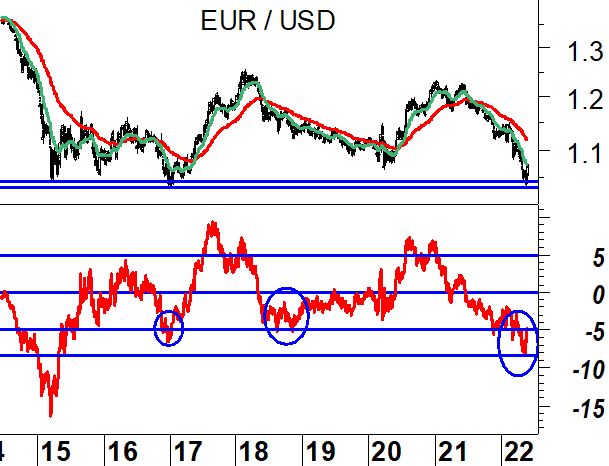

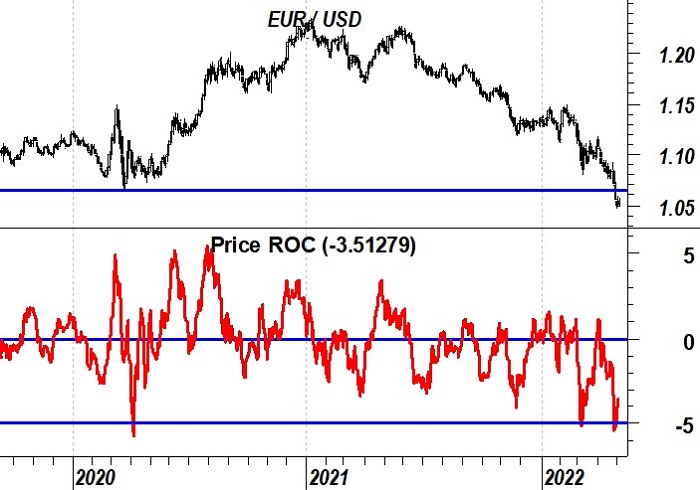

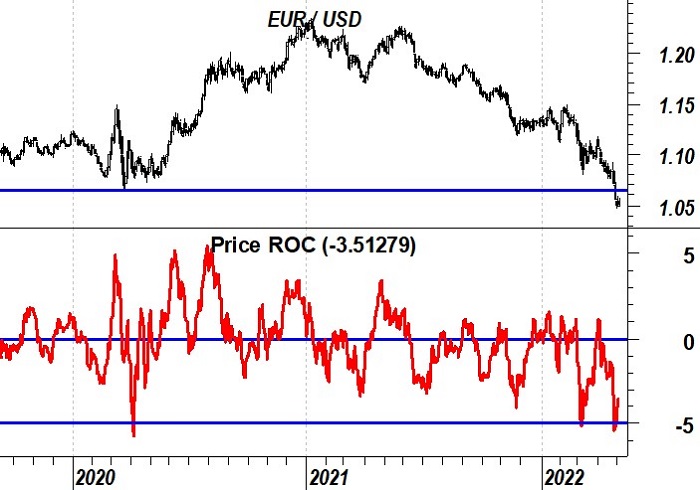

La condizione di ipervenduto raggiunta da EurUsd è evidente osservando diversi oscillatori di prezzo. Il tasso di variazione ad un mese per esempio è scesa sotto l’asticella del -5%. Un evento tecnico che ci riporta a qualche mese fa ma soprattutto a marzo 2020 quando il dollaro venne utilizzato in modo massiccio come bene rifugio dagli investitori. Se questa dovesse rivelarsi una trappola per orsi il cambio a questo punto dovrebbe mostrare una reazione tornando sopra 1,06/1,07.

Il grafico mensile del Dollar Index intanto ci segnala qualcosa di molto importante. La variazione annua nel valore del biglietto verde è stata superiore al 15% e questo evento ha altri quattro casi simili negli ultimi 25 anni. In tutti e quattro i casi il Dollar Index è salito per diversi mesi ancora prima di correggere in modo vigoroso. Unica eccezione quella del marzo 2009 quando però l’accumulazione sul dollaro era in corso prima di esplodere in un clamoroso bull market.

La Fed non mostra preoccupazione per i tassi di interesse in costante ascesa. Con il decennale vicino al 3% e il 2 anni non lontano dal 2,75% ormai sembra essere chiaro al mercato che la politica monetaria non fermerà la sua stretta prima del 2,75%/3%.

Se ne sta accorgendo anche il mercato azionario il cui rimbalzo sembra già essersi spento sulla preoccupazione per una costante ascesa del costo del denaro.

La FED ha recepito il mandato di Biden che vuole stroncare l’inflazione prima delle inflazioni di mid terms. Difficile veder scendere i prezzi prima di novembre, ma Biden si accontenterebbe almeno di un segnale di inversione in una tendenza che sta bruciando velocemente il potere d’acquisto degli americani. Questo è il momento di pensare alla classe media e non a Wall Street e per questo il 2022 si presenterà fino alla fine particolarmente complesso per gli asset finanziari.

Al momento non sembrano esserci grandi dubbi sul fatto che la FED alzerà di 50 punti base il costo del denaro il 4 maggio e altri 50 punti base verranno molto probabilmente comunicati a giugno.

Il Beige Book ha confermato che la crescita del lavoro rimane robusta, i salari sono in costante aumento e questo rende necessaria una politica neutrale se non addirittura leggermente restrittiva per ridurre le spinte inflattive.

Anche in Eurolandia si continua a parlare di rialzo dei tassi di interesse con alcuni membri del board di Francoforte che cercano di punzecchiare una Lagarde che finora ha rintuzzato gli attacchi. Al momento l’unico ritocco all’insù il mercato lo vede a luglio sperando che a quel tempo l’economia europea possa vivere dei momenti migliori di quelli recenti.

In questo contesto il dollaro tenta l’attacco a 1,08 contro euro a quanto pare con buone probabilità di successo.

Un movimento di rimbalzo, quello di EurUsd, che era tecnicamente atteso ma che sembra già essere naufragato con i crolli delle materie prime dopo il tonfo dei mercati asiatici di lunedì. Le divergenze tra prezzo e Rsi che avevamo segnalato la settimana scorsa hanno temporaneamente supportato l’euro che però ha immediatamente ripiegando cedendo 1,08. La media mobile a 100 giorni di area 1.11 rimane la massima ambizione per un cambio che in questo momento appare ancora inserito in un solido bear market.

Se la divergenza sui grafici daily non sembra aver avuto molto successo nell’aiutare il rimbalzo dell’euro, osservando i grafici di lungo periodo gli investitori nella moneta unica europea cominciano a guardare con seria preoccupazione il grafico mensile di EurUsd. Formalmente una chiusura di aprile sotto 1.09 aprirebbe le porte all’inversione di tendenza del trend bullish di lungo periodo. Si può concedere un’apertura di credito per il mese di maggio ma se l’euro non recupera in fretta questo supporto la parità sembra diventare un obiettivo possibile in questo 2022 di EurUsd.

Il mercato si muove con decisione sui rumors e vende sulle notizie. La scorsa settimana i falchi della FED si sono fatti sentire e anche con esponenti importanti del FOMC.

La vice presidente Brainard è stata chiara. La banca centrale deve muoversi verso la neutralità in fretta mettendo la lotta all’inflazione al primo posto tra gli obiettivi del 2022.

Barkin ha rincarato la dose indicando la neutralità sui tassi e la velocità come fondamentali per attenuare gli effetti dell’inflazione muovendosi anche più in fretta del previsto se necessario. Bullard si era già espresso confermando le sue aspettative di rapida normalizzazione del costo del denaro.

Il passaggio verso un territorio di tassi neutrali (idealmente attorno al 2,5% di Fed Funds) non sarebbe però sufficiente per un mercato che già ora sconta con i tassi swap un costo del denaro sopra al 3% nel 2023.

A maggio il giro di vite da 50 punti base è certo. Anche per giugno l’aspettativa è la stessa. E la BCE che farà? Questo è un punto ancora incognito. L’ultimo meeting di politica monetaria ha fatto tornare in auge le colombe. Il QE finirà come previsto nel terzo trimestre, ma come ha detto Lagarde, i tassi saliranno solo dopo che questo programma sarà terminato. Una notizia che ha gelato il mercato pronto a rilanciare l’euro.

L’economia ovviamente sta risentendo degli effetti negativi della guerra ai confini orientali e si somma nel breve periodo anche una fase di incertezza alimentata dalle elezioni francesi. Il margine di vantaggio di Macron al primo turno su Le Pen non è tranquillizzante e la prossima settimana sarà decisiva per le sorti della politica comune europea.

Un doppio minimo potrebbe essere all’orizzonte per EurUsd confortato in questo anche da una divergenza sull’oscillatore Rsi.

Un nuovo bottom dopo quello di marzo a 1.08 con tanto di bullish engulfing pattern (ovvero una candela rialzista che ingloba quella ribassista precedente), sembra confermare la valenza di una zona di prezzo che già tra febbraio e marzo 2020, in piena prima ondata Covid, aveva permesso all’euro di costruire una base di ripartenza temporanea.

Ma se rimbalzo dovesse essere quale potrebbe essere l’obiettivo di EurUsd? Al momento il potenziale massimo è rappresentato da quella media mobile a 100 giorni che da quasi un anno contiene le velleità dell’euro. Tra 1.12 e 1.125 (down trend line ribassista) troviamo al momento il punto di maggiore resistenza che dovrebbe incontrare l’euro sulla sua strada. Prima però c’è da lottare per mantenere viva la fiammella del doppio minimo.

Divergenza che annotiamo anche nell’indicatore price oscillator espressione della differenza percentuale tra prezzo spot e media mobile a 200 giorni. EurUsd si è allontanato in modo notevole rispetto ai suoi standard storici dalla media mobile esponenziale a 200 giorni. Uno spread di oltre il 5% è un evento raro che testimonia l’eccesso di ribasso probabilmente raggiunto dall’euro. La divergenza ci fa capire che i prezzi spot faticano a mantenere l’inerzia. Segnale di bottom temporaneo per l’euro?

La pubblicazione dei verbali della Federal Reserve conferma ciò che il mercato aveva già subodorato. A maggio il rialzo dei tassi ci sarà e sarà di entità considerevole e pari a 50 punti base. I falchi sembrano così aver preso il sopravvento a partire dal Vicepresidente Brainard che ha indicato come metodico il processo di aggiustamento nel corso del denaro che la FED porterà avanti nei prossimi mesi.

Ciò che preoccupa i mercati azionari e obbligazionari è però soprattutto il veloce processo di dimagrimento del bilancio della banca centrale. I quasi 9 trilioni di dollari attualmente presenti nel bilancio della FED scemeranno velocemente e ad un ritmo superiore a quello del 2017-2018. I titoli in scadenza non verranno rinnovati e questo velocizzerà un processo di normalizzazione che sta seguendo i tempi dettati da un’inflazione persistente. In questo momento l’impressione è quella di una banca centrale che non sembra preoccuparsi più di tanto della crescita economica e delle valutazioni di borsa.

Il mercato attualmente sconta un tasso terminale di rialzo nel costo del denaro americano al 3,25% nel 2023 e ovviamente questo ulteriore allunga ha favorito il dollaro americano che però sembra fatica nello sfondamento di certi livelli tecnici contro euro. La curva dei rendimenti invertiti sui tratti di curva dal 2 anni in su cominciano a segnalare rischio di recessione economica e questo elemento potrebbe essere un fardello per un biglietto verde che tipicamente non guadagna terreno nei sei mesi successivi il primo rialzo dei tassi.

In Eurolandia la BCE dovrà rompere gli indugi. I prezzi alla produzione hanno mostrato una dinamica impressionante con una crescita a febbraio del 31% segno che l’inflazione non mollerà facilmente la presa.

Il mercato prezza un primo rialzo del costo del denaro europeo a luglio con 125 punti base di aumento nei prossimi 12 mesi. Notizie che stanno permettendo all’euro di tenere quanto meno le posizioni.

Uno sguardo va lanciato anche verso le elezioni francesi che non hanno aiutato l’euro. Al primo turno sono stati Macron e Le Pen ad ottenere il maggior numero di voti. Fra due settimane lo scontro finale sarà di nuovo tra loro e l’Europa guarda con il fiato sospeso a Parigi nel timore di una sconfitta di Macron.

Questa volta non è stato necessario nemmeno arrivare a ridosso della media mobile a 100 giorni per EurUsd con le notizie sui tassi americani combinate alle tensioni belliche che hanno favorito un ridimensionamento del cambio non appena arrivato a ridosso delle resistenze di 1.12. Proprio questo livello dinamico rappresenta il fulcro tecnico per i prossimi mesi. Solo uno sfondamento verso l’alto aprirebbe le porte ad un primo allungo fin sotto 1.15 dove prevedibilmente si scatenerebbe la prima consistenze reazione dei compratori di dollari.

Il Dollar index conferma la tonicità di un dollaro che soprattutto contro yen sta mostrando la sua forza. Procedendo per scalini come tipicamente accade in un trend regolare e consolidato, il Dollar Index torna a testare la parete superiore del canale. Tra 97 e 98.5 i punti di ideale sostegno e quindi ingresso long sul biglietto verde per le prossime settimane.

I propositi hawkins manifestati da diversi esponenti BCE e le speranze per un processo di pace tra Ucraina e Russia, influenzano indubbiamente l’andamento di EurUsd. La scorsa settimana è stata emblematica con le parole di speranze arrivate dal vertice di pace di Istanbul capaci di provocare un recupero poderoso dell’euro prima di un ritorno del pessimismo e di conseguenza di maggior vigore del dollaro.

Se i tassi di interesse in America sono visti dal mercato al 2,75% entro 12 mesi con un picco probabilmente al 3%, nell’area Euro si comincia a prezzare un aumento di 125 punti base da qui a marzo 2023 con successivo ritocco di altri 65 punti base entro il 2024, contribuendo così ad alleviare la distanza tra spread 2 anni Usa-Euro con il biennale europeo tornato sopra la linea dello zero per la prima volta dal 2014.

L’inflazione registrata in alcuni paesi core preoccupa diversi esponenti del board di Francoforte.

La Spagna ha visto schizzare i prezzi al consumo al 9,8% a marzo, la Germania sulla base dei dati preliminari è salita al 6,8%, l’Italia al 7%. Mentre tutta l’Europa attorno ad Eurolandia si muove sui tassi l’immobilismo della BCE rischia di non far adempiere a Lagarde l’unico mandato che ha, controllare proprio il livello dei prezzi al consumo.

Negli Stati Uniti i segnali hawkins non mancano, con i prossimi meeting di giugno e luglio che potrebbero offrire un doppio rialzo da 50 punti base.

Le curve dei rendimenti proseguono nel loro processo di inversione anche se manca quella più importante, ovvero quella generata dal differenziale tra tassi a 10 anni e tassi a 3 mesi. Solo quando questo tratto sarà invertito allora il count down verso la prossima recessione sarà attivato.

La chiusura mensile di EurUsd non può essere ignorata. I graficisti esperti di candele giapponesi riconosceranno la figura di hammer, un classico pattern che segnala come questo terzo mese dell’anno è stato caratterizzato da una iniziale fase di pessimismo estremo quasi completamente riassorbito nel finale. La guerra in Ucraina ed ai suoi effetti sono naturalmente i responsabili ma anche l’evoluzione sul fronte dei tassi di interesse commentata poco fa ha la sua importanza.

Potremmo a questo punto essere portati a pensare che EurUsd è nelle condizioni di ripartire verso 1.20

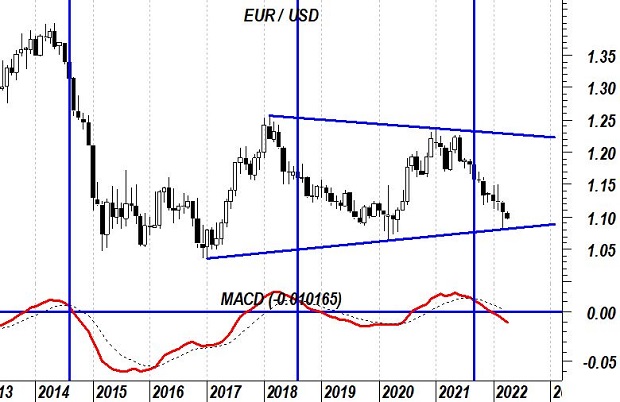

In realtà il Macd mensile sembrerebbe non confermare tale view. La media mobile che accompagna il Macd è stata tagliata dall’alto verso il basso nel corso del 2021 aprendo le porte a nuovi minimi come nel 2018, nel 2014 e nel 2011. Rispetto ad allora però la stessa media mobile (linea nera tratteggiata) ancora non è scesa sotto lo zero, evento che nelle tre annate precedenti è stato necessario per cominciare a parlare di minimo primario di EurUsd. Il minimo primario di EurUsd non è stato ancora visto molto probabilmente.

Indubbiamente la figura tecnica di hammer su scala mensile è importante e non può essere sottovalutata. Ribadiamo che solamente sopra 1.14 si accenderanno le prime luci di inversione di tendenza. Per il momento monitoriamo le primissime resistenze sulle quali EurUsd si trova a dover fare i conti. Partendo dai massimi di maggio 2021 ed escludendo la fiammata di inizio 2022, la down trend line già ora è messa alla prova dal mercato. Teoricamente qui bisognava cominciare ad acquistare dollari ed infatti sul finire di settimana gli “orsi” hanno fatto risentire forte la loro forza spingendo l’euro sotto 1,10.