Intesa Sanpaolo nel 2021 è la prima banca italiana per capitalizzazione di mercato, numero di sportelli e quota di mercato. Se la banca con sedi a Torino e Milano è un campione all’interno dei propri confini nazionali, l’istituito guidato da Carlo Messina sta rapidamente guadagnando consensi anche in Europa grazie al giusto bilanciamento tra il business tradizionale di banca commerciale e quello più evoluto di banca d’affari.

Gli ambiziosi investimenti previsti all’interno del piano Next Generation EU che vedono l’Italia ai primi posti come beneficiario diretto degli aiuti, dovrebbero offrire un ulteriore volano di crescita per una realtà bancaria che ha saputo superare la crisi dell’euro e soprattutto l’era dei tassi sottozero, quindi dei risicatissimi margini di interesse sull’attività più core di una banca commerciale, quella di raccogliere e prestare denaro.

Banca Intesa nasce nel 1998 con la fusione di Cariplo e Banco Ambrosiano Veneto. Nel 1999 la Banca Commerciale Italiana entra a far parte del gruppo Intesa e, con la successiva fusione di Comit in Banca Intesa nel 2001, il gruppo prende il nome di IntesaBci. Intesa San Paolo nasce nel 2007 dalla fusione tra Sanpaolo IMI e Banca Intesa. Con questa operazione si può dire che le radici storiche della società risalgono al 1563 con la fondazione dell’Istituto Bancario San Paolo di Torino.

Entrando nel sito istituzionale di Intesa ci si rende conto delle due anime che contraddistinguono la banca. Quella commerciale con Banca Intesa e quella d’affari con Banca IMI. Le origini di quest’ultima sono legate all’IMI, l’ente di diritto pubblico fondato nel 1931 per sostenere la ricostruzione del sistema industriale italiano.

Naturalmente la crescita dirompente di Intesa San Paolo in Italia ha fatto sì che l’istituto diventasse un polo aggregante. Numerose le acquisizioni, con la più recente e significativa rappresentata dalla fusione con UBI Banca nel 2020. Diverse le partecipazioni in istituti bancari esteri o direttamente con filiali proprie soprattutto in Est Europa dove la banca italiana risulta essere leader europeo per quote di mercato raggiunte.

Intesa è una banca che plasma al suo interno sia l’anima di banca commerciale che di banca d’affari con quasi 14 milioni di clienti e oltre 4.700 filiali (dati 2020). Il Gruppo è presente all’estero con circa 1.000 sportelli e 7,2 milioni di clienti (dati 2020).

Il business core è legato all’erogazione di credito a famiglie e imprese, ma da tempo la consulenza finanziaria e l’offerta assicurativa rappresentano due modelli di business sui quali ha puntato forte il CEO Messina. Soprattutto il comparto del risparmio gestito e quello assicurativo risultano essere quelli a maggiore potenzialità di crescita.

Intesa Sanpaolo nel 2021 è il primo gruppo bancario italiano con una quota di mercato del 16%. La componente retail genera i due terzi dei ricavi, quella corporate e investment banking circa il 30%, il resto è suddiviso tra private banking e servizi vari. L’asset management pesa per quasi il 15% dei ricavi, l’assicurativo per il 7%, il resto viene generato dal segmento bancario.

Intesa, in Italia trova il principale competitor in Unicredit, altra banca ibrida di stampo internazionale e orientata all’attività di banca commerciale e di banca d’affari.

Interessata da un processo di ristrutturazione, Unicredit sta perdendo quote di mercato in Italia rispetto a Intesa e questa situazione si è riflessa con una peggior performance in borsa negli ultimi anni.

Seguono realtà come BPM, BPER e MPS, più orientate all’attività domestica e poco specializzate come banche d’affari. In futuro, ulteriori processi di concentrazione potrebbero ritardare ancora il gap di competitività tra queste e Intesa.

In Europa dell’Est Intesa occupa stabilmente le posizioni di vertice per quote di mercato confrontandosi prevalentemente con realtà locali.

La Compagnia di San Paolo rappresenta l’azionista di maggioranza relativa di Intesa con il 6,1% del capitale sociale. Segue BlackRock con il 5%, la Fondazione Cariplo con il 3,9% e Vanguard con il 3%.

Il 2022 della banca italiana Intesa Sanpaolo si è ha chiuso il 2022 con ricavi pari 21,4 miliardi e un utile netto di 4,3 miliardi, superiore ai 4,2 del 2021, sotto le attese degli analisti. Il risultato è comunque il migliore della storia della banca italiana nonostante gli accantonamenti prudenziali legati al mercato russo con un quarto trimestre chiuso in accelerazione per quanti riguarda utili e ricavi.

Tra le cause di questa relativa staticità nella creazione di reddito a bilancio certamente il contesto geopolitico ancora in essere tra Russia e Ucraina, ma anche l’aumento dell’inflazione in Europa e il rallentamento economico in Italia. Come per altri gruppi bancari esposti in Est Europa (ad esempio Unicredit) l’impatto della guerra è stato notevole sui conti. Rettifiche di bilancio e accantonamenti sono stati pari a 1,4 miliardi privando gli azionisti di una quota parte di utili messi a riserva a scopo prudenziale. Remunerazione sotto forma di dividendi che rimarrà comunque generosa per gli azionisti come vedremo tra poco.

Molto bene nel 2022 il margine di interesse di Intesa San Paolo che grazie all’aumento dei tassi BCE è salito del 20%; bene anche le commissioni bancarie che hanno fatto registrare un progresso del 6%. Neutrale invece l’impatto dei costi operativi solo marginalmente in calo dello 0,4% nel 2022. Il coefficiente Cet 1 che misura la solidità patrimoniale del gruppo Intesa San Paolo è stato del 13,5%, un ottimo livello osservando il resto dei competitor.

La banca guidata dal Ceo Messina proporrà all’assemblea degli azionisti una distribuzione di dividendi pari a 8,6 centesimi euro per azione con un payout del 70% sugli utili del 2022. Sommato all’acconto da 7,3 centesimi di euro già pagati nel 2022, il rendimento da dividendo per azione raggiungerà un interessante 6,5%. Proposto anche un buyback da 1,7 miliardi di euro entro maggio 2023.

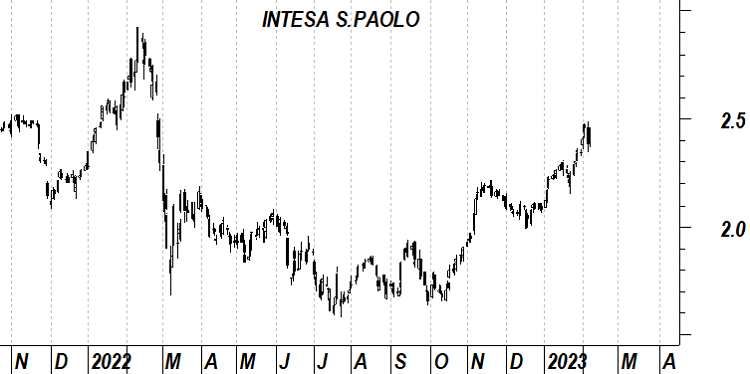

Intesa San Paolo ha vissuto un 2022 a due volti. Dopo una breve escursione rialzista partita dal valore di inizio 2022 di 2,27, il titolo è sceso a causa dello scoppio della guerra in Ucraina fino a un minimo di 1,68 a marzo poi ritoccato a luglio quando il titolo è sceso fino a 1,58.

A quel punto è partita una fase di accumulazione propedeutica al trend rialzista tuttora in corso. Il 2022 si è chiuso così con un marginale calo del 9% recuperato grazie alla partenza sprint del 2023 e ai dati di bilancio molto buoni. Seppur ancora lontano, il massimo di febbraio 2022 a 2,92 euro per azione rappresenta il primo vero obiettivo per il titolo italiano che sta vivendo una fase positiva come il resto del settore bancario europeo.

Dei 19 miliardi di ricavi prodotti nel 2020 da Intesa, quasi 15 sono stati generati in Italia. Voce di bilancio molto superiore ai numeri prodotti in Europa (oltre 3 miliardi di euro). Il 2021 potrebbe essere archiviato con ricavi di 20,6 miliardi di euro confermando un trend di crescita che nemmeno nel 2020, anno del Covid, ha subito uno stop. Dal 2017 al 2021 i ricavi sono costantemente cresciuti confermando ai potenziali investitori che l’azione Intesa San Paolo potrebbe rappresentare un’opzione interessante. Ovviamente sono però gli utili quello che contano nelle valutazioni di borsa. Per effetto della fusione con Ubi Banca gli utili per azione attesi per il 2021 sono pari a 0,21€ per azione. Questo valore è inferiore rispetto agli 0,24€ del 2020 e agli 0.29€ del 2019. Nel 2020 Intesa, pur essendo in grado di farlo, non ha potuto distribuire agli azionisti dividendi per effetto del blocco imposto dalla BCE. Dividendo ritornato regolarmente nel 2021 a remunerare coloro che hanno deciso di investire nella società.

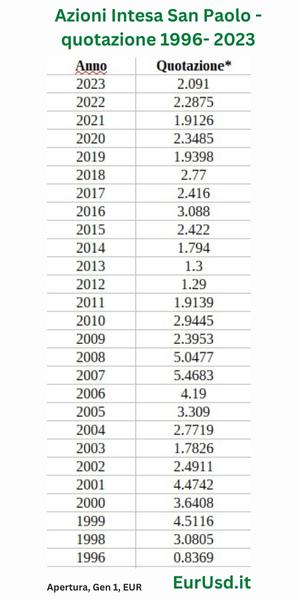

Intesa è la prima società bancaria per capitalizzazione su Borsa Italiana. La capitalizzazione di mercato a settembre 2021 è pari a 46 miliardi di euro, con le quotazioni tornate a 2,4€ per azione. La quotazione di Intesa San Paolo ha toccato nel 2007 il suo punto più alto a 5,3€ con un minimo a 1€ segnato nel bel mezzo della crisi dell’euro nel 2012. Le azioni Intesa San Paolo nel 2020 hanno testato diverse volte i minimi del 2016, per poi guadagnare oltre il 35% da settembre 2020 a settembre 2021, con un +75% dai minimi di marzo 2020. Il bilancio a 10 anni (2011-2021), considerando anche i dividendi, è ampiamente positivo con un 12% di rendimento annuo composto che supera di 3 punti percentuale la performance raccolta dall’indice italiano FtseMib.

Nel periodo 2018-2021 la società italiana è cresciuta al ritmo del 4,2% per anno contro il -0,6% dell’indice Eurostoxx del settore bancario. In termini di forza relativa Intesa appare una scelta ottimale per chi volesse investire nel settore del credito.

Il business di Intesa è orientato verso quel settore bancario da anni sotto la pressione dei tassi negativi in Europa. Il CEO Carlo Messina ha saputo ricreare le condizioni per rilanciare i ricavi nonostante le diverse crisi dell’ultimo decennio. L’asset management e il comparto assicurativo sono in forte crescita e stanno offrendo alla società un vantaggio competitivo verso gli altri player italiani. Tra i pro di investire in una società che dal 2017 in avanti ha visto sempre salire i ricavi nonostante la pandemia, una struttura organizzativa più snella e indicatori di bilancio eccellenti. Gli stessi multipli prezzati attualmente dall’azione non possono essere considerati cari. Il rapporto prezzo utili è inferiore a 10. Il rapporto prezzo valore di libro è di 0,6. Ed è tornato anche il dividendo.

Tra i contro del business di Intesa il panorama piuttosto scadente che arriva dalle previsioni sui tassi di interesse che in Europa con inevitabile pressione sul margine di interessi della banca stessa. Anche l’avvento della tecnologia nel mondo bancario rischia di zavorrare i conti della banca complice l’inevitabile necessità di investimenti per efficientare i processi e ridurre il personale in servizio allo scopo di aumentare la produttività.