Spot EurUsd: 1.1820

Scala temporale Giornaliera: Supporti (1.1660, 1.1605, 1,1450) Resistenze (1.1900, 1.1975, 1.2130)

Strategia: Long a 1.1750

Stop loss: 1.1750

Take profit: 1.2200

Non è tapering, ma è di fatto l’inizio del tapering. Questa la sintesi dell’intervento di miss Lagarde a margine della decisione BCE di mantenere invariati i tassi. Verrà ricalibrato il ritmo degli acquisti di titoli previsti dal programma PEPP che rimane a 1850 miliardi con scadenza 2022. Riduzione degli acquisti scontata e che nei prossimi mesi verrà affiancata a inevitabili chiarimenti al mercato su cosa arriverà dopo il PEPP. La previsione di inflazione per il 2022 al 2,2% lascia intravedere un morbidissimo passaggio verso un easing monetario meno intenso con un occhio attento a pandemia e politica monetaria americana. Altri update nelle previsioni BCE hanno interessato la crescita prevista per fine anno al 5% contro il 4,6% delle previsioni precedenti.

Già, quella politica monetaria americana che rimane ancora sullo sfondo in attesa del FOMC del 22 settembre. Dopo l’orribile dato sull’occupazione di inizio mese si scruta nei dati ad essa collegati per comprendere l’evoluzione del secondo obiettivo dichiarato dalla FED. L’indice ISM occupazione è sceso sotto quota 50, ma anche la componente legata ai prezzi è scesa dai livelli stellari di agosto. Powell dovrà confermare o smentire ciò che a Jackson Hole aveva fatto emergere, ovvero tapering in partenza entro fine anno. Salvo clamorosi ribaltoni nei dati occupazionali, o ancora peggio di crack a catena in Cina a causa dell’affare Evergrande, il percorso appare ben delineato.

La stessa Australia, pur prendendo tempo e spostando il tapering a febbraio, ha confermato che il processo di normalizzazione è inevitabile e da percorrere per evitare effetti collaterali a livello di inflazione. Anche il Canada, pur usando toni soft, ha confermato la scelta di ridurre il piano di stimoli.

Il mondo finanziario sviluppato si avvia quindi verso una lenta normalizzazione della politica monetaria mentre nel mondo emergente già da tempo la lotta all’inflazione sta trovando il modo di contenere la svalutazione delle monete locali con ripetuti rialzi dei tassi. Ultima in ordine di tempo la Russia che ha portato i tassi al 6,75% proprio per arginare gli effetti negativi dell’inflazione.

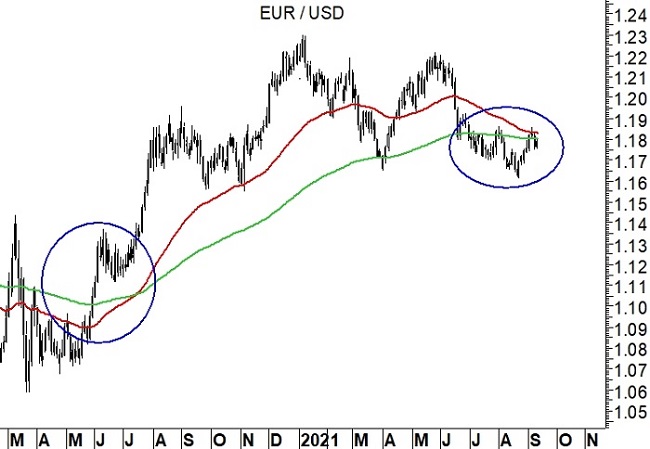

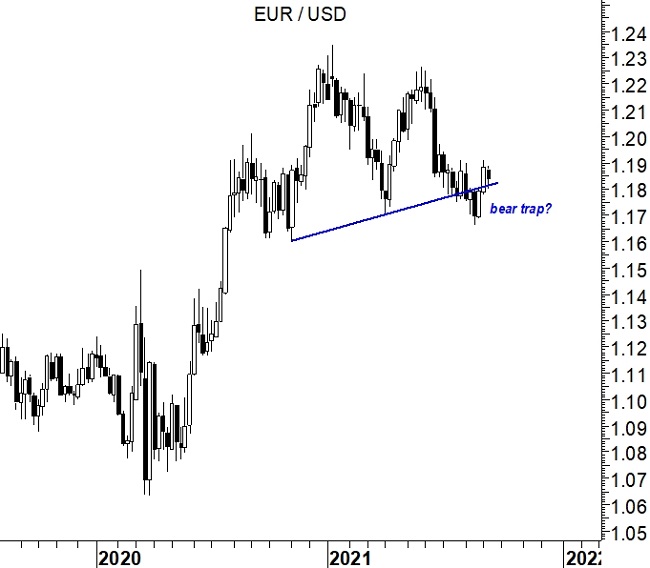

EurUsd non si è praticamente mosso sulla notizia BCE. Il mercato aveva già anticipato la mossa dall’ultima settimana di agosto. Lo schianto contro la media mobile a 200 giorni per l’ennesima volta ha messo la parola fine all’ambizione di chi sperava di vedere una moneta unica più forte. Rimane quindi la soglia di 1.19 la prima barriera da monitorare con attenzione per un cambio di tendenza. Il testa e spalla ribassista formalizzato ad agosto per il momento si è rivelato un “fake” e quindi solo sotto 1.17 si aprirebbero le porte di una debolezza più marcata dell’euro.

Ma 1.19 è importante anche perché sta prendendo forma una figura stavolta rialzista di testa e spalla. Sui grafici di breve periodo, dopo l’affondo sotto 1.17 di agosto, si possono già notare i due massimi che hanno preceduto e succeduto il bottom. Valicare questa resistenza ci permetterebbe già ora di stimare l’obiettivo potenziale del movimento in area 1.21. Ma sullo sfondo c’è un death cross da scongiurare. La media mobile a 100 giorni sta infatti puntando quella a 250.