Il mondo FED non è mai stato così deciso a comunicare al mercato che si agirà sulla politica monetaria e in fretta. L’inflazione al 7% è stato uno shock per banca centrale e Casa Bianca. Le elezioni di mid terms impongono di stroncare gli aumenti dei prezzi che stanno colpendo la classe media andando a erodere il potere d’acquisto. Il rischio di rivendicazioni salariali che innescherebbe pericolose spirali di ulteriore inflazione impone misure decise. E così esponenti minori della FED con la loro retorica accompagna quasi quotidianamente un percorso che culminerà a metà marzo con un primo aumento dei tassi. Certi 25 punti base, alcuni speculano su 50. Al momento nel 2022 si stima con una probabilità del 80% addirittura cinque rialzi nei tassi.

L’inflazione nell’Eurozona è balzata a gennaio al 5,1%. Più del 5% atteso e più del 4,4% di dicembre. L’energia e i suoi prezzi è la grande responsabile come dimostra il tasso core al 2,3%.

La BCE ancora la sua politica monetaria proprio a questo mantenendo un atteggiamento prudente e tollerando un’inflazione core poco sopra il target del 2%. Il balzo in doppia cifra dei prezzi alla produzione fa pensare però ad ulteriori pressioni verso l’alto sui prezzi al consumo fino alla primavera.

Dopo il meeting BCE della settimana scorsa qualcosa è però cambiato. La corsa dei prezzi al rialzo per bocca di Madame Lagarde non è temporanea anche se attenuerà la sua pressione nella seconda parte dell’anno. Non sono esclusi adesso rialzi nei tassi nel 2022 anche superiori ai 25 punti base. Il programma pandemico Pepp terminerà a marzo e questo ha immediatamente fatto scattare delle tensioni sugli spread tra Bund tedesco e Btp italiani. I prossimi dati sull’inflazione saranno quindi decisivi ma intanto l’euro ha recuperato decisamente terreno.

L’euro è riuscito a riguadagnare qualche posizione dopo il dato shock sull’inflazione. Le attese del mercato vanno nella direzione di una maggiore proattività della BCE nei prossimi mesi nel tentativo di raffreddare i prezzi al consumo. Tecnicamente EurUsd ha formalizzato una trappola per orsi recuperando i minimi di novembre dopo averli perforati per qualche ora. La più classica delle divergenze tra Rsi e prezzi si è quindi risolta con favore per la moneta unica che trova adesso sulla sua strada due barriere importanti. La media mobile a 100 giorni che già a gennaio 2022 e settembre 2021 ha fermato il rialzo (in transito a 1,14) e poi la media mobile a 200 giorni che passa da zona 1,155). Il primo obiettivo è già stato raggiunto.

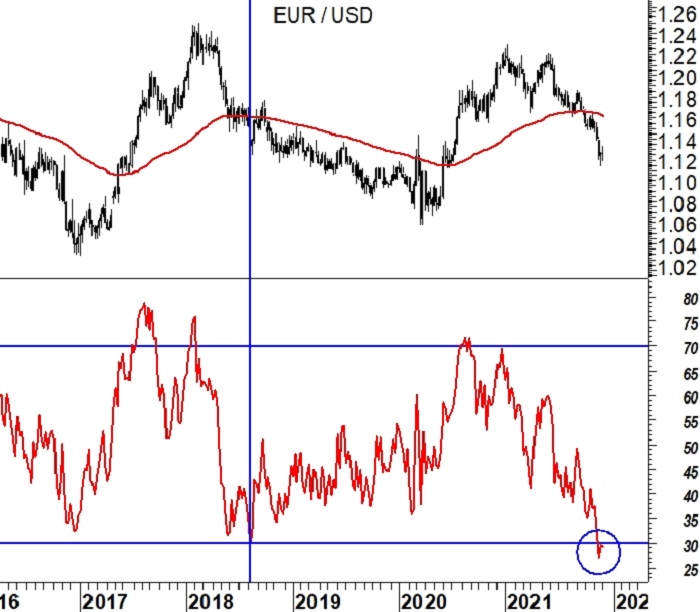

Parliamo sempre di Rsi, ma questa volta mensile. Come si può apprezzare dal grafico solamente quando questo indicatore scende nel territorio dell’ipervenduto su scala mensile allora si può ragionare su una possibile inversione di tendenza su EurUsd. In questo ciclo di ribasso dell’euro l’ipervenduto è stato per ora solo sfiorato. La prossima zampata del dollaro potrebbe essere quindi quella finale?

Powell aveva già messo le mani avanti. Sapendo che quella dell’inflazione temporanea era una teoria che avrebbe sorpreso in negativo i mercati nel momento della presa di coscienza di una temporaneità che non sarà tale, il Presidente della FED già dalla fine dell’anno scorso aveva preparato i mercati. Prima indicando marzo come la data ultima della politica di QE sul mercato obbligazionario. Poi indicando sempre in marzo il mese utile per cominciare a ragionare sui tassi di interesse. In realtà marzo sarà il mese nel quale i tassi saliranno e secondo il mercato lo faranno in almeno altre due occasioni nel corso del 2022.

Powell ha mandato chiari segnali anche davanti al Congresso. La sua missione di questo secondo mandato sarà abbattere un’inflazione capace di arrivare al 7% a fine 2021. Leggendo i dati nel dettaglio i veicoli usati sono cresciuti su base annua addirittura del 37%, il prezzo della benzina ancora di più. I consumatori cominciano a diventare insofferenti.

L’economia è prossima alla piena occupazione, la pandemia spaventa meno grazie ai vaccini, non c’è tempo da perdere. E il mercato obbligazionario se ne è reso conto con pesanti sell off soprattutto sulla parte più lunga della curva dei rendimenti.

Intanto in Europa si festeggia il ritorno del Bund tedesco al rendimento decennale zero. In concomitanza con l’insediamento del neo governatore centrale, che ovviamente ha ribadito che la Germania si aspetta, con questi tassi di inflazione, una BCE più veloce e attiva nella normalizzazione del costo del denaro, il rendimento del Bund è salito in sintonia con quello dei paesi mediterranei.

Soprattutto i BTP italiani hanno ritrovato un rendimento decennale del 1,3% sul nervosismo legato all’elezione del nuovo presidente della Repubblica. Dovesse essere Mario Draghi l’inquilino del Quirinale per i prossimi sette anni i mercati potrebbe allargare ulteriormente lo spread tra BTP e Bund, in questo caso zavorrando un euro che per il momento sembra aver ritrovato un po’ di tono.

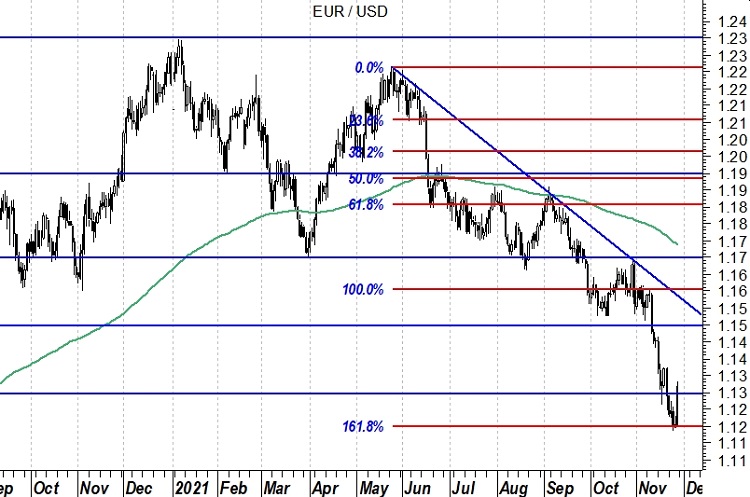

EurUsd rimbalza così dai supporti di 1.12 e lo fa andando ad insidiare le prime resistenze più critiche in ottica di breve termine. Se il nostro riferimento dovesse essere solo la down trend line che scende dai massimi di maggio 2021, allora sarebbe in corso un vero e proprio break rialzista che saprebbe di inversione di tendenza. In realtà, per filtrare i falsi segnali, è sempre opportuno gettare uno sguardo alle bande di Ichimoku per capire se siamo di fronte ad una trappola per tori. Ed in effetti vediamo come sono proprio questi i livelli che contano. Tra 1.145 e 1.15 i compratori di dollaro sono tornati. Lasciando un’apertura di credito fino a 1.16 (anche media mobile a 200 giorni) dove si posiziona il 38.2% di ritracciamento dell’intero bear market, solo sopra questi livelli per il dollaro si chiuderà la parentesi bullish.

E’ però guardando il grafico del Dollar Index che ci rendiamo conto di quanto sia stato importante il dato di inflazione americano al 7%.

Dopo aver sfondato verso l’alto per pochi pips la parete superiore del canale rialzista, il Dollar Index ha ritracciato e minaccia ora di abbattere la trend line di supporto rialzista nonché media mobile a 100 giorni. Tutto da seguire l’andamento del dollaro nelle prossime sedute con il bull market che a sorprese viene messo a questo punto in discussione. La prima reazione dei compratori di biglietti verdi è stata molto positiva.

La FED ufficializza ciò che già il mercato sapeva, ma tramite la pubblicazione dei verbali del precedente FOMC lo fa sorprendendo in negativo. Dopo la pubblicazione delle minute il mercato è andato a prezzare quasi al 80% la probabilità di un rialzo dei tassi americani già a marzo. Un mese fa questo dato di fermava al 25%.

Ma cosa è uscito da questi verbali?

Confermata la fine del tapering per marzo ma confermata anche la volontà di aumentare i Fed Funds già a marzo. Quello che però ha colpito il mercato è la discussione in seno al FOMC dell’avvio anche della riduzione degli attivi di bilancio. In pratica non solo stop alla creazione di nuova liquidità tramite l’acquisto di titoli o in assenza di questo il semplice reinvestimento di cedole e scadenze, ma addirittura l’avvio di una fase di drenaggio della liquidità stessa. Il tutto avverrà in tempi piuttosto rapidi.

Non stupisce la reazione negativa dell’oro e delle criptovalute dopo l’annuncio. Il mandato di Powell a questo punto è chiaro. Combattere l’inflazione che sta impoverendo la classe media americana.

Male anche i bond in discesa con rendimenti che toccano quota 1,8% sui titoli decennali con relativo recupero dei tassi reali ai livelli più alti da giugno con aspettative di inflazione ferme al 2,5%. In salita anche i tassi a 2 anni ormai vicini al 1% con allargamento ulteriore del differenziale tassi verso Europa e Giappone rispettivamente a 150 e 100 punti base sulle scadenze brevi.

I dati sull’occupazione giustificano questo atteggiamento della FED. A dicembre sono stati creati quasi 200 mila posti di lavoro. Vero che il dato ha deluse le attese del mercato, ma rimane sempre un numero consistente che testimonia l’inerzia del mercato del lavoro americano.

In Europa intanto i dati di inflazione fanno registrare numeri in salita. In Germania i dati preliminari di dicembre rimangono sopra al 5% dopo il 6% di novembre. L’intera Eurozona chiuderebbe l’anno al 4,8% di variazione annuale dei prezzi al consumo con prezzi alla produzione in crescita del 23%. Il rischio è che anche nel 2022 l’inflazione rimanga sostenuta e questo costringe la BCE a prendere posizione.

Proprio per questo l’euro non perde terreno contro dollaro. Se fosse solo per il lato americano crediamo infatti che sarebbe già saltato il supporto di 1.13, ma il mercato si aspetta qualcosa a sorpresa dalla BCE e per questo rimane attendista.

L’ADX a livelli così infimi non si vedeva da marzo 2021 ed in quella occasione non si fece attendere una ripartenza della tendenza. Quale non lo sappiamo, ma quando l’indicatore di forza scende così in basso la volatilità è pronta a riprendere vigore e anche velocemente.

La stessa sentenza arriva dalle bande di Bollinger. Mai così vicine da dicembre 2020 quando EurUsd stazionava un paio di figure sotto ai livelli attuali. In quel caso la zampata ribassista arrivò poco dopo facendo scivolare in area 1.06. Occhio quindi alla lower e alla upper band. Per ora ci sono stati tentativi di perforare verso l’alto e verso il basso ma senza chiusure definitive sopra i livelli di supporto e resistenza.

Quello che possiamo dire è che chiusure di giornata sopra 1.1380 oppure sotto 1.1230 aprirebbero le porte ad una nuova tendenza. I trader sono allertati.

Il dollaro è il re valutario, assieme alla divisa cinese, del 2021. Con un guadagno sull’euro di circa il 7% il biglietto verde ha fatto valere il vigore di una maggiore crescita economica, di maggiori tassi di interesse, di maggior forza relativa della borsa. Lo S&P500 nel 2021 ha realizzato ben 70 sedute con nuovi massimi storici. Non il record assoluto che appartiene al 1995, ma una misura della forza sottostante l’economia a stelle e strisce che ancora conserva un certo vantaggio su quella europea.

Con un’inflazione che galoppa al 6% la FED ha deciso, dopo la riconferma di Powell, di agire per raffreddare gli entusiasmi che la marea di liquidità degli ultimi mesi aveva provocato.

Il tapering terminerà a marzo e da quel momento in avanti le lancette sui tassi di interesse cominceranno a girare per andare a colpire il primo rialzo del costo del denaro dopo un lungo periodo di tassi a zero.

Lancette che non gireranno per Eurolandia. La BCE starà ancora a guardare in attesa di veder scivolare via l’ondata di Covid che ha travolto per il secondo inverno consecutivo il Vecchio Continente. L’inflazione ancora non è un problema anche se dovrà essere monitorata con attenzione la sua evoluzione soprattutto lato salari e stipendi.

Il differenziale tassi dovrebbe quindi continuare a rivestire un ruolo importante nelle scelte degli investitori con il dollaro favorito. A questo si aggiunge anche la natura prettamente difensiva del biglietto verde che nel corso del 2022 potrebbe essere rispolverata qualora i mercati tornassero in fibrillazione.

L’andamento di fine anno di EurUsd con un range piuttosto stretto che ha sempre trovato area 1.138 come resistenza, ci conferma cosa potrebbe succedere nella prima parte del nuovo anno. Un lento tentativo di rialzo dell’euro che va a convergere verso la media mobile a 100 giorni di 1.145 dove presumibilmente torneranno a farsi notare i compratori di biglietti verdi in attesa della manovra FED sui tassi. Da quelle parti troviamo anche la down trend line che scende dai massimi di settembre e che rende la resistenza piuttosto importante in chiave tattica.

Uno modello piuttosto interessante e utile per comprendere quando EurUsd è arrivato in prossimità di un bottom primario di mercato è quello che si basa sui tassi di variazione di EurUsd su scala mensile. Il ROC a 14 mesi si è dimostrato affidabile nel corso degli ultimi 15 anni nell’intercettare o anticipare di poco quei minimi primari sui quali il cambio ha poi effettivamente svoltato verso l’alto.

Se EurUsd perde più del 10% in 14 mesi ecco che qualche presa di profitto andrebbe studiata. Ad oggi siamo ancora lontani da questo punto di circa il 7%. Se 1.05 rappresenta il target di oggi, a fine gennaio spostando la scadenza sulla base della chiusura di novembre, l’obiettivo risulta raggiunto a 1.07. A febbraio il target diventa 1.10 partendo dai massimi di 1.22 del dicembre 2020. Tutti livelli che possono essere considerati obiettivi di rafforzamento massimo del dollaro 2022.

Viene messo in archivio un 2022 ricco di spunti non solo sul mercato valutario. Gli indici azionari globali hanno fatto registrare performance in doppia cifra particolarmente positive grazie ad una ripresa economica che solo nell’ultima parte dell’anno registrerà un rallentamento causa nuova ondata pandemica.

I mercati obbligazionari hanno invece fatto registrare uno dei peggiori anni del ventunesimo secolo per effetto di un rialzo dai minimi storici dei tassi di interesse a lunga scadenza combinato ad una ripresa nella crescita ma soprattutto dell’inflazione. L’inflazione è stato il tema scottante della seconda parte del 2021 con numeri superiori al 6% negli Stati Uniti e aspettative che, seppur in raffreddamento, indicano un livello medio per i prossimi 10 anni superiore al 2,5%. Queste condizioni hanno costretto molte banche centrali a muoversi al rialzo sul costo del denaro. In Europa la Gran Bretagna e la Norvegia per esempio si sono già mosse in tal senso, nel mondo emergente tutte le banche centrali hanno ritoccato i tassi con la sola eccezione della Turchia.

Anche gli Stati Uniti, sull’onda di un’inflazione non considerata più temporanea, hanno ormai tracciato per bocca di Powell il percorso di uscita da questa fase di politica monetaria straordinaria. Il tapering si esaurirà a marzo e a questo farà seguito un aumento del costo del denaro che il mercato prezza nei prossimi anni nell’ordine di 1,5%/1,75%. Se l’inflazione, come da attese, rimarrà sopra al 2% questo significa tassi reali ancora negativi, ma sempre meno di quello che si dovrebbe vedere in Europa.

Dalle parti di Francoforte infatti il tapering sarà un affare che verrà preso in considerazione dalla primavera 2022 con l’ondata pandemica in corso che rischia di rallentare ulteriormente il processo. I tassi di interesse non si muoveranno fino al 2024 rendendo ancora decisamente negativo il rendimento reale di un investimento su carta europea.

Condizioni di fondo ovviamente condite da una buona dose di incertezza causate da una pandemia che compirà i due anni di vita tra qualche settimana.

Su EurUsd la tendenza grafica appare però chiara. Il bear market cominciato a maggio dovrebbe continuare a dominare la scena. Partendo da 1.226 la trend line ribassista ha incontrato durante il suo percorso una serie di massimi decrescenti che ne hanno rafforzato l’autorità come resistenza al pari della media mobile a 50 giorni. In questo modo possiamo stimare come punto di arrivo di un eventuale rimbalzo la zona di 1.145/1.155. Qui sarebbe opportuno, per chi è fuori dal dollaro entrare. In alternativa per chi ha posizioni già aperte incrementare sempre con l’accuratezza di impostare uno stop sopra 1.155 che dovrebbe essere il punto di maggior criticità per l’euro nel tentare di invertire la tendenza ribassista.

Il secondo grafico che andiamo ad analizzare riguarda invece la versione trimestrale di EurUsd. Quello che si andrà a chiudere sarà il terzo dei quattro trimestri del 2021 in ribasso per EurUsd. Una chiara tendenza ribassista confermata anche dall’oscillatore stocastico. Indicatore questo che si muove da inizio anno in maniera decisamente orientata al ribasso e che tendenzialmente dovrebbe continuare a farlo anche nel corso della prima parte del 2022. I punti di minimo primari solitamente non arrivano prima di un oscillatore che scende sotto la soglia dell’ipervenduto trimestrale. Ancora non ci siamo e quindi spazio ancora al dollaro americano.

La Federal Reserve ha sciolto le sue riserve sui tassi di interesse nell’ultimo meeting del 2021. La politica monetaria accelererà sul fronte del tapering riducendo gli acquisti di asset obbligazionari a 30 miliardi al mese. La variante Omicron sullo sfondo potrebbe rimodulare la politica, ma dalle parole di Powell si è compreso come il rialzo dei tassi arriverà solo al termine del tapering, quindi da marzo 2022. Non ci sarà necessità di attendere la piena occupazione per dare un giro di vite al costo del denaro. Dalla primavera in avanti ogni momento sarà buono per assistere al rialzo con i mercati che già oggi scontano due manovre da 25 punti base nel 2022.

Le previsioni per il 2021 indicano in 5,5% il Pil americano che dovrebbe essere raggiunto con una disoccupazione al 4,3%. In costante calo le attese di inflazione. Il dato medio a 5 anni al momento si posiziona a 2,7%. Da capire se queste previsioni rimarranno tali alla luce della messa in discussione del piano Biden legato alle infrastrutture. Tutto da rifare a causa di un senatore democratico che ora rischia di alterare molti equilibri politici.

La reazione dei mercati azionari alle notizie provenienti dall’America sono state contrastate con il dollaro riuscito a mantenersi in zona 1.13 contro euro. Nulla di trascendentale ma la colpa è soprattutto della moneta unica europea.

La BCE nelle sue previsioni di fine anno ha indicato nel 2023 e nel 2024 due anni nei quali ancora il tasso medio dei prezzi al consumo rimarranno sotto al 2%. Questo significa che i tassi difficilmente saliranno prima del 2025. La rapida diffusione della variante Omicron sta causando un nuovo rallentamento economico in Europa, soprattutto in quella del Nord, e questo impatterà inevitabilmente anche sulle decisioni di rimodulazione della politica monetaria. Il programma di tapering comincerà probabilmente a marzo ma ogni manovra sul costo del denaro nel 2022 è stata esclusa dalla Lagarde.

Per quello che riguarda EurUsd continuiamo a notare una certa difficoltà da parte degli hedge fund nel prendere posizioni fortemente ribassiste contro la moneta unica europea. Il net short euro sul mercato dei futures è modesto e questo garantirebbe al biglietto verde ancora benzina per spingere più in basso la valuta europea.

Nel breve periodo non sono ovviamente esclusi movimenti tecnici di rimbalzo. Il crocevia è la media mobile a 20 giorni da inizio mese sollecitata diverse volte. Uno sfondamento verso l’alto di 1.132 cambierebbe la view di breve periodo. Area 1.142 e 1.154 gli obiettivi rialzisti sui quali incrementare il lungo di dollaro. Come però abbiamo potuto verificare venerdì scorso questa resistenza rappresenta un vero e proprio muro tecnico per ora invalicabile.

Il Dollar Index a sua volta mostra le sue difficoltà nel superare quell’area 97 che già a novembre ha ha arginato le velleità dei compratori di biglietto verde. La media mobile a 50 giorni rappresenta un supporto dinamico che potrebbe essere in grado di contenere il ribasso dei prossimi giorni e sul quale valutare eventuali ingressi sul biglietto verde.

I mercati sembrano ritornare a prezzare la variabile Covid nelle loro aspettative future e questo si riverbera sia sui prezzi obbligazionari che sulle valute. Omicron non spaventa più come qualche giorno fa, ma ormai è evidente che il virus circola e che la quarta ondata in Europa e probabilmente in America costringerà i Governi a nuove restrizioni in attesa di una copertura vaccinale ancora più ampia e riscontri scientifici più chiari sugli effetti della nuova variante.

Il cambio di atteggiamento si nota già nelle banche centrali che si sono fatte più caute. Non tanto la BCE che aggressiva non lo è mai stata, quanto piuttosto quelle autorità monetarie che di recente si erano mostrate particolarmente vivaci nelle dichiarazioni hawkins. Parliamo ad esempio della Gran Bretagna e del Canada. Per gli inglesi l’avvento di nuove restrizioni alla vita sociale significa minor spinta ad alzare i tassi. E infatti le curve forward non pronosticano più per certo il ritocco di febbraio 2022.

Stesso discorso per il Canada che nel meeting della scorsa settimana si è mostrato prudente. Anche qui il mercato prezzo per certo un rialzo solo nel mese di marzo 2022.

Il dollaro così ha smesso di rafforzarsi contro le altre divise. Da una parte Powell si professa sempre più convinto che una normalizzazione dovrà essere messa a terra nella politica monetaria americana a causa di un’inflazione diventata improvvisamente più strutturale. Dall’altra il ritorno alla crescita dei casi di Covid imporrà prudenza nel muoversi verso il terreno dell’irrigidimento monetario.

Il differenziale tassi consente comunque al dollaro americano di mantenersi tonico contro euro. Il differenziale con l’equivalente titolo di stato tedesco a 2 anni è ai massimi da marzo 2020. Stesso discorso per lo spread contro il titolo governativo giapponese.

EurUsd si muove all’interno di un canale discendente che non lascia per ora grandi speranze di ripresa alla moneta unica sulla quale continua ad aleggiare il rischio di una discesa fino a 1.10.

Le bande di Ichimoku ci aiutano a capire fin dove potrebbe spingersi un eventuale rimbalzo dell’euro. In questo momento il potenziale massimo è quello di un cambio che si spinge fino a 1.16 incrociando i massimi di ottobre e la nuvola di resistenze. Quale l’evento tecnico che potrebbe scatenare questa fase? La formalizzazione di un doppio minimo in area 1.12 con baricentro 1.138 sarebbe perfetta per generare la risalita di fine anno dell’euro.

Intanto su scala settimanale segnaliamo un evento tecnico piuttosto interessante. Prendendo l’ADX a 14 periodi notiamo come l’indicatore di forza del trend è salito sopra i 30 punti. Cosa significa questo? Significa che la tendenza dominante sta acquisendo inerzia.

Sono stati solo tre i casi di ADX settimanale sopra a 30 dal 2014 a oggi, due bull market e un bear market. Il grafico mostra con chiarezza cosa aspettarsi in questi casi. Il trend dominante continua la sua corsa ancora per settimane prima di invertire tendenza. Quindi ogni rimbalzo su EurUsd dovrà essere preso per aumentare l’esposizione short.

Powelll depone le armi e davanti alla Commissione Finanze del Senato americano ha comunicato ai mercati quanto necessario sia accelerare il tapering, ovvero la riduzione del piano di stimoli generata dal riacquisto di obbligazioni. Probabile quindi il raddoppio del tapering a dicembre passando da 15 a 30 miliardi di dollari con la fine prevista per marzo. E siccome la parola transitoria dovrà essere rimossa dalle future dichiarazioni che riguardano l’inflazione, anche il rialzo dei tassi negli USA avverrà nel primo semestre 2022. Immediata la reazione del dollaro che comunque non è riuscito a scalfire quell’area di 1.12 che caratterizza la base di supporto più importante nel rapporto con l’euro.

Il motivo è da ricercare nel contestuale calo delle aspettative inflazionistiche e nell’appiattimento della curva dei rendimenti che segnale rallentamento economico in vista, fisiologico considerando il vero e proprio boom 2021.

La domanda interna americana è esplosa grazie ad una combinazione senza precedenti di stimoli monetari e fiscali. E’ arrivato il momento di togliere dal tavolo un po’ di euforia deve aver pensato la FED ed infatti la reazione di azioni e commodities non è stata delle migliori post audizione di Powell. Probabile a questo punto un po’ di volatilità fino al prossimo meeting della FED previsto per il 15 dicembre.

In Europa il Covid torna a fare paura con la variante Omicron che ha colpito soprattutto le borse europee preoccupate da nuovi lockdown. La mappa dei contagi è in rapido aumento e i dubbi circa la capacità dei vaccini attuali di arginare l’onda sudafricana preoccupa i mercati.

L’inflazione della zona Euro ha sorpreso al rialzo con un tasso annuo 4,9% contro attese di 4,5%. Anche il tasso core è salito ben oltre il 2%, a 2,6%. Preoccupano i prezzi alla produzione usciti con un rialzo in doppia cifra a ottobre (19%) e questo suggerisce una persistenza delle pressioni sui prezzi. Chissà se il 16 dicembre Miss Lagarde cambierà quell’atteggiamento decisamente dovish dei giorni scorsi e che aveva contribuito ad affossare l’euro.

Sul cambio EurUsd non ci sono grandi novità se non la conferma che i supporti reggono e che area 1.12 è fondamentale per la ripartenza di EurUsd. Le tensioni sugli spread periferici europei rimangono un elemento di disturbo nel tentativo di recupero dell’euro. L’estensione del ribasso in corso risulta pari a 1.618 volte la prima proprio a 1.123 e questo rappresenta un punto tecnico cruciale. Il fatto che il biglietto verde abbia interrotto il suo rafforzamento nonostante la forte volatilità sui mercati azionari ci fa pensare ad un proseguimento dello stallo con un range 1.12-1.15 che al momento sembra essere lo scenario più probabile per le prossime settimane.

Torniamo a EurUsd ma su scala settimanale. Il cambio è sceso in ipervenduto. L’ultimo episodio risale al 2018 ed in quel caso eravamo solamente a metà di un percorso bearish su EurUsd che avrebbe condotto il cambio diversi mesi dopo a 1.06.

Anche allora la violazione della media mobile a 100 giorni aveva favorito l’accelerazione al ribasso e il contenimento successivo. Questo suggerisce 1.16 come resistenza per le prossime settimane.

Fino a venerdì non era bastata all’euro la decisione della coalizione tedesca di nominare nuovo Cancelliere Olaf Scholz per ritrovare la via del rialzo. Complice forse l’uscita di un IFO tedesco ancora in calo a novembre nella componente aspettative e i lockdown imminenti o già attivati in terra tedesca, austriaca e olandese, la divisa europea era rimasta in sofferenza toccando quota 1.11.

Proprio la quarta ondata di pandemia rappresenta il catalizzatore principale del cambio di atteggiamento degli ultimi giorni da parte della BCE. Prudenza e passi graduali di normalizzazione del costo del denaro, ha detto ai mercati Miss Lagarde. E questo significa tapering che potrebbe essere rimandato nel mese di dicembre e tassi che prima del 2023 non verranno ritoccati.

I periferici europei rimangono in sofferenza con lo spread tra Btp italiano e Bund tedesco che ritocca i massimi di ottobre a 130 punti base. Stesso discorso sui titoli spagnoli e greci. Un ulteriore segnale di tensione che ha danneggiato l’euro.

Altro fattore che ha zavorrato la moneta unica europea e favorito il dollaro sempre fino a venerdì l’allargamento dello spread, questa volta tra tassi americani e tedeschi. Le prospettive di rialzo del costo del denaro in America prima del previsto stava spingendo il biglietto verde. Il due anni americano ha superato lo 0,6% di rendimento, il decennale si posiziona 100 punti base sopra. Questo movimento ha determinato nel mese di novembre uno spread Treasury-Bund passato da 165 punti base a 185 con ovviamente il dollaro a trarre beneficio da questo movimento.

La continuità nella politica monetaria della FED con la conferma di Powell continua dato vigore a un biglietto verde che ha risposto molto bene anche alla dodicesima settimana consecutiva di calo delle richieste settimanali di sussidio alla disoccupazione. Abbiamo volutamente parlato al passato perché il venerdì nero dei mercati finanziari ha rimesso tutto in discussione. La variante sudafricana che sta preoccupando il mondo ha provocato un sell off generalizzato di tutto ciò che fino a quel momento aveva guadagnato terreno. Azioni, commodities e anche il dollaro risalita a 1.13 contro euro.

La scorsa settimana avevamo definito capitolazione quella dell’euro. Con la reazione di venerdì dopo l’ennesimo minimo ne abbiamo avuto la conferma. Dal punto di vista tecnico l’ipervenduto è dilagante su EurUsd. Dopo la violazione al ribasso del 61.8% di ritracciamento di Fibonacci del precedente rialzo aveva aperto prospettiva di un nuovo affondo verso 1.10, il 78.6% di ritracciamento. Poi però è arrivato il rimbalzo (tra l’altro esattamente nel punto dove la seconda gamba correttiva partita a giugno è pari a 1.618 volte la prima terminata ad aprile) che non inverte la tendenza, ma contribuisce ad alleviare un po’ di pressione sulla moneta unica.

Torniamo a monitorare alla luce dell’ultimo movimento il modello mensile di EurUsd basato sul ROC. Come detto nelle settimane scorse, il pattern ideale per assistere alla formazione di un minimo primario sull’euro è quello che prevede un tasso di variazione a 13 mesi che deve toccare quota -10%. Siamo al momento a -3% e quindi c’è ancora un po’ di strada da percorrere.

Prosegue la corsa di un dollaro americano che raggiunge in una settimana il target di prezzo che avevamo indicato come cruciale per i prossimi mesi. Scendere sotto 1.13 è stato un gioco neanche tanto complesso per il biglietto verde dopo che la BCE ha di fatto dato semaforo verde alla discesa dell’euro.

Lagarde ha ripetuto ai mercati, dopo aver preso atto che nominare il tapering ha creato tensione sugli spread periferici, che la banca centrale europea procederà con molta cautela e gradualità nella direzione della normalizzazione del costo del denaro. Un rialzo nei tassi non è tema del 2022 e forse nemmeno del 2023. Serve pazienza, ha detto Lagarde, per far convergere i prezzi verso l’obiettivo medio del 2% di inflazione.

Le curve di aspettativa di inflazione del resto parlano chiaro. Mentre in Europa non si va oltre il 2% a distanza di 5 anni, in America il mercato prezza già un’inflazione sopra al 3% mediamente per il prossimo lustro. Un problema che forse affronterà Powell o il suo successore visto che la conferma dell’attuale Governatore non è così certa.

L’Europa si trova oltretutto alle prese con una quarta ondata pandemica che dopo l’Austria rischia di mettere in lockdown la Germania. Dopo un’estata passata a chiedere ai cittadini una vaccinazione di massa, alcuni paesi si trovano a fare i conti con un’accelerazione dei contagi che bloccherà inevitabilmente diverse attività produttive legate ai servizi alla persona. E per questo la BCE è tornata molto cauta sulla normalizzazione della politica monetaria.

Opposta invece la visione della Gran Bretagna dove dati macro piuttosto positivi dal mercato del lavoro e inflazione in rialzo, mettono le ali alla sterlina in vista di un rialzo dei tassi di interesse che potrebbe arrivare già a dicembre.

In America le borse si mantengono vicine ai massimi storici ad un passo dal record del 1995 quando i nuovi massimi registrati in un anno solo furono ben 77. La pubblicazione dei verbali relativi all’ultimo meeting FED prevista per il 24 novembre sarà cruciale per capire le reali intenzioni della banca centrale nell’attesissimo meeting di dicembre. La curva dei rendimenti questa settimana non si è mossa molto con i tassi a 2 anni vicini a 0,5% e quella a 10 anni 100 punti base sopra. I tassi reali continuano a ristagnare nella parte più bassa della negatività. Un titolo decennale oggi paga un rendimento reale negativo del 1,1% all’investitore. In questo contesto l’oro ha saputo rialzare la testa.

Tecnicamente non possiamo che riprendere i concetti della scorsa settimana.

Raggiunto il target di 1.129 rappresentato dal 61.8% di ritracciamento di Fibonacci del rialzo partito da marzo 2020.

Il distacco dalla media mobile a 12 mesi di 1.17 è ormai consolidato ed a questo punto possiamo cominciare a ragionare su quanto questo distacco sia estremo o meno. Il price oscillator ci può aiutare in questo contesto. Possibile che la capitolazione dell’euro sia cosa fatta. La distanza del prezzo spot dalla media mobile a 200 giorni ha superato il 4%, esattamente come a marzo 2020 quanto la moneta unica tocco il bottom.

L’ADX nel brevissimo non lascia molte speranze all’euro, ma non è escluso un rimbalzo più vigoroso entro fine anno. La salita sopra quota 30 apre le porte ad una accelerazione ulteriore del trend con 1.10 che a questo punto potrebbe essere il prossimo passaggio. I casi precedenti ci dicono che solitamente il ribasso prosegue per qualche seduta prima di trovare la forza di rimbalzare verso la media mobile a 20 giorni. A fine novembre potrebbe assistere a questo movimento.